来源:福能期货

01

重点关注

铁矿

近期黑色的焦点在于需求端,前期黑色经过终端需求不及预期的负反馈下跌后,今日盘面出现大幅反弹。从短线来看,当下正值需求季节性回暖,经过连续的价格下跌,近日钢材现货成交有所好转。另外,3月螺纹05持仓创下近几年新高,后续将要考虑移仓换月的事情,获利资金提前离场,也对价格反弹提供一些帮助。在黑色市场情绪整体企稳反弹的背景下,铁矿作为弹性较大的品种,反弹幅度领跑黑色。不过从长期来看,多地钢协发布减控产倡议,铁水产量已经连续回落4周至220.82万吨,以及铁矿在100美元以上供应依旧偏高,中长期弱势未变,建议暂时观望。(仅供参考)

甲醇

受某100万吨/年煤制甲醇装置意外停车影响,甲醇昨日盘面走高。目前低库存高基差给甲醇带来一定支撑,不过烯烃利润持续承压,多套烯烃装置计划检修,加上后续进口回归压力,甲醇上方空间或相对有限。(仅供参考)

黄金

日本央行决定退出持续8年之久的负利率政策,并放弃收益率曲线控制(YCC)和ETF购买计划,但仍维持购债规模不变。由于美国2月通胀超预期,市场关注本周议息决议上美联储最新的利率和经济预测。预计短期金价震荡为主,更多等待议息会议指引。(仅供参考)

股指

国办印发《扎实推进高水平对外开放更大力度吸引和利用外资行动方案》。前2月经济数据总体好于市场预期,工业生产表现强劲,制造业和基建投资维持较高增速,但房地产市场仍处于下行趋势。在设备更新及消费品以旧换新背景下,对制造业投资和生产及消费形成一定支撑。当前政策持续发力,宏观经济有望延续修复,加之资本市场改革不断深化,有望吸引增量资金入市,期指运行中枢有望上移。IC和IM方面,新质生产力或成为今年交易主线之一,预计后续促进科技创新及制造业发展等产业金融政策将陆续出台,对相关板块形成利好;IH方面,银行净息差降至历史最低,对利润形成挑战,加之地产尾部风险仍存,拖累银行等金融板块,预计短期表现或弱于成长股板块,可考虑多IC空IH策略,但由于中小盘股赛道易拥挤化,注意及时止盈止损。(仅供参考)

02

今日晨报

原油:美国商业原油库存下降,市场供应偏紧担忧持续,偏强震荡

PX:虽然现货宽裕,但有检修和调油预期支撑,预计下方空间有限

PTA:虽然聚酯提负不及预期,TA供应宽松,但随着聚酯工厂陆续提负,TA部分库存或转移下方仍有支撑。

乙二醇:煤价走弱和需求恢复偏慢拖累价格,但检修预期下整体供需格局向好,预计下方空间有限。

短纤:需求恢复偏慢,偏弱对待

PP:供应稳定,下游低需跟进,震荡运行

PE:农膜旺季逐步到来,但石化及贸易商存出库压力,震荡运行

LPG:海外供应有缩紧预期,但PDH开工维持低位,震荡运行

PVC:高库存压制,承压运行

甲醇:多空交织,甲醇震荡为主

苯乙烯:供需好转,苯乙烯高位整理

玻璃:玻璃供应高位,库存累库超预期,下游深加工仍偏弱,预计短期盘面价格或偏弱震荡运行为主。

纯碱:纯碱开工维持高位,在下游补库带动下,库存小幅去化,短期价格受市场情绪影响区间震荡运行。

烧碱:烧碱供需改善,库存有所去化,短期烧碱盘面价格或偏强震荡运行,建议谨慎操作。

油脂:供应担忧为棕油上行提供支撑,国内棕油库存持续去化,棕油在油脂板块表现偏强

蛋白粕:大豆后续到港集中,蛋白粕上方空间有限,关注3月将公布的美豆新作面积

棉花:供给相对宽松,但需求预期仍存,震荡运行为主

煤焦:需求端焦钢企业谨慎采购,焦煤现货价格持续走弱,不过近日悲观情绪在盘面下跌中得到消化,双焦震荡筑底。

钢矿:终端恢复缓慢,钢厂铁水产量继续走弱,市场情绪有所回暖,钢矿价格触底反弹,建议暂时观望。

铁合金:需求仍有继续减少可能,且目前库存仍然高位,预计震荡偏弱。

工业硅: 供应存在增产预期,而下游需求计划减产,工业硅延续震荡偏弱。

碳酸锂:供应过剩格局未改,碳酸锂大幅回调。

铜:下游库存累积,抑制铜价上冲幅度。

铝:需求仍待验证,铝价震荡运行。

氧化铝:矿石供应缺口下,氧化铝下行空间不大。

股指:积极因素不断累积,期指震荡中枢将有所抬升,但期指经过连续反弹已到重要技术压力位,短期获利资金离场或造成指数小幅回调,后续可关注逢低机会,做好止盈止损。

黄金:美国经济下行迹象显现,就业市场有所降温,通胀符合预期,加之美联储官员鸽派发声等利好因素共振,短期金价震荡偏强。

03

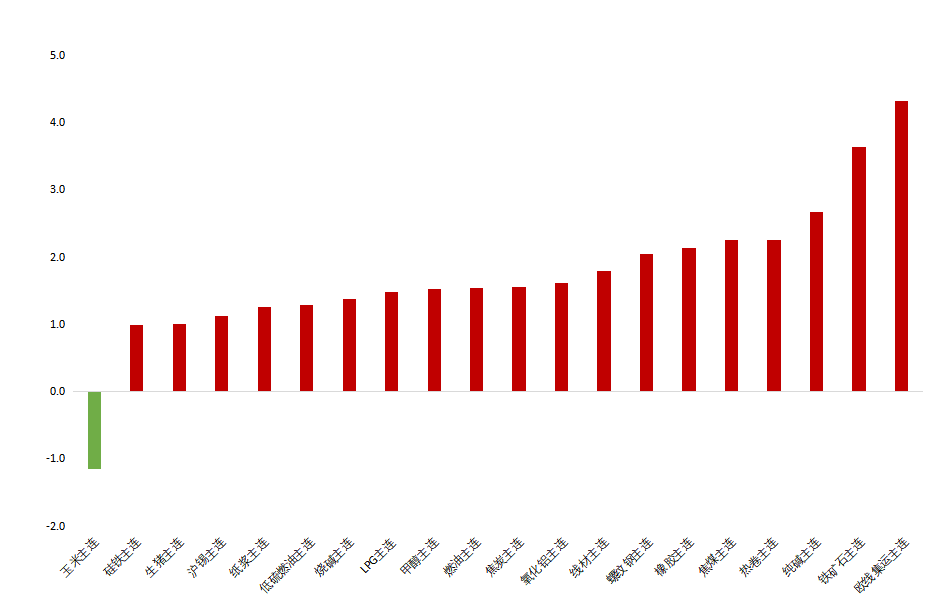

昨日市场概况

主力合约涨跌幅

数据来源:iFind

数据来源:iFind04

期货日历