来源:福能期货

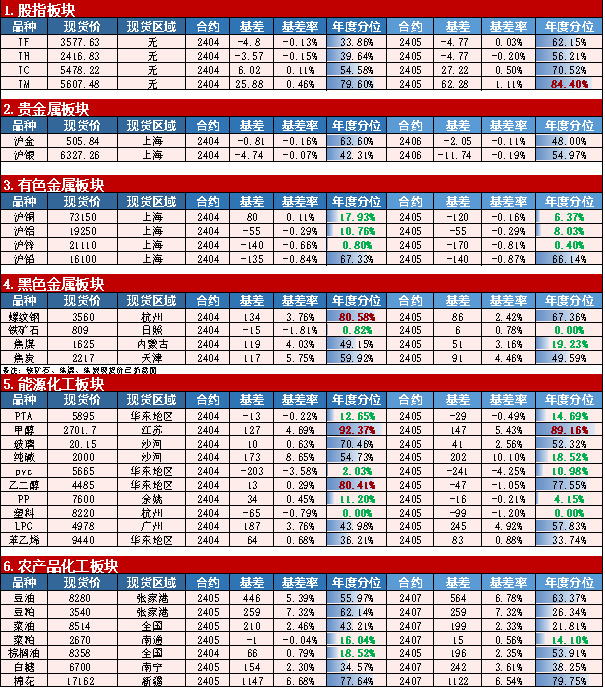

一、基差数据

备注:

1.股指、铜、铝、锌、铅、LPG、苯乙烯期货合约为逐月活跃

2.基差=现货价格-期货价格。

3.基差率=(现货价格-期货价格)/现货价格

4.若基差在统计区间上沿(80%以上),其大概率有缩窄可能;若基差在统计间下沿(20%以下),其大概率有扩大可能。(注:亦要根据当前的市场情况来判断,若出现流动性风险等情况,基差回归性减弱。)

二、基差解析

01

PVC:

近期PVC供给维持高位,下游开工仍处同期低位,产业链库存累积处相对高位,现货相对承压,盘面升水较大,存在无风险套利机会。随着上游春检临近和下游开工季节性恢复,且出口订单尚可,PVC供需有转好预期,基差或逐渐收窄,后续关注库存去化情况。

02

塑料:

塑料2404合约基差-65元/吨,2405合约基差为-99元/吨,当前基差处于年内低位。基本面来看,部分生产企业进入检修期,PE供应呈减少预期,但目前库存水平依旧偏高。需求端,地膜需求旺季,订单累积增加,规模企业开工率预计维持高位,对原料需求增加。原料端原油因OPEC+维持减产存支撑。综合来看,PE短期基本面边际好转,但仍以积极消化库存为主,预计偏强震荡,基差或维持低位。

03

股指:

前2月经济数据总体好于市场预期,工业生产表现强劲,制造业和基建投资维持较高增速,但房地产市场仍处于下行趋势。在设备更新及消费品以旧换新背景下,对制造业投资和生产及消费形成一定支撑。当前政策持续发力,宏观经济有望延续修复,加之资本市场改革不断深化,有望吸引增量资金入市,期指运行中枢有望上移。IC和IM方面,新质生产力或成为今年交易主线之一,预计后续促进科技创新及制造业发展等产业金融政策将陆续出台,对相关板块形成利好;IH方面,银行净息差降至历史最低,对利润形成挑战,加之地产尾部风险仍存,拖累银行等金融板块,预计短期表现或弱于成长股板块,可考虑多IC空IH策略,但由于中小盘股赛道易拥挤化,注意及时止盈止损。