来源:建信期货 作者:建信期货

研报正文

一、行情回顾与操作建议

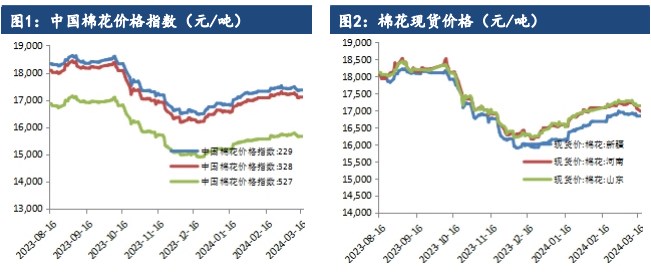

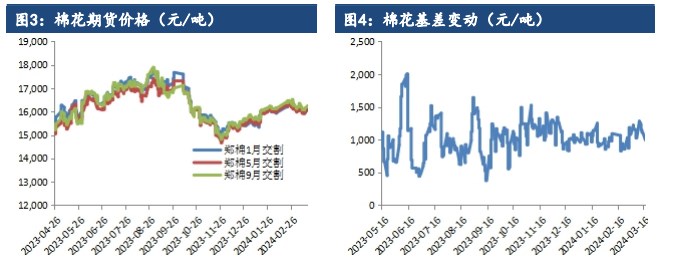

60 日均线支撑,郑棉减仓反弹。现货方面最新棉花价格指数328 级在17084元/吨,较上一交易日跌 53 元/吨。

目前棉花现货基差持稳,3129/29B/杂3.5内主流点价销售基差在 CF05+700-850 及以上疆内库,少量低于该价。2023/24新疆机采 3128/28B/杂 3 内较优质皮棉销售基差多在 CF05+650-750 及以上疆内库。

纯棉纱市场变化不大,气氛整体偏弱,纺企新增订单较少,节前订单陆续完结。开机整体高位水平下,纺企棉纱库存增加较快。棉坯布市场销售整体平淡,价格协商。目前织厂订单接近尾声,新增订单稀少。染厂目前仍繁忙,生产年前订单为主,后续订单也缺少。

国内市场 1-2 月累计进口数据同比偏高,截止2 月底棉花社会库存也高于同期水平。需求端从市场反馈来看,高支数纱线需求明显下降,纱厂累库开始增速,外销订单相对好于内销订单,部分纺织企业计划 4 月上旬订单结束后降开机缓解压力。当前供应端较为充裕,而下游需求不佳,郑棉维持偏弱运行。

二、行业要闻

国家统计局公布的最新数据显示,中国 1-2 月纱产量累计为336.4万吨,同比增 0.7%。中国 1-2 月布产量累计为 48.1 亿米,同比减0.2%。中国1-2 月化学纤维产量累计为 1167.8 万吨,同比增27.7%。

据中国棉花协会发布的棉纺织企业调查报告(2024 年2 月),2月,春节期间市场购销停滞,节后纺织企业复工复产,但下游市场启动缓慢,新订单偏少,棉纱库存环比略有增加,企业对后市信心走弱。

2月,春节假期,纺织用棉量和产量环比下降。节后生产仍以节前订单为主,3-4月传统旺季需求并未出现。当月,纱产量环比下降了22.4%,同比下降2.4%,其中:纯棉纱占比为 48.9%,环比下降了0.5 个百分点;混纺纱和化纤纱占比为 51.1%,环比上升了 0.5 个百分点。

布产量环比下降了26.1%,同比下降了 3.3%,其中:纯棉布占比环比下降了0.6 个百分点。纱线销售率为 73%,环比下降了 5 个百分点。

三、数据概览