来源:国贸期货 作者:国贸期货

研报正文

供需数据:

(1)现货方面,升水持稳。截止至 2024 年 3 月20 日,精炼锌升贴水维持在贴水 95 元/吨附近,较上一交易日下跌 10 元/吨。从季节性角度分析,当前现货升贴水较近 5 年相比维持在较低水平。

外盘方面,截止至 2024 年 3 月 18 日,LME 近月与 3 月价差报价为-37.26 美元/ 吨,3 月与 15 月价差报价为贴水 42.74 美元/吨,近月与 3 月价差报价较上一日减少 3.26 美元/吨。从季节性角度分析,当前 LME 近月与3 月价差较近 5 年相比维持在较低水平。

(2)库存方面,国内库存:截止至2024 年 03 月 08 日,上海期货交易所精炼锌库存为 108,671 吨,较上一周增加 11,061 吨。从季节性角度分析,当前库存较近五年相比维持在较低水平。

海外库存:截止至 2024 年 3 月 12 日,LME 锌库存为269,850 吨,较上一交易日减少 2,100 吨,注销仓单占比为 25.58%。从季节性角度分析,当前库存较近五年相比维持在较高水平。

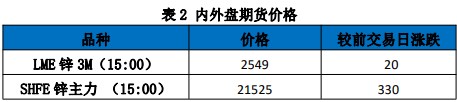

行情回顾:

今日沪锌主力合约 2404 收报 21525 元/吨,涨 330 元/吨,涨幅为 1.5%。

逻辑观点:

矿端偏紧,锌价偏强震荡.原料供应端,本周锌精矿港口库存14.6 万吨,周环比下降 3.4 万吨。由于供应紧张,近期港口库存维持下降的趋势,预计短期内矿端将保持偏紧态势。

库存方面,截止到3 月15 日,国内锌锭社会库存为 17.68 万吨,较上周增加 1.42 万吨。海外库存方面,截止至 2024 年 3 月 15 日,LME 锌库存为 264,125 吨,较上一交易日减少 1,900 吨,注销仓单占比为 25.65%。

从季节性角度分析,当前库存较近五年相比维持在较高水平。总体来看,海外高利率环境维持,国内政策刺激实际效果存疑,锌价上行空间有限。基本面上,社库处于相对低位锌价存在一定支撑。策略方面,布局正套。

风险关注:俄乌局势及欧天然气供应,欧美货币政策,仓单库存