截止3月22日收盘,豆粕主力合约收盘价为3316元,收跌1.60%。当日最高价报3386元,最低价报3305元。

市场回顾

3月份以来,豆粕盘面触底反弹,近期走势保持强劲,延续破位上行的涨势。2、3月份,国内大豆处于到港淡季,国内压榨厂出现了断豆停机情况,油厂停机率上升,部分油厂采取了挺价限提的策略。国内大豆及豆粕库存在近几周内明显下降,市场氛围看涨,下游担心未来供应中断,于是积极采购。目前,近期和远期成交量均有所增加。

国际方面

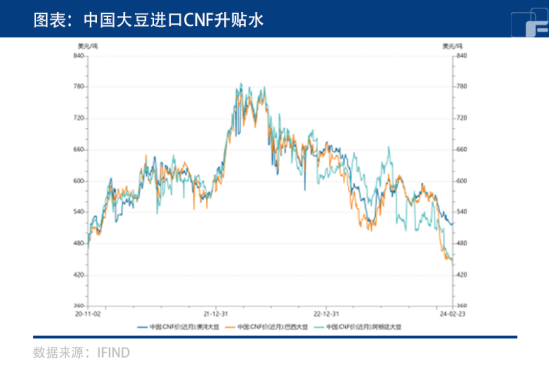

美豆方面,前期美国大豆价格跌破成本线,价格底部的支撑明显增强。近期,多家机构纷纷下调巴西大豆产量预期,市场看涨情绪逐渐上升。与此同时,巴西大豆的升贴水价格反弹,推动了国内大豆进口成本的上升。后期重点关注3月28日美国大豆的第一次种植面积报告。

南美方面,巴西大豆的贴水略有下跌后保持稳定,农民惜售并未对贴水构成进一步上涨的支撑。随着巴西南部两个主要产豆州的收割工作推进,第二轮巴西卖压可能会出现,但实际出现的时间预计要在4月份之后。至于阿根廷方面,短期内降水过多导致收割工作延迟,但对产量的影响有限,主要是节奏上的推迟,不会造成实质性影响。

国内方面

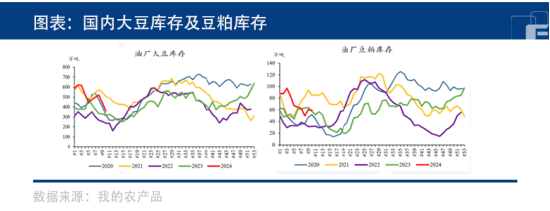

截至 3月8日的一周,国内油厂大豆库存 361.6 万吨,上周443.3 万吨,油厂豆粕库存 59.2 万吨,上周为 60.52 万吨,压榨为 168.31万吨,上周为 174.73 万吨。

资金情绪高涨,连续去库行动后,市场上出现了大豆供应受到影响的传言。大豆和豆粕的去库行动持续进行中,产业链上下游的有效库存都偏低。考虑到盘面连续破位的趋势,市场维持强势的走势仍然相当合理。预计后期市场将继续保持一段时间的震荡偏强。

总结

期货市场价格走势与现货市场保持一致,呈现出偏强的态势。尽管华南地区受到停机影响较大,但价格上涨导致了压榨利润的回升,可能会促使油厂增加大豆采购量。目前,3月船期购买量已超过1100万吨,而4、5月船期的采购速度也在加快。预计4、5月份大豆到港量将增加,对豆粕价格形成一定压力。虽然短期内市场供应偏紧,但中长期仍存在供应压力,巴西大豆供应及升贴水价格的下降可能会进一步影响进口成本。

(刘宇 期货交易咨询资格证号:Z0012343)