来源:冠通期货 作者:冠通期货

研报正文

【策略分析】

今日黑色系大幅下挫,原料端跌幅相对较大,铁矿主力低开后增仓下行,领跌黑色系。我们认为铁矿石供应资源充足,铁水产量虽止跌但绝对水平仍偏低,叠加港口高库存压力,基本面难言乐观,边际上铁水回升斜率决定反弹力度,而钢厂复产仍需锚定成材需求持续性;

而根据钢联最新调研,乐观情况下预计 4 月日均铁水产量 226.4 万吨/天,与市场近期预计的钢厂加大复产力度形成预期差,这或许也是今日盘面上原料端大幅下挫的一个主要原因。短期看,供需格局偏宽松,但近期港口成交表现尚可,关注钢厂补库持续性,弱势运行思路对待,下方关注前低附近支撑。

【期货行情】

期货方面:铁矿石主力 I2405 合约低开后震荡下行,最终收盘于 814.5 元/吨, -31.5 元/吨,涨跌幅-3.72%。成交量 36.08 万手,持仓 36.86 万,-10126 手。

持仓方面,今日铁矿石 2405 合约前二十名多头持仓为 212273 手,-3780 手,前二十名空头持仓为 200852 手,-2881 手,多减空减。铁矿石即将完成主力切换。

【基本面跟踪】

产业方面:外矿方面,3 月 11 日-3 月 17 日,全球铁矿石发运总量 2834.6 万吨,环比减少 287.1 万吨。澳洲发运量 1567.4 万吨,环比减少 328.3 万吨,其中澳洲发往中国的量 1398.6 万吨,环比减少 96.9 万吨。

巴西发运量 640.6 万吨,环比增加 13.9 万吨。中国 45 港到港总量 2277.1 万吨,环比增加 252.4 万吨。内矿方面,截止 3 月 22 日,全国 126 家矿山铁精粉日均产量和产能利用率分别为 43.01 万吨和 68.17%,环比+0.62 万吨/天和+0.98 个百分点;华北、华中、华东地区矿山产量回升,其他地区产量基本上持稳;目前产量处于近几年同期高位。

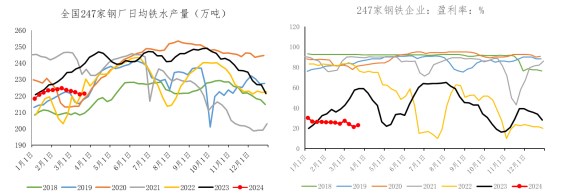

需求端,3 月 15 日至 3 月 21 日当周,日均铁水产量 221.39 万吨,环比+0.57 万吨,连续四周小幅下滑后回升。

基本面上,本期外矿发运环比下滑,维持在历年同期中等水平,主流矿山和非主流矿山发运均有回落,整体上看今年一季度外矿发运同比偏高;本期到港量有所回升,发运同比偏高状态下,后续到港压力仍较大。

需求端,本期日均铁水产量止跌,钢厂日耗延续小幅回落;目前看钢厂盈利修复一般,高炉开工率虽延续小幅回升、港口成交也有放量,但铁水回升斜率仍有待验证,供需偏宽松的格局依旧。

库存端,周期内铁矿石到港增加,港口进口矿库存继续回升,目前港口库存处于同期偏高水平,在港船只数亦回升至偏高水平,短期港口或难进入去库通道;近几日钢厂补库力度加大,钢厂库存小幅回升。