来源:华融融达期货

行权日选择在波动率交易中扮演关键角色。本研究通过对比实验,评估近月和远月波动率策略的绩效差异。基于50ETF期权市场数据,构建8种波动率策略,分为近月和远月两组。通过实验模拟和分析,从行权日角度探讨策略优劣。结果表明:标的资产下跌且波动率上升时,近月策略亏损显著低于远月策略;标的资产上涨且波动率下降时,远月策略盈利明显优于近月策略;从收益风险比看,近月策略整体表现优于远月策略。近月策略在多种市场环境下展现出更佳的风险调整后收益,提供更高的整体投资效益。

波动率交易作为期权市场的核心策略,主要由机构投资者采用,在全球期权交易中占据重要地位。上海证券交易所2022年数据显示,波动率交易占市场成交量的18.85%。然而,当标的资产价格下跌且波动率上升时,波动率交易常面临较大回撤,这一直是机构投资者的主要挑战。传统研究多从多策略结合角度,探讨如何通过策略组合应对不同的市场行情,如采用近月的宽跨式策略与近月的认沽熊市比例价差策略的组合以实现互补。本研究则从不同行权日角度出发,分析四种策略在不同行权日条件下的表现,旨在找到应对不同行情的最优复合策略。

[策略简介]

本研究主要基于四种期权策略进行分析,分别为双卖宽跨式期权策略、双卖跨式期权策略、认购牛市比例价差策略和认沽熊市比例价差策略。

双卖宽跨式策略

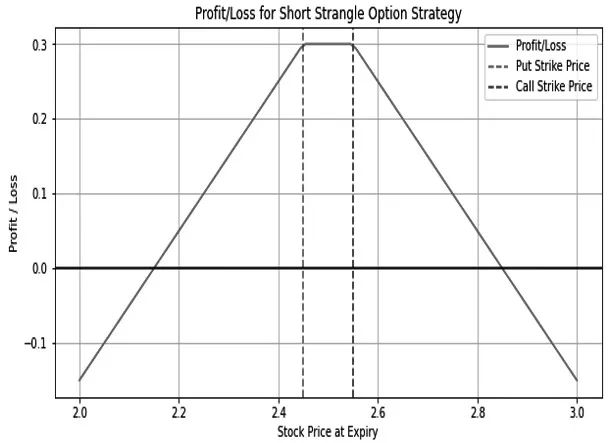

双卖宽跨式期权策略(Short Strangle)指同时卖出同一标的资产的看涨和看跌期权,这两种期权具有不同的执行价格但到期日相同。该策略适用于预期市场波动较小的情况,因其允许较大的价格波动范围而不触发损失。然而,剧烈的市场波动可能导致无限潜在亏损。尽管具有吸引力,但使用时需要严格的风险管理和准确的市场波动性评估。图1展示了其盈亏结构。

图1为双卖宽跨式期权策略的到期盈亏结构

图1为双卖宽跨式期权策略的到期盈亏结构双卖跨式策略

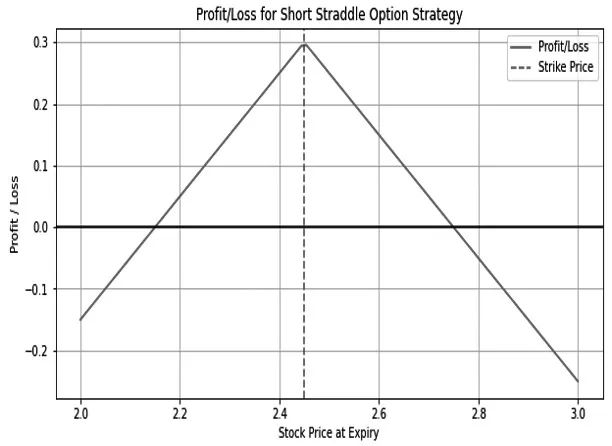

双卖跨式策略(Short Straddle)指同时卖出同一标的资产的看涨和看跌期权,这两种期权具有相同的执行价格和到期日。该策略适合预期市场波动较小的情况,通过收取权利金在标的资产价格稳定时获利。但是,剧烈的市场波动,无论上涨还是下跌,都可能导致巨大亏损。因此,尽管在低波动率环境中具有吸引力,但投资者必须实施严格的风险管理并准确评估市场波动性。图2展示了其盈亏结构。

图2为双卖跨式期权策略的到期盈亏结构

图2为双卖跨式期权策略的到期盈亏结构认购牛市比例价差策略

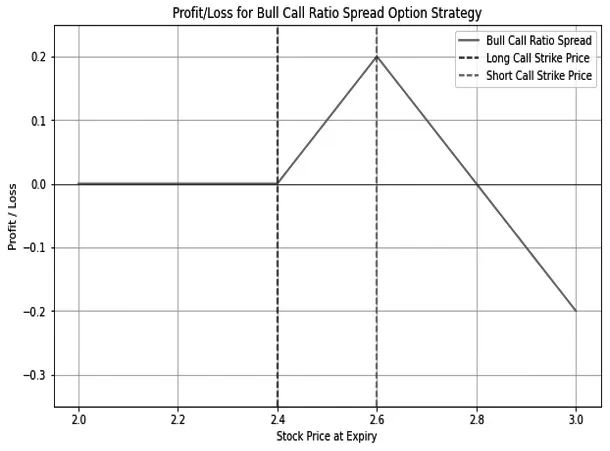

图3为认购牛市比例价差期权策略的到期盈亏结构

图3为认购牛市比例价差期权策略的到期盈亏结构认购牛市比例价差策略(bull call ratio spread)是通过购买低执行价的看涨期权并同时卖出数量更多的高执行价看涨期权来实施的,该策略预期标的资产价格会上涨。这种策略的主要优势在于它能够限制潜在亏损的同时增加盈利潜力,特别适用于投资者对市场走势有中度信心的情况。然而,需要注意的是,如果市场走势与预期不符,特别是当价格波动幅度超出预期时,该策略可能导致效果不佳。因此,成功运用该策略需要投资者能够精确预测市场走势,并同时实施有效的风险管理措施。其盈亏结构详见图3。

认沽熊市比例价差策略

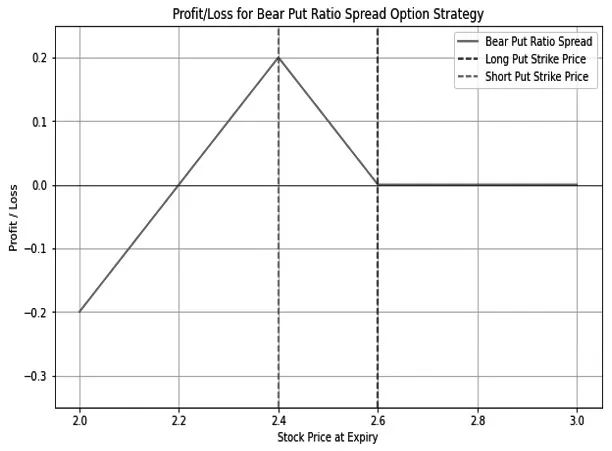

认沽熊市比例价差策略(bear put ratio spread)是通过购买高执行价的认沽期权并同时卖出数量更多的低执行价认沽期权来实施的,该策略预期标的资产价格会下跌。这种策略的主要优势同样在于它能够限制潜在亏损的同时增加盈利潜力,特别适用于投资者对市场走势有中度信心的情况。然而,投资者需要注意的是,当市场上涨或下跌幅度超出预期时,该策略可能导致效果不佳。因此,成功运用该策略不仅需要投资者对市场走势进行精确预测,还需要实施有效的风险管理措施。其盈亏结构图详见图4。

图4为认沽熊市比例价差期权策略的到期盈亏结构

图4为认沽熊市比例价差期权策略的到期盈亏结构[实验设置]

实验数据来源

本研究选择2024年1月26日至2月22日的市场数据作为实验对象。选择该时间段的主要原因是:50ETF价格在此期间呈现完整的V形反转。具体表现为,在6个交易日内从2.350跌至2.213,随后在8个交易日内持续涨至2.466,大幅超过了下跌前的水平。这种价格走势为研究不同波动率策略在各种市场环境下的表现提供了理想的样本。

策略参数

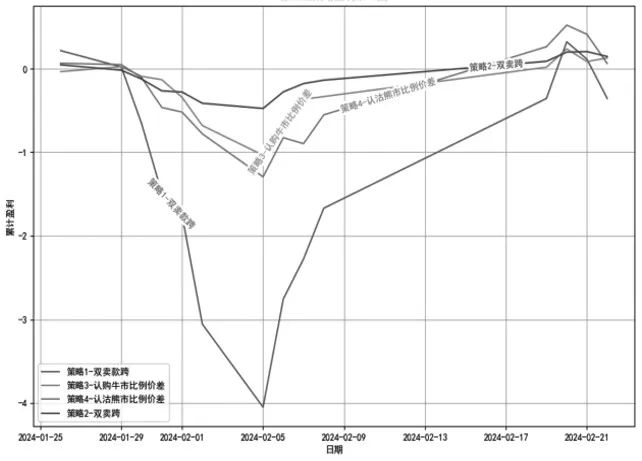

本研究设计了两组实验,每组包含四种经典波动率策略。第一组实验使用近月数据,第二组使用远月数据,旨在比较不同到期日对策略效果的影响。表1详细列出了各策略的具体参数。表1显示了这四种策略的以下共同点:均采用Delta中性策略,风险敞口一致,Gamma值均设定为-100。这确保了所有策略在风险暴露上的可比性。四种策略的主要区别在于其针对的市场行情。策略1和策略2主要应对震荡行情,即市场价格大幅波动但无明显趋势的情况;策略3专门针对震荡偏牛市行情,即市场虽然波动较大但整体呈现上升趋势;策略4则针对震荡偏熊市行情,即市场波动同时呈现下行趋势。

表1为四个经典波动率策略的设置

[实验结果及讨论]

本研究设计了两组共8个中性策略进行实验,以探讨不同行情下,不同行权日的策略如何获得更优收益。为确保可比性,所有策略的Gamma值均设为-100。

实验结果

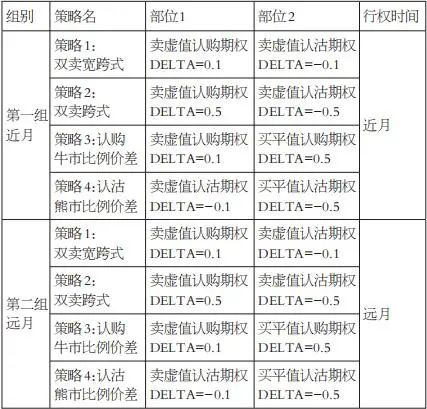

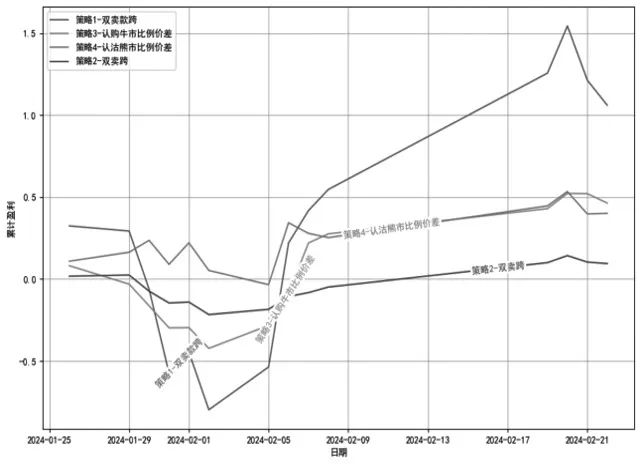

实验结果如图5和图6所示,分别展示了近月和远月策略从1月26日至2月22日的累计盈亏情况。横坐标表示交易日,纵坐标表示累计盈亏。实验期间可分为两个阶段:阶段1为1月26日至2月1日,标的资产下跌,波动率上升;阶段2为2月2日至2月22日,标的资产上涨,波动率下降。表2提供了全部8个策略的收益风险比、最大回撤和总体收益信息。收益风险比定义为总体收益与最大回撤的比值,反映了策略的风险调整后收益能力。例如,近月第一组策略的收益风险比为0.94,意味着每承受1元风险可获得0.94元收益。负值收益风险比表示策略处于亏损状态。

图5为第一组四个策略的整体盈亏表现

图5为第一组四个策略的整体盈亏表现 图6为第二组四个策略的整体盈亏表现

图6为第二组四个策略的整体盈亏表现

表2为四个经典波动率策略的收益风险比

由图5、图6和表2可以清晰地得出以下五个结论:

第一,从下跌时期(2024年1月26日到2024年2月1日)视角看,近月策略的表现普遍优于远月策略。对比四个近月策略和远月策略的累计收益可以发现,所有近月策略的累计收益均高于相应的远月策略。这表明在市场下跌时,近月策略能更好地防守。这一时期的数据分析证实了近月策略在应对下行风险、控制损失方面的优势,为投资者在类似环境下选择策略提供了参考。

第二,从上涨时期(2024年2月2日到2024年2月22日)视角看,远月策略的表现优于近月策略。在四个近月策略与远月策略的比较中,所有四个远月策略的累计收益均高于对应的近月策略。这表明在市场上涨时,远月策略在上涨的行情中可以获得优势。

第三,从总体收益角度分析,近月策略整体表现优于远月策略。在四组策略比较中,三组近月策略的收益超过对应的远月策略。这一结果表明,尽管远月策略在某些特定情况下可能表现更佳,但近月策略在大多数情况下能够实现更高的总体收益。

第四,从最大回撤角度分析,近月策略表现优于远月策略。在四组策略对比中,所有近月策略的最大回撤均低于其对应的远月策略。这一结果表明,近月策略能够更有效地控制投资风险,显著降低潜在的资金损失。

第五,从收益风险比角度分析,近月策略显著优于远月策略。四组策略对比显示,所有近月策略的收益风险比均高于对应的远月策略。这一结果表明,近月策略在考虑风险因素后能够提供更高的收益,体现出更优的风险调整后回报。

第六,综合分析收益和回撤指标,近月策略4(认沽熊市比例价差)表现最佳。在两组共八个策略中,近月策略4的收益风险比最高。收益风险比排名前三的策略均为近月策略,依次为策略4(认沽熊市比例价差)、策略1(双卖宽跨式)和策略3(认购牛市比例价差)。

讨论

本部分从理论角度深入分析了四个关键问题,揭示了近月策略相对于远月策略的优势及其原因。以下是对这四个问题的详细讨论:

在收益指标上,为何近月策略的表现明显优于远月策略?

近月策略在整个行情中主要获取两类关键收益。

一是时间价值损耗带来的THETA收益。

二是波动率归零产生的收益,近月期权到期时波动率完全归零,从而锁定这部分收益。相比之下,远月策略面临两个主要劣势。其THETA收益相对较小,同时,远月期权的波动率通常难以完全归零,这导致VEGA在后期产生的收益往往不足以弥补前期的亏损。因此,从整体收益表现来看,近月策略显示出明显的优势。

在最大回撤指标上,为何近月策略的表现明显优于远月策略?

这主要基于以下理由:在相同的Gamma风险暴露条件下,远月策略的VEGA敞口显著大于近月策略。这一特性导致在波动率上升期间,远月策略面临更大的风险敞口,从而遭受更严重的亏损。与之相对,近月策略由于较小的VEGA敞口,在波动率上升时所受影响较为有限,亏损规模相对较小。

在收益风险比指标上,为何近月策略依然明显领先于远月策略?

近月策略在收益风险比指标上明显领先于远月策略,这一结论源于前述分析中揭示的特征:近月策略展现出回撤较小和盈利较高的双重优势,而远月策略则面临回撤较大和盈利能力较弱的双重劣势。考虑到收益风险比的计算公式为“收益/最大回撤”,近月策略在分子(收益)和分母(最大回撤)两个方面都占据优势。这使得近月策略在风险调整后的表现上远超远月策略。

为何近月的策略4和策略1是最佳策略前两名?

近月的策略4和策略1成为最佳策略前两名的原因可以从以下三个方面解释:首先,如前述分析所示,近月策略在收益、最大回撤和收益风险比等关键指标上普遍优于远月策略。这为近月策略奠定了基础优势。其次,策略4(熊市比例价差)是专门针对下跌行情设计的动态调整策略。作为经典的下跌防守策略,它在市场下跌过程中表现尤为出色,有效控制风险的同时仍能获取收益。最后,策略1(双卖宽跨式)通过卖出深度虚值的认购和认沽期权,在剧烈波动的市场中获得了显著的波动率优势。尽管这种策略可能面临较大的回撤风险,但同时也带来了较高的潜在收益。这些因素综合作用,使得近月的策略4和策略1在整体表现上脱颖而出,成为最佳策略的前两名。

[结论]

本研究探讨了波动率中性策略在不同行权日下的表现,特别关注了四种基础波动率中性策略在牛熊市中的表现。基于2024年1月至2月的数据进行实证研究后,得出以下主要结论:

(1)近月策略优于远月策略:近月策略在收益和回撤方面均显著优于远月策略。近月策略在市场下跌时展现出更强的适应能力和稳定性,通常能有效控制风险,减少回撤。总体而言,从收益与风险的平衡来看,近月策略在总体收益和风险控制两个维度上都优于远月策略,为投资者提供了更优的风险调整后收益。

(2)组合策略的建议:为了在牛市和熊市中平稳度过,建议同时持有熊市比例价差策略和双卖宽跨式组合。将这两种策略结合使用,可以在不同市场条件下实现风险控制和收益优化,从而优化投资效果。(作者单位:华融融达期货)

作者:王翔 武友芃 别育娴 周依阳

(转自:华融融达期货)