美国8月非农就业人数增加14.2万人,低于预期的16万人。此外,6月非农新增就业人数从17.9万人修正至11.8万人,7月非农新增就业人数从11.4万人修正至8.9万人。两个月合计下修了8.6万新增就业人口。失业率降至4.2%,符合预期,为连续四个月上升以来首次下降,前值为4.3%。

美联储威廉姆斯称,准备开始降息进程。美联储政策在恢复价格稳定方面已取得成效,货币政策可以根据数据调整为更中性的立场;预计通胀将进一步降温,今年通胀率为2.25%;就业市场降温,从过热状态回归至正常水平;长期预期失业率将在3.75%左右稳定;美国今年GDP预计在2%-2.5%之间,经济面临的风险包括全球增长放缓。

本周铜价整体下跌,现货层面来看,供应端8月、9月排产预期仍然维持高位,虽然部分企业检修但复产企业提速较快,因而在进口铜精矿环比并未明显下降的情况下国内月度产量维持100万吨以上。需求端来看,铜价价格下跌后下游订单集中释放,线缆企业开工率维持较高水平,同时本周废铜杆开工率再度下滑,精废替代下对精铜需求亦是利好,金九银十旺季消费预期之下我们预计9月精铜仍保持6万吨左右的去库格局。眼下宏观层面衰退计价仍在进行,存在一定不确定性。周五非农数据基本符合预期,美元指数小幅反弹,预期短期内铜价僵持,关注7.1左右底部支撑,上方7.5左右顶部压力。

供应产能高峰接近,留意进口情况。需求端,光伏板块排产企稳;型材开工好转;铝棒加工费及铝杆加工费企稳;地产需求需要观察,出口偏强超预期,海外表现尚可。库存端,8月铝锭最终去库0.3万吨,铝棒持续去库,9月去库预期更加明显,铝水比例恢复至高位。短期需求尚可,留意光伏地产企稳的可能,但宏观情绪较差;逢低持有,月间正套伴随去库可留意。留意铝材出口退税落地时间,铝内外反套可留意。

【氧化铝】

矿石方面,本期国内矿石价格延续高位维稳走势。本周北方晋豫两地矿石供应紧张问题并无过多变化,区域内企业继续掺配进口矿保障生产。山西地区督导组暂定入驻至年底,安环政策压力下多处矿山仍处于停工状态,矿石供应难有增量。当前氧化铝部分产能在矿石短缺限制下难以释放,同时新投产能达产仍需一定时间,供应端短时难有放量。不过当前市场对后期氧化铝供应好转仍存预期,上下游博弈持续,后市氧化铝价格或将延续高位持稳走势。

本周锌价重心下移,周跌幅超4%。供应端,海外Oz矿周中复产缓解矿端矛盾,冶炼利润小幅回升后压低部分炼厂减产意愿,国内已公布的9月锭端减量不及联合减产的预期。需求端,镀锌和氧化锌进入金九银十仍较低迷,下游订单未见明显好转;海外升贴水偏弱。宏观面,上周国内刺激政策落空,美国8月制造业PMI和非农就业人口略低于预期,资金回撤观望情绪浓厚。库存面,国内持续去库,海外持平。展望后市,锭端偏紧预期已拉满,警惕减量持续不及预期;消费持续疲软,金九银十后续改善力度需关注。近两周临近美国大选辩论和海内外降息时间,宏观驱动较强。下周价格预计震荡小幅修复,短期建议观望为主。

供应端,纯镍产量高位维持。需求端,整体偏弱,现货升水维持。库存端,内外镍板维持累库。短期衰退担忧再次回升,叠加内外交仓状态持续,基本面偏弱,价格再次大幅下跌,预计价格跟随宏观预期偏弱运行;月差偏弱维持,暂时观望。

供应层面看,8月减产低于预期,9月排产环比持平。需求层面,终端需求整体偏弱。成本方面,镍铁价格受不锈钢下跌影响小幅下跌但矿价相对坚挺,铬铁维持。库存方面,本周锡佛两地继续小幅去库,交易所仓单部分到期去化。基本面整体维持偏弱状态;月差方面,建议暂时观望。

【铅】

供应侧,反向开票和公平竞争条例提高回收和再生成本,再生铅厂7月底接货后库存充裕且今日加剧,但亏损停工甚至可能扩大;原生铅方面,铅精矿原料受检修影响而累库,加工费首次回调,8月进口精矿增加,后续复产产量可能小幅增加。需求侧,电池成品价高于外盘致出口较弱,库存从经销商转至工厂,下游按需接货偏谨慎。国内需求开始转旺季但不旺。8.1公平竞争条例让再生税负平均增加3-5%,废电总体紧张未改善情况下,再生铅开始博弈停减产;下游需求较弱,电池和整车价格偏高且累库,天能超威有减产预期;8月30日以旧换新鼓励铅蓄电池更换,提振需求仍需时间传导。短期关注宏观影响下铅的库存,预计弱于宏观;中长期关注旺季消费兑现的单边增长。预计下周铅价继续下跌,16200附近可能面临支撑和小反弹。

【锡】

本周锡价震荡下行。供应端,云锡减产落实,江西生产稳定矿端有边际边紧但暂时难以传导到锭减产;海外,印尼出口恢复速度较慢。需求端消费季节性好转,但警惕后劲不足。库存,沪锡下降,LME回升。宏观面,国内政策驱动不及预期,资金回撤、观望情绪浓厚,价格重心下移。短期,国内减产利多基本出尽,金九银十利多有限,9-10月或震荡去库;内外方面,伦锡持仓量偏高,供应恢复不及预期。短期而言,价格有底部支撑,但上行空间有限,宏观驱动为主,警惕资金情绪反复,看多不追多;中长期警惕年底供应恢复或10月后消费不及预期,观望为主,价格过高时可谨慎看空。

现货下跌。唐山普方坯2800(0);螺纹,杭州3130(-60),北京3120(-20),广州3300(-10);热卷,上海3010(-30),天津2990(-20),广州2980(-20);冷轧,上海3630(-10),天津3590(-20),广州3590(-50)。

利润下降。即期生产:普方坯盈利-70(-29),螺纹毛利-116(-59),热卷毛利-256(-29),电炉毛利-427(-60);10日生产:普方坯盈利-180(-34),螺纹毛利-137(-66),热卷毛利-371(-34)。

基差。螺纹(未折磅)10合约144(19),01合约91(18);上海10合约-71(0),01合约-108(-6)。

产量增加。09.05螺纹178(16),热卷310(5),五大品种801(22)。

需求下降。09.05螺纹218(0),热卷309(4),五大品种864(-2)。

库存下降。09.05螺纹556(-60),热卷443(1),五大品种1722(-63)。

【总结】

螺纹利润好转之后产量回升,但库存低位水平下继续下降,盘面贴水;热卷产量小幅抬升,库存持续高位,盘面升水。目前热卷仍是压力最大的品种。淡旺季转换节点,预期主导行情,基本面压力不大,建议谨慎操作。

现货上涨。唐山66%干基现价938(0),日照超特粉572(4),日照金布巴644(4),日照PB粉688(6),普氏现价91(-2)。

利润上涨。PB20日进口利润-36(15)。金布巴20日进口利润-30(22)。超特20日进口利润-38(12)。

基差收缩。金布巴01基差45(-1),金布巴05基差57(1),金布巴09基差14(-15);pb01基差40(1),pb05基差52(4),pb09基差9(-12)。

供给上升。8.30,澳巴19港发货量2895(285),45港到货量2209(-358)。

需求微升。9.6,45港日均疏港量303(3),247家钢厂日耗274(2)。

库存累积。9.6,45港库存15409(37),247家钢厂库存8858(-138)。

【总结】

铁矿石估值中性,驱动端供应端受扰动后回升,9月按照当前到港库存高位维持,铁水短期可能处于阶段性底部区间,短期价格跟随宏观走弱,需要关注旺季钢材需求的成色来定性未来钢厂的生产动态,静态看9月暂无更多减产,现货端仍然偏宽松,未来下游需求的表现将引领矿石波动的方向。

估值

期货:01合约1231.5(-6.5)05合约1257.5(-6)09合约1235(-13)01基差281.06(47.39)05基差255.06(46.89)09基差277.56(53.89)月差:01-05-26(-0.5)05-0922.5(7)09-013.5(-6.5)品种差:低硫-中硫163.9(-2.4)中硫-高硫41.8(2.4)现货指数价:肥煤1490.1(0)气煤-延安1156(20)1/3焦煤1360.2(5.5)瘦煤1374.1(0)炼焦煤1430.6(2)低硫主焦1640.4(0)中硫主焦1476.5(2.4)高硫主焦1434.7(0)动力煤865(5)蒙5沙河驿出厂价1640(-10)蒙5精煤1460(0)蒙5原煤1150(0)

供需存

供给:洗煤厂日均产量58.02(2.5)开工率68.59(1.96)精煤库存183.69(-10.28)原煤库存278.39(7.16)需求:精煤日产量79.03(0.17)库存:港口404.14(41.81)焦化厂库存854.14(2.45)焦化厂库存可用天数10.12(0.08)煤矿炼焦煤库存273.95(-35.91)钢厂库存718.3(-16.16)钢厂库存可用天数11.65(-0.11)

【J焦炭】

估值

盘面:01合约1797.5(-18)05合约1860.5(-7)09合约1640(-19)01基差-29.1(-14.1)05基差-92.1(-25.1)09基差128.4(-13.1)01-05月差-63(-11)05-09月差220.5(12)09-01月差-157.5(-1)现货:河北旭阳准一1775(0)美锦准一1915(0)山西鹏飞准一1715(0)日照港准一1620(-30)日照港一级1720(-30)指数:焦炭全国绝对价格1592(0)东北1221.8(0)华北1504.1(0)华东1680.7(0)华中1739.5(0)西北1368.6(0)西南1777(0)利润:螺纹高炉利润-251.48(-22.35)钢厂盈利率4.33(0)

供需存

供给:230家焦化厂产量51.02(-0.14)230家焦化厂产能利用率69.53(-0.19)全样本焦化厂产量63.43(-0.32)全样本焦化厂产能利用率69.48(-0.14)钢企焦炭产量46.36(-1.11)钢企产能利用率85.6(-0.6)需求:焦炭消费量100.17(0.77)日均铁水222.61(1.72)焦炭库存:焦化厂80.82(2.89)港口库存181.2(1.05)港口库存环比0.58(6.36)钢厂库存542.57(0.69)钢厂库存可用天数10.84(0)全国焦炭库存804.59(4.63)

【总结】

JM估值较低,J估值中性;驱动长期向下,短期季节性支撑困难。市场悲观情绪又起,旺季需求尚未交易,当前情况表现出旺季不旺,现实和预期都比较差。现货方面,焦炭八轮提降的声音出现,焦炭价格整体较稳,焦煤和动力煤价格出现小幅探涨,但成交一般。下游需求依旧偏弱,悲观预期下现货成交有所下降,库存预计长期维持低位运行。整体来看,目前价格交易难度较大,建议观望。

ENERGY

能 源

ENERGY

沥青

BU跟随原油小幅反弹,现货延续弱势,山东、华北下调20-30,山东现货3370-3700,期现资源持续流出。BU10月为3348元/吨(+55),BU11月为3245元/吨(+41),山东现货为3535元/吨(–15),华东现货为3770元/吨(0),BU10月基差为122元/吨(–65),BU11月基差为225元/吨(–51),BU10月-12月为199元/吨(+25),综合利润为-390元/吨(–11)。

基差:基差有所收窄,10月贴水100+,远月贴水200+,月差继续小幅正套。利润:沥青利润高企,炼厂即期综合利润小幅盈利,地炼开工底部小幅回升。供需:日产为偏低水平,周度产量维持低位,9月存在增产预期;刚需延续环比改善,旺季预期仍在。稀释沥青贴水持稳。

库存:库存水平中性。本周厂库延续去库,华北去库明显,月底集中执行合同,看涨情绪较浓带动提货;社库水平中性,社库处于季节性去库通道,本周延续去库,山东去库明显,区内供应下降且下游需求环比改善。

【观点】

绝对价格偏低,相对估值偏低,10月贴水100+,远月贴水200+,利润偏高。需求环比改善且旺季预期仍在,而供应低位但存在增产预期,库存水平中性,处于季节性去库阶段。

策略:短期逢低试多BU2411,或关注对BU利润进行套保;中期逢高布局空单。

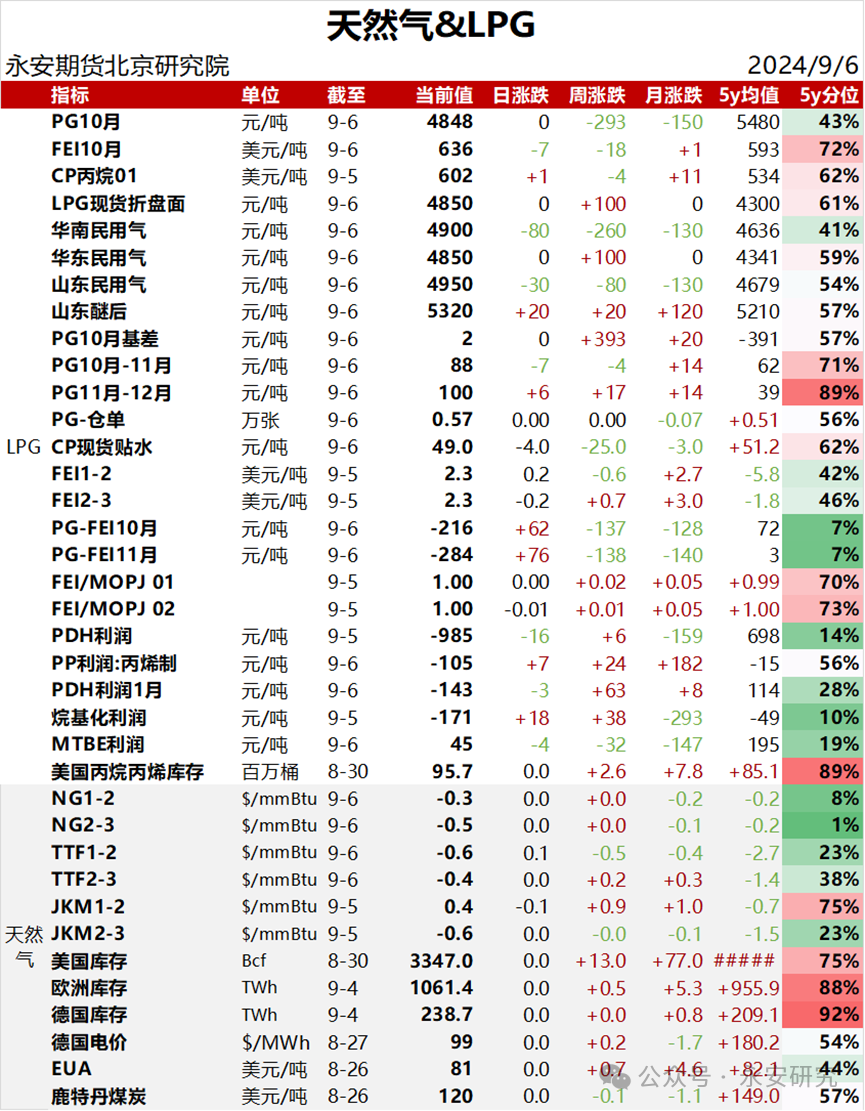

LPG

估值:LPG盘面价格于周五夜盘大幅下跌,现货价格持稳,低端价维持4850元/吨;基差快速走强;内外价差小幅走强,10月PG-FEI位于平水附近;丙烷/原油比价小幅回落,PN价差小幅下降;美国丙烷/天然气热值比价偏高水平;PDH利润反弹,即期利润仍处于亏损区间。

驱动:国际油价宽幅下跌,Brent收于72美元之下。衰退预期再度升温,原油供需现实走弱,海外炼厂综合利润偏低,亚太需求偏弱。市场对OPEC+可能推迟增产的预期交易有限。丙烷燃烧淡季,美国C3累库周期,库存位于偏高水平且持续累积;中东方面,现货销售积极性有限,离岸贴水维持偏强水平,继续关注OPEC减产对发货的中长期影响;远东方面,旺季临近燃烧需求即将启动,裂解替代经济性下滑,国内PDH采买支撑化工需求;国内民用气方面,8月整体供应偏少,上游库存可控;社会库存拐头,旺季备货需求或将开启。

【观点】

8月国内供应整体偏少,但PDH装置复产预期推迟,短期化工需求兑现不及预期。中期视角下,供需双增但区域错配格局延续,依旧看好今年旺季远东丙烷价格。关注逢低多配PG2410以及逢高空PDH利润的机会。

RUBBER

橡胶

RUBBER

现货价格:美金泰标1840美元/吨(+50);人民币混合14900元/吨(+350)。

期货价格:RU主力16545元/吨(+365);NR主力12945元/吨(+285)。

基差:泰混-RU主力基差-1645元/吨(-15)。

资讯:根据第一商用车网初步掌握的数据,2024年8月份,我国重卡市场销售约5.8万辆左右(批发口径,包含出口和新能源),环比7月份基本持平,比上年同期的7.12万辆下滑18%,减少了约1.3万辆。

据国家统计局最新公布的数据显示,2024年7月中国橡胶轮胎外胎产量为9108万条,同比增加7.6%。1-7月橡胶轮胎外胎产量较上年同期增10.3%至6.15682亿条。

QinRex据中国海关总署8月18日公布的数据显示,2024年前7个月中国橡胶轮胎出口量达534万吨,同比增长4.9%;出口金额为941亿元,同比增长5.5%。其中,新的充气橡胶轮胎出口量达515万吨,同比增长4.6%;出口金额为906亿元,同比增长5.5%。按条数计算,出口量达39,150万条,同比增长9.9%。

据中国汽车工业协会数据显示,7月,我国车市进入传统淡季,部分厂家迎来高温休假,产销节奏有所放缓,整体市场表现相对平淡,环比同比均呈现下降。7月,汽车产销分别完成228.6万辆和226.2万辆,环比分别下降8.8%和11.4%,同比分别下降4.8%和5.2%。1-7月,汽车产销分别完成1617.9万辆和1631万辆,同比分别增长3.4%和4.4%,产销增速较1-6月分别收窄1.5个和1.7个百分点。

【总结】

上周天然橡胶盘面受宏观数据、抛储信息、强台风影响,呈现高位震荡走势。供应端存在天气扰动,上量情况存在分歧,原料价格高企加工利润同比低位,下周需关注抛储具体情况。下游需求延续外强内偏弱,半钢好于全钢。整体供需尚未转向明显宽松,盘面价格处于中性偏高的位置,基本面相比其他商品偏强。产业驱动层面,供应增量的不确定性仍主导行情走势,轮储预期、新胶仓单量也将成为后续博弈点。策略:长期基于重心抬升大逻辑建议逢低多配。

ALKALI-RICH GLASS

纯碱玻璃

ALKALI-RICH GLASS

现货市场,纯碱持平,玻璃走弱。

重碱:华北1600(日+0,周-115);华中1590(日+0,周-125)。

轻碱:华东1675(日+0,周-25);华南1765(日+0,周-70)。

玻璃:华北1186(日+0,周-12);华中1180(日-40,周-80);华南1420(日+0,周+0)。

纯碱期货,盘面走弱;基差偏低;1/5月间价差低位。

期货:1月1430(日-2,周-166);5月1463(日-11,周-196);9月1367(日-16,周-99)。

基差:1月160(日+2,周+41);5月127(日+11,周+71);9月223(日+16,周-26)。

月差:1/5价差-33(日+9,周+30);5/9价差96(日+5,周-97);9/1价差-63(日-14,周+67)。

玻璃期货,盘面走弱;基差偏低;1/5月间价差低位。

期货:1月1123(日-3,周-141);5月1211(日-9,周-122);9月940(日-18,周-130)。

基差:1月63(日+3,周+129);5月-25(日+9,周+110);9月246(日+18,周+118)。

月差:1/5价差-88(日+6,周-19);5/9价差271(日+9,周+8);9/1价差-183(日-15,周+11)。

利润,纯碱中低位;玻璃低位;碱玻比中高位。

纯碱:氨碱法毛利-58(日-5,周-80);联碱法毛利-76(日-10,周-110);天然法毛利513(日+0,周-115)。

玻璃:煤制气毛利-24(日+0,周+11);石油焦毛利-179(日-40,周-55);天然气毛利-326(日+0,周+12)。

碱玻比:现货比值1.34(日+0.00,周-0.09);1月比值1.27(日+0.00,周+0.01);5月比值1.21(日-0.00,周-0.04);9月比值1.45(日+0.01,周+0.08)。

纯碱供需,供应下降,处于中高位;轻碱需求同比偏高,重碱需求减少;库存持续增加,表需下降。

供应:整体开工79.6%(环比-3.9%,同比-2.8%),产量65.4(环比-3.2,累计同比+23.8%)。

需求:轻碱下游开工70.7%(环比-1.1%,同比+3.1%);光伏日熔量106150(环比-500,同比+16.8%),浮法日熔量167765(环比-300,同比-1.7%)。

库存:厂库130.6(环比+4.7,同比+970.5%);表需62.1(环比-6.2,累计同比+21.1%),国内表需60.8(环比-6.2,累计同比+25.6%)。

玻璃供需,日熔量减少;终端需求预期企稳;库存增加,表需环比回升。

供应:产量2041(环比-4,累计同比+7.6%),浮法日熔量167765(环比-300,同比-1.7%)。

需求:1-7月地产数据:主要指标均负增长。

库存:13省库存6296(环比+67,同比+49.6%);表需1988(环比+64,累计同比+1.8%),国内表需1971(环比+64,累计同比+2.5%)。

【总结】

周五纯碱现货持平,期货走弱,基差偏低,1/5价差低位;玻璃现货走弱,期货走弱,基差较低,1/5价差低位。目前纯碱处于“中低利润+中价格+高库存”的状态,现货中位,期货近月相对估值合理,远月以成本为锚。玻璃处于“低利润+中低价格+高库存”的状态,上周继续累库。策略:纯碱空配,玻璃空配。

BEAN OIL

豆类油脂

BEAN OIL

9月2-6日,CBOT11月大豆收于1004.50美分/蒲,+5.50美分,+0.55%。CBOT豆粕12月收于324.1美元/短吨,+11.5美元,+3.68%。CBOT豆油12月收于39.66美分/磅,-2.23美分,-5.32%。NYMEX原油10月收于68.16美元/桶,-5.49美元,-7.45%。BMD棕榈油11月合约收于3901令吉/吨,-77令吉,-1.94%。

9月2-6日,DCE豆粕2501收于3122元/吨,+95元,+3.14%,夜盘-10元,-0.32%。DCE棕榈油2501收于7886元/吨,-170元,-2.11%。夜盘-52元,-0.66%。DCE豆油2501收于7704元/吨,-80元,-1.03%。夜盘-62元,-0.80%。CZCE菜油2501合约收于8769元/吨,+245元,+2.87%。夜盘+1元,+0.01%。CZCE菜粕2501合约收于2549元/吨,+301元,+13.39%。夜盘-16元,-0.63%。

【资讯】

9月3日,商务部新闻发言人就加拿大对华有关贸易限制措施答记者问。加方不顾多方反对和劝阻,对自华进口产品采取歧视性的单边限制措施,中方对此强烈不满、坚决反对,拟将加方有关做法诉诸世贸组织争端解决机制。中方将根据《中华人民共和国对外贸易法》第七条、第三十六条规定,对加拿大采取的相关限制措施发起“反歧视调查”,后续根据实际情况对加采取相应措施。中方将根据国内相关法律法规,按照世贸组织规则,依法对自加拿大进口油菜籽发起反倾销调查。中方还将依国内产业申请,对加拿大相关化工产品发起反倾销调查。

美国秋粮即将收获上市,但是密西西比河的水位过低,已经导致数艘驳船在下游的关键河段搁浅,令人担心未来出口旺季的谷物运输面临瓶颈。今年已经是密西西比河水位偏低的第三年。驳船运输成本提高削弱了美国玉米和大豆在国际市场上的竞争力。

周五出口销售报告显示,截至8月29日当周,美国2023/24市场年度大豆出口销售净减22.8万吨,较之前一周增加59%,但较之市场此前预估为净减20万吨至净增20万吨。其中向中国大陆出口销售净减10.18万吨。当周,美国2024/25年度大豆出口销售净增165.87万吨。市场预估为净增80-200万吨。其中,对中国大陆出口销售净增100.24万吨。

【总结】

在绝对价格的支持下,加上市场对天气的忧虑,CBOT大豆连续3周反弹,但临近周末反弹有所回落,与此同时市场关注巴西大豆主产区长久干旱少雨能否影响新季巴西大豆播种。9月3日,我国商务部答记者问引发菜系品种的大幅上行,同时带动豆粕期价。上周,豆粕现货有所成交,1月基差连续显著放量,华东豆粕一口价+3050元/吨,周度+30元/吨(此前两周分别+150/30)。全球植物油基本面供需结构未有明显变化,但原油的持续回落,以及棕榈油题材持续推动后缺乏新的驱动,美豆反弹令豆油相对偏强,菜油受反倾销带动后依旧相对强势,关注豆棕价差修复的幅度。

COTTON

棉花

COTTON

ICE期棉周五跌至逾两周最低,受到股市、原油和谷物市场的负面情绪打压,同时投机客在秋收前保持看空立场。ICE指标12月期货合约收跌1.56美分,或2.25%,结算价报每磅67.88美分。该合约本周下跌3%,为连续第二周录得周线跌幅。

郑棉周五再次走弱。主力01合约跌215点收于13460元/吨,持仓增约8千手,主力多增4千余手,主力空增6千余手,其中多头方中信增2千余手,中粮、浙商、广州各增1千余手,而国泰君安减3千余手,东证、华泰各减1千余手。空头方中信、国泰君安各增4千余手,海通增2千余手,银河、永安、瑞达各增1千余手,中粮减3千余手,中国国际减2千余手,东证、国贸各减1千余手。夜盘跌120点,持仓增5千余手。09合约跌190点至13285元/吨,持仓减2百余手余1万9千余手。

据CFTC,截至9月3日当周,投机客增持ICE棉花期货和期权净空头头寸740手,至56371手。

据USDA,8.23-8.29日一周美国2024/25年度陆地棉净签约47060吨(含签约50235吨,取消前期签约3175吨),较前一周增加53%。装运陆地棉37217吨,较前一周增加14%。净签约皮马棉2291吨本周签约下年度陆地棉1905吨。当周中国对本年度陆地棉净签约量2654吨(含转签入3651吨,取消前期签约997吨)较前一周增加129%。装运8233吨,较前一周增加24%。当周签约本年度陆地棉最多的国家和地区有:巴基斯坦(16193吨)、印度(9480吨)、土耳其(5148吨)、哥斯达黎加(4264吨)和越南(3561吨)。当周陆地棉装运主要至:中国(8233吨)、巴基斯坦(6940吨)、越南(5851吨)、泰国(2291吨)和孟加拉(2109吨)。

仓单:截至9月5日,ICE登记库存265包,前一交易日为265包。9月6日郑棉注册仓单为8328张,较昨日减少152张。其中内地库5159张,减少106张。有效预报0张。合计8328张,减少152张。

现货:9月6日,中国棉花价格指数14963元/吨,跌30元/吨。当日国内皮棉现货随期价下跌,近期基差报价变动不大,新疆棉21/31级双29对应CF501合约低杂优质棉,新疆库基差价在800-1400元/吨,内地库基差在1200-1600元/吨。今日棉花企业销售积极性较好,随着期货价格下跌,部分棉花企业皮棉销售价格下跌50-100元/吨,实际成交较昨日略有增加。当前纺企常规纱产品出货略有好转,随着棉价下跌,部分纺织企业逢低适量采购,整体市场成交略好于昨日。当前部分新疆库21/31双28双29含杂较低成交价在14200--15050元/吨。部分内地库皮棉基差和一口价资源21/31双28或双29低杂成交价在14700-15400元/吨。

棉花基本面整体偏空,主要基于大的供需格局,以及整体的消费弱势。只不过价格逐级下跌后又会面临因估值抵抗带来的阶段反弹。前期基于宏观利空打压以及国内后点价利空均告一段落,以及基本面上出现了美棉产量预期下降、国内下游季节性好转等利多,内外均企稳反弹。但鉴于大的供需格局,持续上涨空间受限,随着美国非农等数据预期及事实均变差,宏观面再度带来利空,而随着新棉上市时间临近,新棉压力的表达也逐渐显现。后期继续综合宏观、商品走势、以及下游动态对低价区节奏指引,短期可关注前低表现。

现货:南宁6390(0),柳州6195(0),昆明6055(0)。

期货主力合约:ICE0518.54(-0.23),05合约5594(24)。

基差:01基差772(-25),05基差796(-24),09基差727(-21)。

月差:5-9月差-72(3),9-1月差45(-4)。

配额外进口利润:泰国-452(100),巴西51(99)。

升贴水:泰国0.3(0),巴西1.85(0)。

运费:泰国14(0),巴西35(0)。

【总结】

原糖供需偏宽松格局不改,巴西双周产量同比下降提振原糖价格。与此同时,干旱影响出糖率,以及气温较低和土壤湿度较低引发天气担忧,对原糖价格整体有支撑。印度和泰国新年度呈现出增产格局,因此全球仍旧处于偏过剩格局。

现货市场,9月8日涌益跟踪全国外三元生猪均价19.76元/公斤,较上周五(6日)下跌0.13元/公斤,河南均价为19.75元/公斤(-0.13),四川均价为19.9元/公斤(-0.05)。

期货市场,9月8日总持仓155572(-897),成交量53898(-17871)。LH2411收于18430(+155),LH2501收于16505(+20),LH2503收于14960(+5)。

【总结】

周末现货价格先涨后跌,北方市场养殖端出栏积极性增加,下游需求平稳,中秋备货尚未开启,高价毛猪接货意愿一般;南方市场猪源供应充足,需求量尚可,多数弱稳调整。9月进入季节性消费增量阶段,中秋前存备货预期,但整体需求支撑力度或有限。生猪理论供应低点已现,四季度供应边际有望好转,但需求季节性前低后高,饲料成本低位养殖端对旺季价格仍存期待使得季节性二育概率仍大,猪价或维持高位震荡,趋势性交易难度加大,博弈焦点转向供应与需求增量匹配情况验证,压栏二育等决策影响运行节奏与空间。强现实弱预期下,5月以来期货市场表现更为谨慎,现货回调拖累期货价格走低,市场分歧犹存。近月跟随现货节奏,持续关注养殖端出栏决策和二育扰动。远月受预期交易主导,供应释放节奏与需求的匹配决定交易节奏及月间强弱,关注预期差。二季度以来能繁数据显示产能结束去化趋势,远期利润将缩水,不利明年合约,但交易节奏仍需近月为锚。