瑞达期货研究院

数据概况:

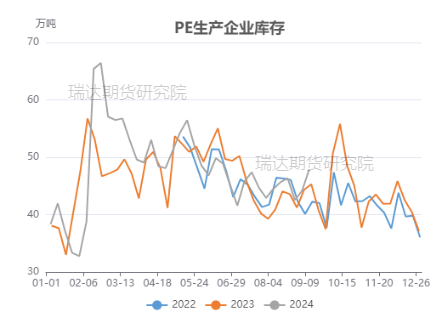

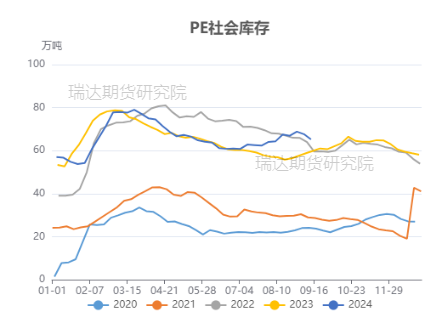

据隆众资讯统计,截至2024年9月11日,中国聚乙烯生产企业样本库存量:47.89万吨,较上周涨3.74万吨,环比涨8.47%。截至2024年9月6日,聚乙烯社会样本仓库库存为65.23万吨,较上周降2.43万吨,环比降3.59%,同比高11.09%。

看点1:9月库存走势分化,总库存高位难降

9月,PE生产企业库存呈上涨趋势。上游供应方面,虽然8月停车的蒲城清洁能源30万吨、鲁清石化20万吨等装置陆续重启,但由于独山子石化30万吨、镇海炼化30万吨、中化泉州30万吨等装置停车检修,周产量、开工率较8月下旬数据有所下滑,供应端小幅减量。然而,由于市场预期偏弱、下游抵触高价,生产企业开单减少,导致部分产品停滞于生产企业、厂库上升。当前生产企业库存偏高。

图表来源:隆众资讯 瑞达期货研究院

图表来源:隆众资讯 瑞达期货研究院社会库存呈去化趋势。8月下旬以来,农膜开工持续复苏,PE下游平均开工率总体呈缓慢增长趋势。上游库存向下转移受阻,叠加下游企业逢低采买、持续消耗,社会库存环比去化,但仍处于同期高位。

图表来源:隆众资讯 瑞达期货研究院

图表来源:隆众资讯 瑞达期货研究院PE总库存呈小幅增长趋势。截至9月11日,PE总库存在113.12万吨左右,较8月30日增长1.58%,处于近3年高位水平。上游供应虽有所减量但仍处于偏高水平,PE下游需求复苏缓慢、弱于往年,导致总库存持压力持续偏大。

图表来源:隆众资讯 瑞达期货研究院

图表来源:隆众资讯 瑞达期货研究院看点2:后市供应预计上升,库存去化难度加大

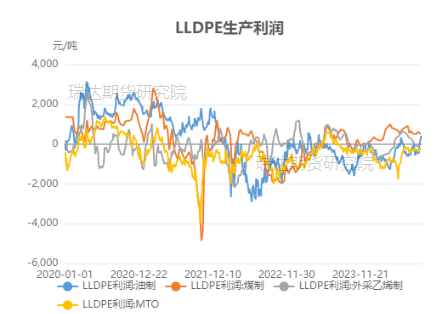

9月中下旬新增检修装置较少,目前仅扬子石化7万吨计划于14日停车,而前期停车装置将于中下旬陆续重启。从生产利润来看,当前煤制PE装置理论利润尚可,油制PE装置理论利润受国际油价走弱影响修复至盈利状态,后市装置降负减产的情况预计较少。综合考虑,9月中下旬PE供应压力预计上升。下游需求方面,农膜、包装膜订单虽有改善但总体仍偏低,远不如往年同期水平,拖累农膜、包装膜开工增长。在供应端增量预期明朗、下游需求增长受限的背景下,后市PE库存去化恐将加大,高库存压力预计持续整个9月旺季,对价格产生一定的压力。

图表来源:隆众资讯 瑞达期货研究院

图表来源:隆众资讯 瑞达期货研究院 图表来源:wind 瑞达期货研究院

图表来源:wind 瑞达期货研究院风险提示:期市有风险,入市需谨慎!

作者:

研究员:黄青青

期货从业资格号F3004212

期货投资咨询从业证书号Z0012250

助理研究员:

徐天泽 期货从业资格号F03133092

免责声明

(转自:瑞达期货研究院)