摘要:

白糖期货市场由于其独特的季节性特征,如新旧榨季的交替、产量和消费的季节性波动,月差表现也较为特殊。历史数据显示,1-5月差在5月至8月前后波动较小,主要是由于此时两合约较远,市场关注及交易较少;在8月至1月中旬较为活跃,主要交易市场对未来供需的预期以及现货市场的强弱。一般来说,在远端供应紧缩预期不强烈时,月差通常为正,并且会随着近月供应压力的增加而逐渐走出反套行情。最后,本文对今年的基本面情况进行梳理,认为2501-2505月差继续走反套的概率较大。

正文:

一、白糖期货1-5月差的一般规律

在一般商品月间价差中,考虑到仓储和利息成本,远月合约的价格往往会高于近月合约。然而,白糖期货市场由于其独特的季节性特征,如新旧榨季的交替、产量和消费的季节性波动,月差表现也较为特殊。从季节性特征看,12月-1月是春节备货高峰期,销糖量处于季节性高位,因此01合约前期往往升水05合约,1-5月差为正;而在远端供给紧缩预期确定性较强时,1-5月差通常为负数。此外,由于10月-次年3月前后国产糖处于累库阶段,随后开始进入纯销售阶段,在进口糖源有限的情况下,市场预期5月供应较1月边际转紧,1-5月差比较容易走出反套行情。

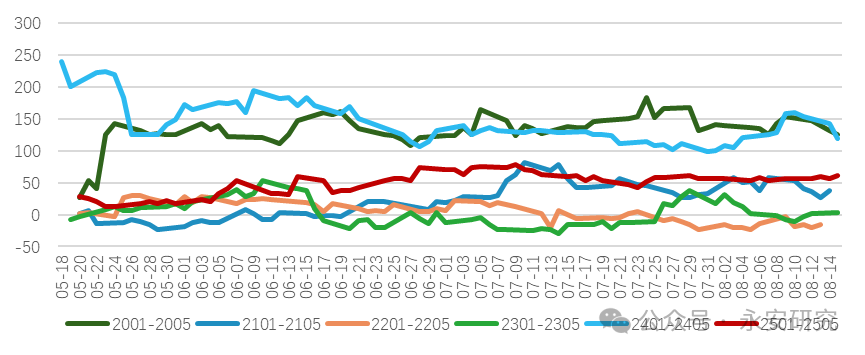

对于1-5月差行情,我们将其分为两个阶段进行观察。第一个阶段是5月至8月前后,此时主力合约是09合约,主力月差是9-1月差,1-5月差的持仓和市场关注度较小。第二个阶段是8月前后至1月中旬,这个阶段1-5月差走势主要反映市场对未来基本面供需情况的预期以及现货市场的强弱。

二、白糖期货1-5月差历史复盘

第一个阶段是5月至8月前后,此时主力合约是09合约,主力月差是9-1月差,1-5月差的持仓和市场关注度较小,整体波动不明显。偶尔在阶段末尾(即8月左右)开始出现一定波动,例如2022年7月末至8月初,国内销糖量快速增长至历年高位,09合约偏强,带动01合约有所走强,1-5月差走正套,随后又随近端需求转弱而走反套。

图1、1-5月差(第一阶段)

数据来源:WIND、永安期货研究中心

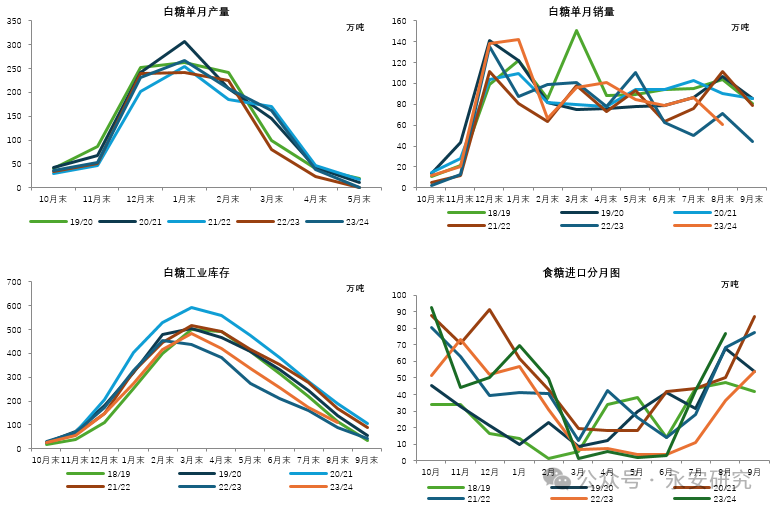

数据来源:WIND、永安期货研究中心图2、我国食糖产销库以及进口数据

数据来源:泛糖科技、永安期货研究中心

数据来源:泛糖科技、永安期货研究中心第二个阶段是8月至1月中旬,这个阶段主要交易市场对未来供需的预期以及现货市场的强弱。8-9月为国产糖纯销售阶段,新增糖源供应为进口糖,关注消费、库存以及进口数据,当销糖高、库存低、进口低时容易走出正套行情,而当供需宽松时则容易走反套行情。10-11月糖厂陆续开榨,新旧糖源交替,若糖厂提前开榨,现货供应压力会推动1-5月差走反套;若糖厂延迟开榨,结转库存又偏低,有限的糖源会刺激1-5月差走正套。12月是国内产糖和消费(春节备货)的高峰期,月差走势主要取决于供给与需求的相对强弱。

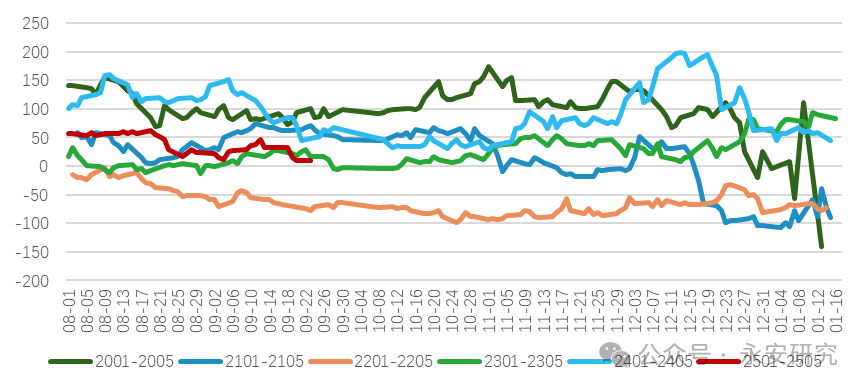

从无风险套利成本看,1-5正套的成本约为160元/吨(仓储成本60元/吨+利息成本100元/吨),不过由于各企业资金成本不同,且部分企业可能使用自有资金及自有仓库,使得无风险套利成本相较160元/吨更低。历史数据显示1-5月差的价格区间在-100至200元/吨附近。对近5年行情具体复盘分析如下。

2001-2005合约:2019年因走私大幅减少,且库存偏低、进口偏少,叠加强基差,1月合约大幅度升水5月合约。下半年配额外进口关税下调5%至85%,市场预计三季度进口糖量将环比增加,供需紧张局面有所缓解,因此1-5月差整体表现为反套行情;期间10-11月,由于销糖数据位于历史高位,现货带动期货上涨,1-5价差阶段性走出正套行情;随后由于19/20榨季国内提前开榨,11、12月单月产量同比增幅达105%和51%,现货供应压力使得1-5月差从150元/吨跌至-140元/吨。

2101-2105合约:2020年下半年配额外进口关税从85%下调至50%,四季度进口量达到历史极高值,叠加库存位于历史高位、需求一般,近月供需宽松,现货期货齐跌,1-5月差走出反套行情。

2201-2205合约:2021年8-11月,1-5月差走反套行情,一方面是因为国内库存位于历史高位,且进口量大幅增加,现货贴水期货,市场情绪悲观;另一方面则是因为配额外进口利润开始倒挂,市场预期远端供给将边际转紧。

2301-2305合约:2022年10月中旬开始,郑糖受外盘提振震荡走高,不过由于国内结转库存偏高、进口糖数量偏高、需求偏低,供需格局较为宽松,上涨幅度不及外盘;12月国内优化调整疫情防控政策,有利于春节备货采购,需求得到明显改善,12月食糖销量同比+21%,使得1-5月差走出正套行情。

2401-2405合约:2023年9月,消费同比减少44%,而进口糖环比继续放量,近月供需边际宽松,推动1-5月差走出较为顺畅的反套。12月巴西上调榨季产量预期,超预期增产弥补印泰减产缺口,全球供需格局由偏紧转向偏空,糖价由此转势。由于国内当时正处于春节备货高峰,且库存位于历史偏低位,近月供需较远月更紧张,因此05合约跌幅大于01合约,1-5月差在12月中旬前先走出正套行情。随后01、05合约跌破制糖成本支撑线后反弹,叠加此时外糖环比下调产量预估,远端供应预期边际趋紧,05反弹幅度大于01,1-5月差最终走出反套行情。

图3、1-5月差(第二阶段)

数据来源:WIND、永安期货研究中心

数据来源:WIND、永安期货研究中心三、2501-2505合约月差行情梳理及展望

2024年8月,食糖进口量同比+30%,糖浆预拌粉进口量同比+47%,部分甜菜糖厂表示9月将提前开榨,加工糖厂胀库压力明显,连续下调报价。现货供应压力使得1-5月差走反套。9月,船报数据显示可能存在洗船现象,进口糖量边际减少,且国产陈糖库存偏低,月差小幅回升。

目前广西甘蔗长势良好,正常或提前开榨的可能性较大,增产确定性较强。甜菜糖开始陆续上市,开榨糖厂数量进一步增加,新疆环比上调其产量预估至80万吨,预计内蒙和新疆甜菜糖总产量同比将增加40万吨。进口方面,自三季度起,国内迎来季节性的进口到港高峰,船报显示9-10月进口糖到港量约为90万吨。预计现货供应的压力将逐渐显现,因此我们预计2501-2505合约月差继续走反套的概率较大。

农产品团队

以上内容所依据的信息均来源于交易所、媒体及资讯公司等发布的公开资料或通过合法授权渠道向发布人取得的资讯,我们力求分析及建议内容的客观、公正,研究方法专业审慎,分析结论合理,但我司对信息来源的准确性和完整性不作任何保证,也不保证所依据的信息和建议不会发生任何变化。我们提供的全部分析及建议内容仅供参考,不构成对您的任何投资建议及入市依据,您应当自主做出期货交易决策,独立承担期货交易后果,凡据此入市者,我司不承担任何责任。我司在为您提供服务时已最大程度避免与您产生利益冲突。未经我司授权,不得随意转载、复制、传播本网站中所有研究分析报告、行情分析视频等全部或部分材料、内容。对可能因互联网软硬件设备故障或失灵、或因不可抗力造成的全部或部分信息中断、延迟、遗漏、误导或造成资料传输或储存上的错误、或遭第三人侵入系统篡改或伪造变造资料等,我司均不承担任何责任。