来源:资管云

困境地产投资的四个层面七个特点。

做不良把自己做成了二次不良。

这可能是很多“不良人”当下最扎心的事。很多最近两年才开始介入不良地产的机构或从业人员,尤其是很多可能是从处置内生不良开始,亦或本身就具备优秀的开发商背景的团队,他们在投资不良地产项目时,往往简单的以为不良就是钱的问题、再或者技术能力不够的问题。

实则不然,不良地产的处置可以说链条非常之长,所考验投资者的也是越来越综合的资源协调能力。

因此,不良的玩家们为了避免陷入卷不动又躺不平的泥潭,不妨先自查一下自己当下是否具备以下几个层面所需要的能力?《困境地产项目投资与操盘全流程实务解析》

01

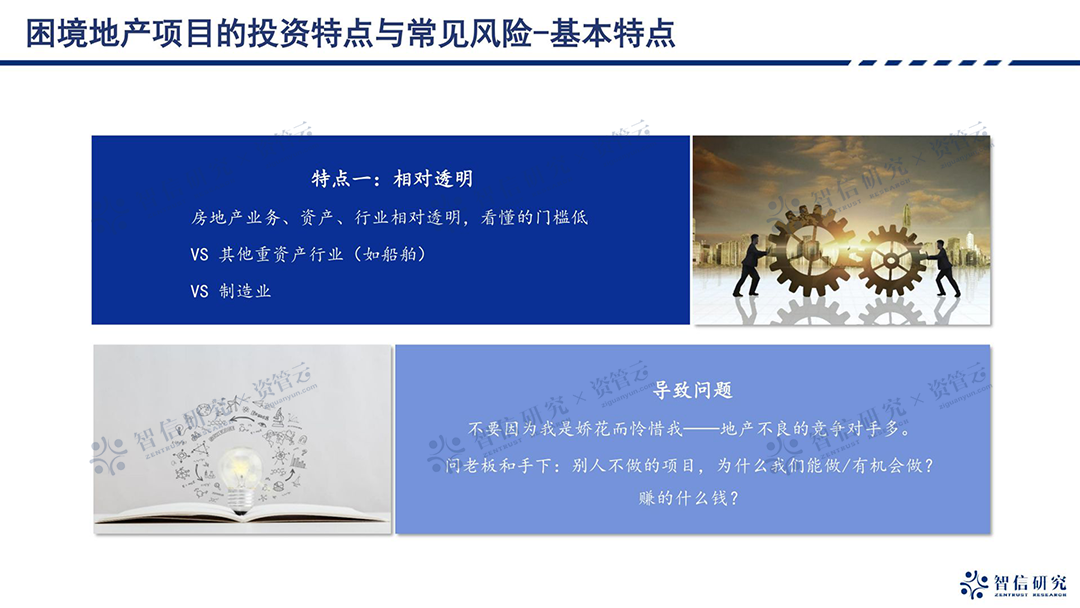

基本层面

首先不良地产投资最基础的特点在于业务相对透明,不动产整个行业的从业人员数量比较多,底层资产也相对显而易见,所以说在地产不良业务的底层资产方面,看得懂的门槛相对较低。

再者大部分金融机构或者说财务投资机构,都经历过一个从制造业、重资产行业等等广泛关注到聚焦于地产不良的过程。这个也反过来导致一旦一个不良资产项目出现之后,竞争对手比较多,不同于重资产等行业,企业发生不良之后,往往只有一到两个投资人,或者产业重整方愿意去接手。在地产不良上,往往面对的是多个,甚至说十几个、几十个以上的竞争对手。

所以在这种情况下,做不良的团队或者一线人员需要扪心自问:别人不做的项目为什么我们能做?亦或更深入一些:不良资产上赚的到底是什么样的钱?是信息不对称,是投行化的组局,还是说有其他方面的一些资源禀赋。

当把一个业务的赚钱逻辑搞清楚了,才能发现自己在业务链条上的不足,才能够更有信心的,去做不良地产方面的投资。

02

关系层面

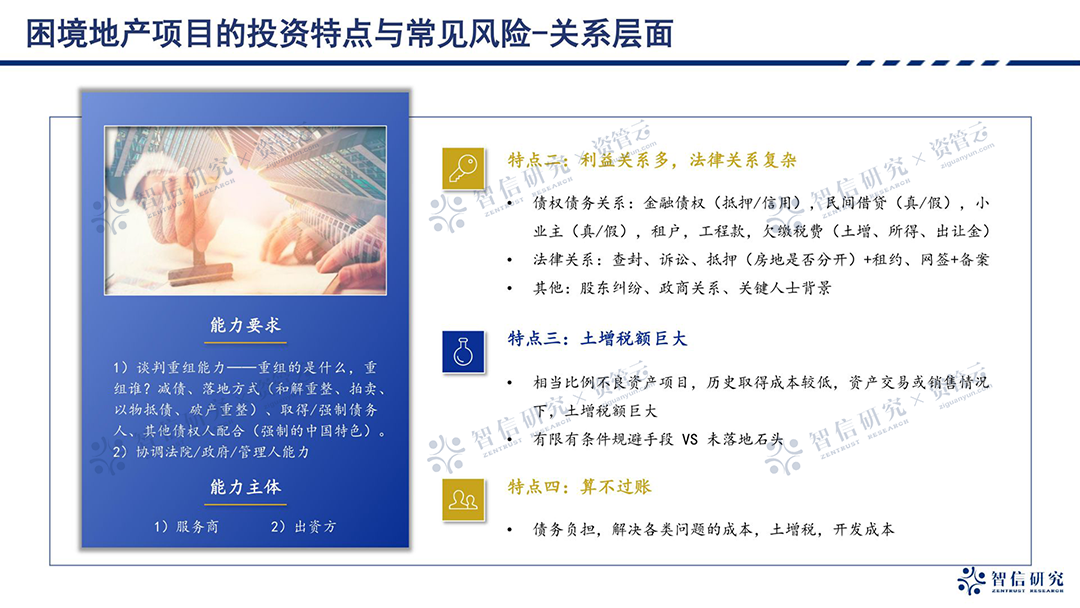

关系层面主要是经济利益关系层。在此层面,不良资产项目普遍存在三个特点。

第一是利益关系众多,法律关系复杂。首先例如不良项目的债权债务关系,从项目实操经验来看,包括但不限于金融债权、民间借贷、小业主、租户、工程款、欠缴税费等等,其中金融债权往往还需要区分抵押或是信用债权,更甚者民间借贷以及小业主债务关系往往还需要区别其真假;

第二是土增税税额巨大。相当比例的不良资产项目,历史取得成本较低,资产交易或销售情况下的土增税额巨大。

第三是涉及要解决项目上各种各样的债务问题,以及各类问题的成本,包括支付土增税,支付开发成本等等之后,可能大部分项目都算不过账。

而利益关系层面的三个特点最考验不良投资人的就是其谈判重组的能力。在谈判重组中,首先要明确的就是,要跟谁去谈判?又要去重组谁?因为不良项目的利益方众多,包括债务人、政府、债权人、小业主等等。在一个不良项目上,这些利益方更像是在水里等待救援,那作为不良项目的投资者,该怎样去组织救援的工作?这是在项目最开始就要考虑的问题。

所以在项目上,投资者需要捋清的是各个利益方在其中有什么样的资源,能够帮助投资方组织整个重组方案。例如,债务人的一些股东,是否有特殊资源,可以跟政府谈到更好的条件,或者说项目上,是否有办法让一些债权人可以打比较大的折扣。

所以明确了首要的这些目标之后,再去看谈判重组,在算不过账的情况下,核心以减债的方式,具体包括和解重整、法拍、以物抵债、破产重整,通过不同的方式来取得、或者强制要求各方配合,最终能够形成可落地的、可执行的重组方案。

03

资产层面

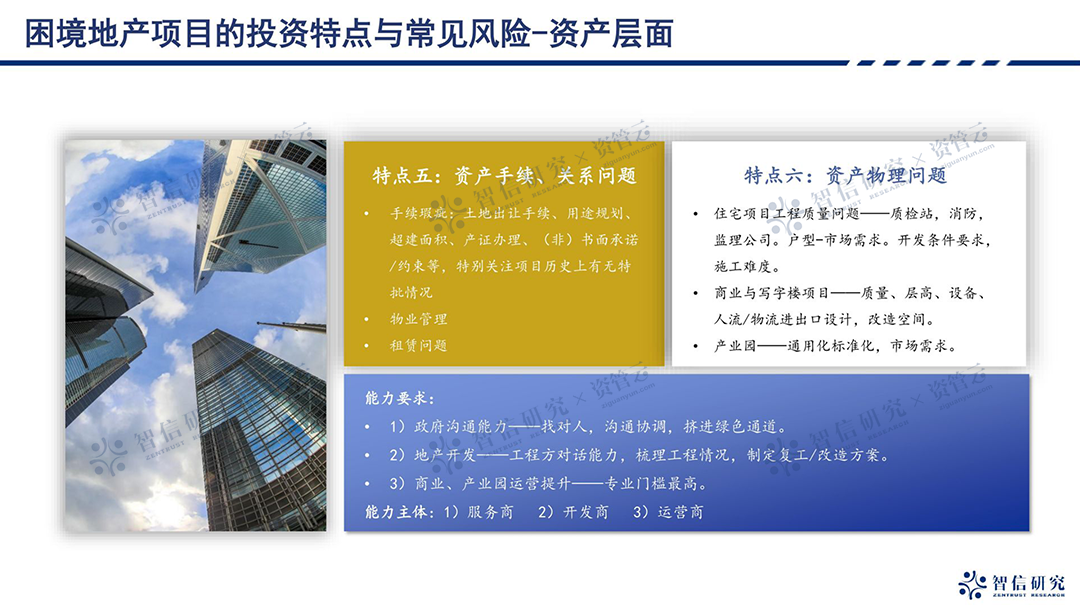

第三个层面是资产层面,包括手续瑕疵和物理方面等两方面问题,例如包括土地出让手续的瑕疵、用途规划问题、常见面积等等。而在资产层面,能力要求上是分2-3个主体的。

第一个是,跟政府的沟通能力。主要是要解决手续瑕疵的问题,主要是要找对人,真正的深层次地要去推动多部门的工作,协调不同政府部门之间的领导。在某些团队人员比较少的情况下,不可能扎得那么深,所以必须得跟服务商一起来合作。

第二是跟工程方的合作能力。包括跟工程方的对话、梳理工程情况、制定复工或者改造的方案等等。在这个方面往往还是需要开发商,跟工程方直接对话,凭借他们的专业能力,去处理项目上具体存在的问题。

第三个是商业运营的能力。商业运营是一个非常专业的方向,业内普遍评价,如果说做住宅是小学水平的话,做写字楼是高中水平,做商业基本上就博士水平,可见商业运营的难度是非常高的。这些方面,主要还是跟一些商业运营商合作,一起来判断项目的价值,和商讨项目上的改造方案。

04

资金层面

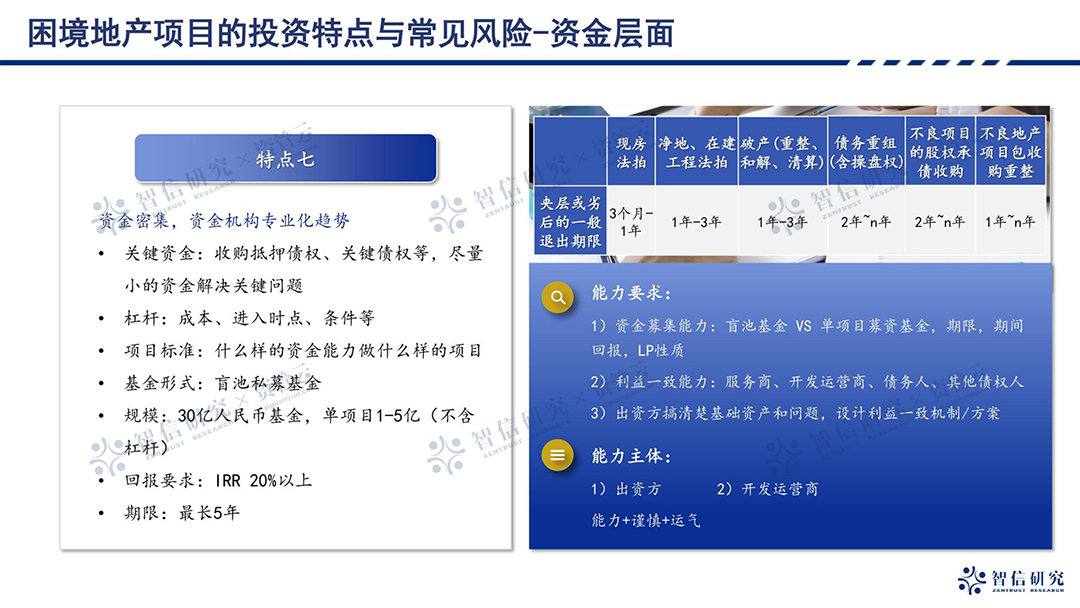

第四个层面是资金层面,不良地产投资资金层面的特点主要是资金密集。这里是从投资端来讨论资金的问题,不涉及到募集的问题。

投资端有几个点,一个是不良投资一般是用最小的资金来去撬动项目,目标是最大化收益,所以出的是夹层或者劣后的资金去撬杠杆,通过撬杠杆的形式,去收抵押债权等关键债权,再配上增量资金,来达到排他和启动这个项目的目的。

第二点是机构具备什么样的的资金能力,决定了可以去做什么样的项目。例如一家出资位置在夹层或平行劣后的不良投资机构,现房法拍、在建工程法拍与债务重组、项目包的收购重整等退出期限存在很大不同,因此也就导致了机构的谨慎程度也大不同。

而在资金层面,针对出资方,主要有两方面能力的要求:

第一个是资金募集能力,作为出资方,要搞清楚资产的问题和解决方案,实践中最好是拉着运营商跟服务商,一起探讨这些问题。

第二个是利益一致能力,因为涉及到各方中有主动或者被动参与进来的。所以说从出资的角度,要把这些利益都要梳理一致,确保在出现问题的时候,大家是站在一条线上的,而且出现问题的时候得有人真的能够去干活,有人去解决问题。

最后值得一提的是,当下市场上,资金机构专业化已成趋势。这几年,单体重整方向上,特别是提供资金的机构,或者投资机构都在进化,制度文化也在调整,适应市场的变化。当然进步和调整适应的速度,则有快有慢。

整体体现为,资产法拍和破产,这两种风险比较低的业务,普遍进步和调整比较快。遇到好的资产大家都抢着做,甚至可以做平行劣后,但是有一些比较高概率发生二次不良的业务,像债务重组、资产包收购这类交易的资金,从优先夹层到劣后都比较难找。

因此对于很多追求中高收益的机构来说,在目前市场上,也必须去看债务重组、股权承债收购、收购重整等更复杂的交易,或者在法拍、破产重整等项目中,去找平行劣后的投资机会,往权益投资的方向探索。