来源:用益观察

一、事件简述

“杭州30亿量化私募跑路”风波,震惊了整个金融圈。11月14日,华软新动力发布声明称,公司管理的最终实际投资至深圳汇盛私募证券基金管理有限公司的部分私募基金产品,因汇盛私募发生违约行为导致兑付困难。华软新动力做了公开解释,称华软新动力旗下FOF投了杭州汇盛,而汇盛先前声称自己是做量化对冲策略,后来经华软新动力调查发现,汇盛只是将资金投了瑜瑶投资的产品,后华软新动力报案抓捕产品造假的私募管理人杭州汇盛。此次风险事件曝光的直接原因,可能正是杭州瑜瑶违约引发。而违约的诱因,是毛崴已于此前被有关部门控制,因无人协调资金导致资金链断裂,从而引发后续连环爆雷。

在杭州私募跑路事件中“踩雷”的机构,除了华软新动力之外,还有多家信托公司踩雷。先是有两家信托公司曝出有相关TOF产品踩雷;而后郑煤集团公告称,此前认购的3只单一资金类信托均存在无法按期兑付、无法全额兑付的风险,三款产品的投向均为深圳汇盛旗下产品。总体来看,信托公司通过设立TOF产品为私募机构募集资金,并逐层投向瑜瑶投资的产品,底层项目暴雷导致信托公司产品可能出现兑付问题。

二、主要问题所在

“杭州30亿量化私募跑路”事件归根到底是一个道德风险问题。但基金持有人(投资者)、基金管理人、托管人、信托公司在其中角色不同,各有一定的责任。底层资产不明、净值造假、托管人失职、管理人风控失效等种种因素共同导致了这一“跑路”事件的发生。

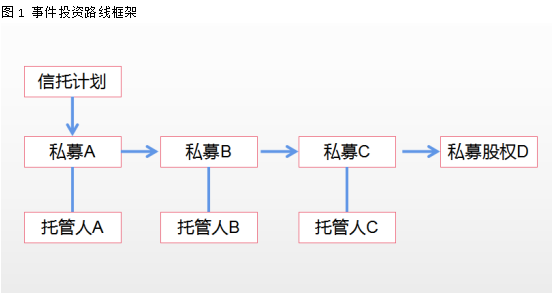

其一,产品多层嵌套。从上图来看,私募借助信托通道发行结构化产品,投顾管理人再向下投资私募,中间存在多层嵌套。私募A投资了私募B,再下投至私募C,再下投私募股权D,自信托计划项下,产品有四层嵌套,远远超过2018年资管新规允许的一层嵌套,直接违背了资管新规的规定。

其二,底层资产的托管方缺位。在涉事链条上,私募股权D的没有托管方的,问题就出在最后一层,资金没有托管监管账户,直接打到管理人账户上。这是利用了制度漏洞。即中基协在2018年私募管理人实操层面上,强制要求契约型私募产品必须托管,而涉事产品发行于2016年,因此或按老规执行,即无托管方。

其三,风控系统失效。私募股权D公司在2022年已经被注销,私募A、信托公司均没有对这样的负面舆情做出反应,说明他们对资金投向的底层资产了解极少;而托管方则有更大的责任,私募C将资金投向一个负面信息重重的私募股权D的管理人手中,却没有进行核实。风控管理不严,再加上信息不对称,导致投资人对产品的资金流向难以把控,最终出现风险。

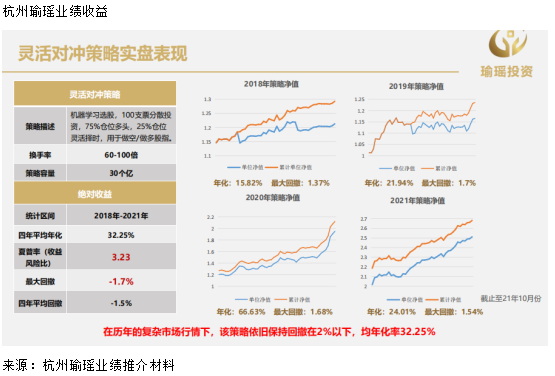

其四,产品净值造假,管理人和托管人均有失职的嫌疑。从上图看,杭州瑜瑶的业绩在复杂的市场行情之下,保持了高业绩和低回撤,表面看是市场中的一股清流,但实际不合常理。信托公司和私募机构A在净值有明显问题的情况下,并没有对底层交易、持仓进行核实,漠视异常情况和风险。托管人负责托管基金资产、保管证券及现金等资产、提供资产估值、计算单位净值、进行交易结算,杭州瑜瑶投前的估值表和投后的业绩全是造假,估值表是由托管机构出具的,资金最终转入私募管理人账户最终被人转走。在产品净值造假、估值出现问题的情况下,托管方的职责无可推脱。

其五,信托公司可能也有责任。因产品的多层嵌套问题,使得信托公司难以穿透了解底层资产情况,导致投资人受到损失。若在主动管理型资管业务中,信托公司作为受托人,为投资者辨别底层资产的风险,避免投资过程中的道德风险是重要的工作内容。如果投资人投资主动管理类的TOF产品,底层资产出现道德风险所导致的亏损问题,基本可以判定信托公司没有尽到谨慎投资的义务。目前已经有相关的信托公司发布公告称,自身只是作为通道,只承担被动事务管理的工作。

三、事件的影响和可能的解决方案

1、对私募及信托市场的影响

对投资者而言,信心受挫影响投资热情。此次事件对私募证券FOF产品的投资者信心影响极大,核查底层资产真实性成为众多投资人最为关注的事情,可能会引发一波针对私募证券FOF的赎回潮。目前,多家私募机构已经发布相关声明,并做出排查底层资金投向情况的举动,但高净值投资者要重拾对FOF策略产品的投资信心,可能仍需时日。

对私募证券FOF管理人来说,强化风险管理是必不可少。一方面,逐步清理2018年以前的旧产品,减少产品嵌套的情况,私募基金的托管人不应缺位;另一方面,强化风控体系并穿透监督,加强机构间的信息披露,推动底层私募基金对上层产品管理人、托管人两方的信息披露,最好由底层托管人向上层托管人发送底层信息,严控投向为未托管私募基金的投资。

对信托公司来说,可能会收紧TOF类产品。近几年信托公司为顺应监管,发展标品信托业务,投资私募基金产品的信托计划比较多,本次事件发生后,可能对于部分参与私募基金较多的信托公司,会是一个负面影响。一是针对存续产品的排查,就存量TOF业务进行系统性的排查,对于前期尽职调查存在瑕疵的项目,不排除项目提前终止清算的可能。二是收紧私募基金的准入条件,加强投资期间的风险管理,加强对底层投资私募基金的穿透监督,定期通过多种手段核查私募基金管理人的状态是否正常,包括但不限于定期实地走访,每月舆情检测,中基协网站查询等。

2、投资者的赔偿问题

对信托公司而言,若作为主动管理型的资产管理信托的受托人没有尽到谨慎投资的义务,信托公司是需要赔偿投资者的损失的,且信托公司的信誉相对较好,资产也较为雄厚,因此投资TOF产品的信托投资者需要担心的事情较少。

对私募机构而言,私募机构不能穿透监督底层资金的投向,对异常的净值和业绩表现没有进行核实,尽职调查失职、风控体系失效,同样没有尽到谨慎投资的义务,因此应该对投资者有赔偿的义务。但从私募机构的情况来看,很多私募基金的注册资本以及实际的资产规模并不足以承担较大金额的赔偿,投资者追偿道阻且长。

对托管方而言,托管人负责监督基金资产的安全,若未按照法律法规的要求,未严格监督基金资金的使用和流转,给投资人造成损失,可能需对投资人损失承担责任。

用益产品与服务:点击进入用益业务热线:4006-930-888