<<< 2023年11月第35期 >>>

一、近期主要市场影响因素

1.央行、金融监管总局、证监会联合召开金融机构座谈会,研究近期房地产金融、信贷投放、融资平台债务风险化解等重点工作。会议强调,要落实好跨周期和逆周期调节的要求,着力加强信贷均衡投放,统筹考虑今年后两个月和明年开年的信贷投放,以信贷增长的稳定性促进我国经济稳定增长。

2.国家统计局公布数据显示,10月份,全国规模以上工业增加值同比增长4.6%,环比加快0.1个百分点;社会消费品零售同比增7.6%,环比加快2.1个百分点; 1-10月份,全国固定资产投资同比增长2.9%,房地产开发投资下降9.3%,商品房销售面积下降7.8%。

简评:10月经济数据中,供给端受表现相对较好,消费端相对偏弱,内需不足、经济弱修复仍是当前面临的主要问题。受稳增长政策发力等因素影响,10月规模以上工业增加值同环比均出现改善。其中,化学原料和化学制品制造业、汽车制造业、有色金属冶炼均双位数增长。在财政政策发力局面下,未来有望平稳向好;社零增速稳步回升,餐饮、通讯器材、汽车、金银珠宝、家电等增速较高。考虑到基数效应,四季度社零增速仍有支撑;固定资产投资单月同环比回落,其中基建、制造业投资同比均不同程度走低,地产投资增速较低,但较前值变化不大。地产销售表现仍不表现低迷,新开工、施工同比增速均有较大幅度下降。

3.美国劳工部报告显示,因能源价格大幅放缓,美国10月CPI同比升3.2%,为今年7月来新低,低于预期的3.3%,前值升3.7%;核心CPI同比升4%,为2021年9月以来新低,预期为持平于4.1%。

简评:因能源价格大幅放缓,美国10月整体CPI超预期降温。剔除食品和能源成本的核心通胀,也较9月的4.1%小幅放缓至4%,环比涨幅放缓至0.2%,涨幅主要由租金、业主等效租金、机动车辆保险、医疗、娱乐和个人护理推动,外出住宿、二手汽车和卡车、通讯和机票价格指数均出现下降。10月通胀数据回落意味着美联储加息的必要性进一步下降。数据公布后,芝加哥商品交易所“美联储观察”显示,美联储12月维持利率不变的可能性接近100%,2024年首次降息的预期也进一步提前。值得注意的是,由于基数原因,11月与12月的通胀仍可能出现“翘尾”现象。

4.10月下旬以来,多家农商行、村镇银行发布存款利率调整通知,对一年期、三年期、五年期等长期限存款利率做出下调,下调幅度从10个基点至40个基点不等。市场认为这些中小银行可能是对今年9月国有银行和股份制银行集体下调存款利率的跟进,后续存款利率有再次下调的空间。

二、重点关注事件

据央行初步统计,10月社会融资规模增量为1.85万亿元,比上年同期多9108亿元,其中,人民币贷款增加7384亿元,同比多增1058亿元;政府债券净融资1.56万亿元,同比多1.28万亿元。

简评:10月新增社融1.85万亿元,略超市场预期。从结构上来看,人民币贷款略有增加,政府债券净融资大幅增加是主要的贡献项;其他细分项则多有回落。

在人民币贷款方面,新增居民中长期贷款707亿元,为2009年以来同期次低值,但同比多增375亿元,与存量房贷利率下调缓解居民部门信贷收缩相关;新增居民短期信贷减少1053亿元,是近十年同期最低值,可能与三季度季末冲量提前透支短贷需求相关。企业中长期贷款3828亿,同比少增795亿元,为第四个月收缩,与近三年同期水平相当,企业短贷变化不大。考虑到专项债和特别国债发行落地,企业中长期贷款后续表现仍能维持在中高规模。

10月政府债融资增加1.56万亿元,同比多增1.28万亿元。从结构上来看,地方政府再融资债净融资规模为1.01万亿元,是主要的贡献项。市场预计11-12月份政府债融资还会继续放量,1万亿元的特别国债也可能落地,社融增速有望继续改善。

总体来看,10月份经济数据和社融数据显示当前经济复苏基础仍需稳固,货币政策仍将保持宽松。

三、近期资本市场表现

(一)股票市场表现

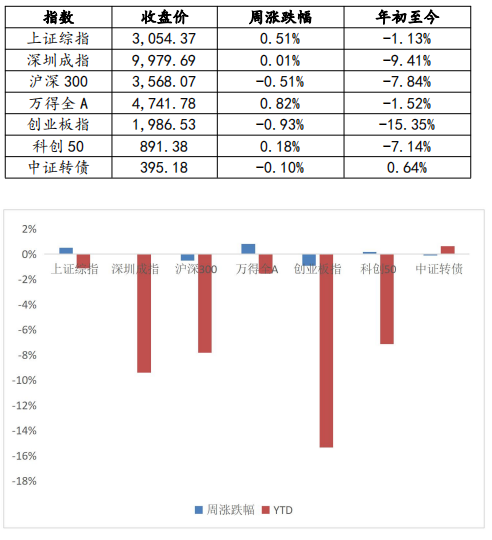

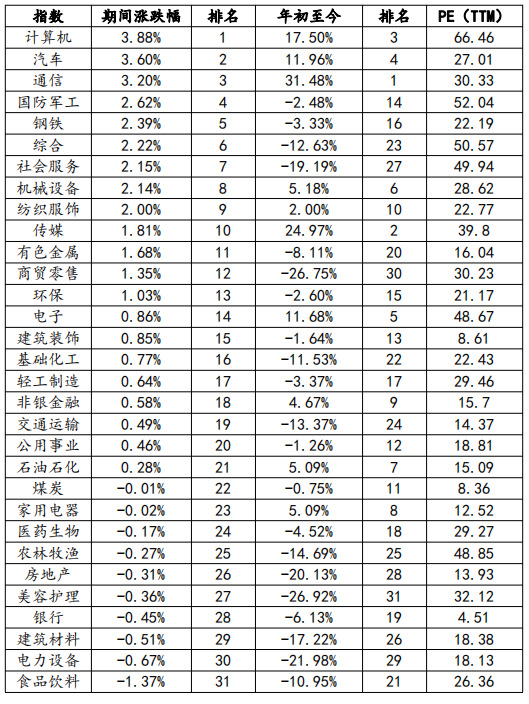

上周(11.13-11.17),上证指数、深圳成指连升4周。其中,上证综指上涨0.51%,科创50指数上涨0.18%。从行业上来看,计算机、汽车和通信等行业涨幅靠前,建筑材料、电力设备和食品饮料等行业垫底。

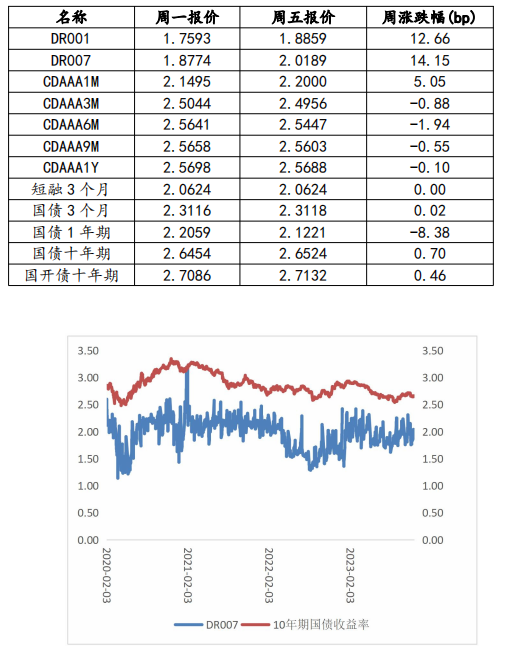

上周(11.13-11.17),央行加大资金投放力度,市场资金价格涨跌不一。从价格变化趋势来看,DR007上行14.15BP;十年期国债收益率上行0.70BP为2.6524。

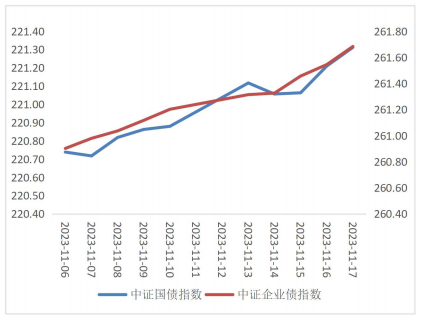

从债券市场表现来看,本周市场流动性保持合理充裕,中证国债指数和中证企业债指继续双双上行,中证国债指数上行0.43点,中证企业债指数上行0.48点。