导读

近期,我国电力现货市场改革提速。11月初,国家发展改革委、国家能源局发布《关于进一步加快电力现货市场建设工作的通知》,力促电力现货市场尽快在全国范围内全覆盖。9月上述两部门还发布了《电力现货市场基本规则(试行)》,这是2015年“新电改”以来出台的首份国家层面的电力现货市场建设规则。

政策提速将推动我国电力现货市场建设步入快车道,对可再生能源、商业储能、虚拟电厂等领域发展产生积极影响。本文对我国电力现货市场发展现状、政策架构解读,并对电力现货市场的影响进行详细分析。

正文

2023年9月,国家发展改革委、国家能源局联合印发《电力现货市场基本规则(试行)》(以下简称“《规则》”),对我国电力现货市场建设路径、机制设计和运营要求做出统一规范。近日,国家发展改革委办公厅、国家能源局综合司联合发布《关于进一步加快电力现货市场建设工作的通知》(以下简称“《通知》”),进一步明确电力现货市场的建设要求。在政策持续推动下,我国电力现货市场建设步入快车道,将对可再生能源、商业储能、虚拟电厂等领域发展产生积极影响。

我国电力现货市场发展现状

(一)市场化改革不断推进,市场交易电量快速增加

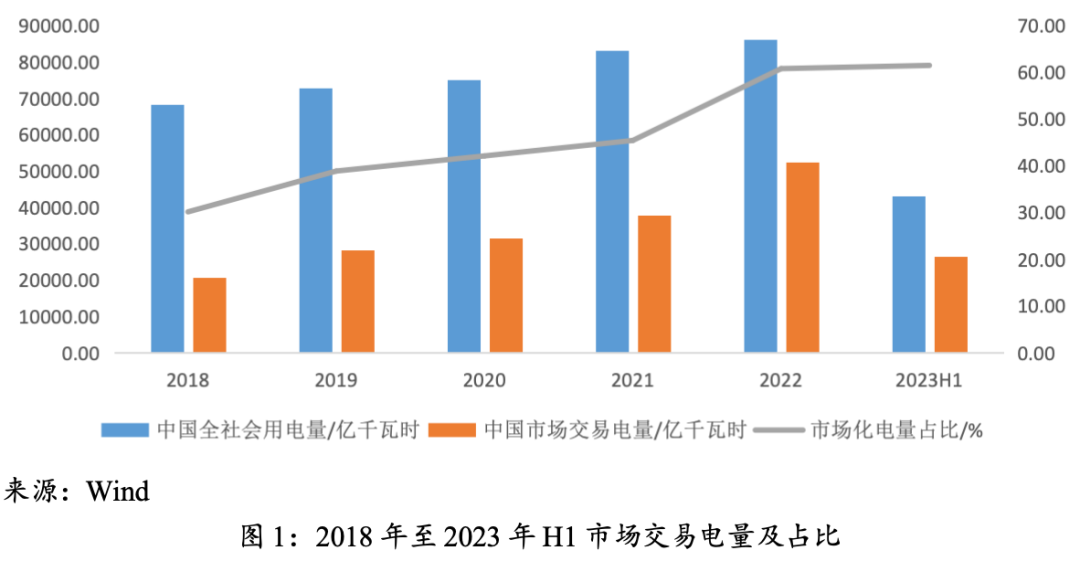

2015年,国务院发布《关于进一步深化电力体制改革的若干意见》(以下简称“9号文”),标志着电力市场化改革拉开序幕。此后,我国电力市场化进程加快,市场化交易电量规模稳步增长。根据国家能源局数据,2023年上半年我国全社会用电量累计4.31万千瓦时,同比增长5.0%;其中,全国各电力交易中心累计组织完成市场化交易2.65万亿千瓦时,同比增长6.7%,占全社会用电量比重61.5%,同比提高0.9个百分点。

(二)新型电力系统需求带动新一轮“电改”

以“9号文”出台为起始标志的电力市场化改革核心思路是“管住中间,放开两端”,即管住中间的输配电价,让发电端、用户端充分市场化,突出贡献在于建设了中长期的电能量交易市场。自2020年以来开启的从地方到全国性的电力体制改革的试点和推广,本质上是新型电力系统需求推动下的新一轮“电改”。其核心诉求是在新能源发电占比逐年提高、储能等多元主体广泛参与的背景下,解决源、网、荷、储各个主体的价格机制疏导,推动能源生产和消费革命,保障国家能源安全,其中就包括了加快建立电力现货市场。

(三)省内电力现货市场分两批开展试点

2017年,南方(以广东起步)、蒙西、山西、山东等8个地区成为第一批试点地区,正式启动电力现货市场建设试点工作,目前已全部进入结算试运行阶段。2021年,新增上海、江苏、安徽等6个地区作为第二批试点,已全部启动模拟试运行。非试点省份也陆续开启现货市场建设。截至目前,全国23个地区实现了电力现货市场试运行,其中山东、山西、甘肃、蒙西等6个地区实现常态化运行。从各省区电力现货市场运行表现来看,电价变化基本反映了当地电力资源实时供需情况,且表现出一些区域特征。例如在2022年10月至2023年8月期间,山西省现货电力市场月度价差均维持在最大值1500元/MWh(即每月都出现出清价格上限1500元/MWh和下限0元/MWh),说明当前价格上下限的制定并未完全反映市场供需情况;同时,山西电力现货月度均价有过半的时间高于燃煤标杆电价,推测主要是火电交易占比较高导致。

(四)省间电力现货市场进入试运行阶段

省间电力现货市场旨在强化跨省区的市场化电力交易,以实现更广泛的资源优化配置。2022年1月,国家发改委和国家能源局共同发布了《关于加快建设全国统一电力市场体系的指导意见》,明确到2025年将初步建成全国统一电力市场体系,跨省跨区资源市场化配置和绿色电力交易规模将显著提高。2022年1月1日,省间电力现货市场正式启动试运行。2022年7月以来,南方区域现货市场开展了模拟运行和多轮调电运行,市场范围覆盖广东、广西、云南、贵州、海南5省(区),预计年底前将分阶段、分批次开展短周期结算运行。2023年6月,首个基于云架构的省间电力现货市场技术支持系统正式投运。据悉,该系统已覆盖国家电网有限公司经营区所有省级电网和蒙西电网,支持28家省级电网内的6000多家经营主体开展省间电力现货交易。

近期政策提速电力现货市场建设

(一)确立基本框架

此次出台的《规则》作为首份电力现货市场的全国规范性文件,就建设目标、基本原则、建设路径、衔接机制等诸多方面进行规定,确立了电力现货市场的基本规则框架,为现货市场建设提供规则依据。例如,明确电力现货市场建设的总体目标包括“促进可再生能源消纳”“促进电力系统向清洁低碳、安全高效转型”等;明确发电侧价格由电能量价格、辅助服务费等构成,用户侧用电价格由电能量价格、输配电价、上网环节线损费用、系统运行费、政府性基金及附加等构成,并规定市场限价的操作规则和设定原则;规范电力现货市场的建设与运营,包括日前、日内和实时电能量交易,以及现货与中长期、辅助服务、电网企业代理购电等方面的统筹衔接;扩大了市场准入范围,首次明确将负荷聚合商、储能、虚拟电厂纳入市场交易主体;等等。

(二)明确推进时间表

近日出台的《通知》则进一步明确现货市场建设要求,推动各地现货市场建设步伐。例如,对各省/区域、省间现货市场建设运行提出明确的时间要求,加速各试点市场进程,其他地区也要求力争在2023年底前具备结算试运行条件;扩大经营主体范围方面,明确2030年为新能源全面参与市场交易的时间节点,并通过市场价格信号推动储能、虚拟电厂、负荷聚合商等新型主体参与电力市场;统筹做好电力现货交易与中长期交易、辅助服务的衔接,完善价格体系,探索建立容量补偿机制;等等。

电力现货市场的影响分析

(一)促进可再生能源消纳

本次《规则》明确将“促进可再生能源消纳”列为电力现货市场建设的目标之一。现实中,在新能源发电量大幅增加、火电供应充足的情况下,电力现货市场的电价将大幅下降,从而产生两方面的效应:一是引导火电企业降低出力,电力现货市场的低价格激励火电机组降低发电负荷,以便更多地容纳新能源发电;二是刺激电力用户增加用电需求,从而提高了用户电力消耗,有助于新能源的消纳。总体而言,电力现货市场将推动火电向基础性、支撑性、调节性电源转型,激励分布式电源、储能等新型主体发展,引导用户由“按需用电”逐步向“按价用电”转变,推动形成源网荷储新生态。对光伏、风电等绿电而言,现货电价虽存在压力,但机组建设成本的快速下降有望对冲电价压力,其价值或将随着国家核证自愿减排量(CCER)重启、绿电交易规模扩大而更多体现在环境溢价。

(二)优化储能商业模式

从欧美发展经验来看,电力现货市场改革和机制完善是营造储能发展良好环境的重要因素。电力市场化是储能在电网、电源、用户侧发挥多重作用的长效手段,创造盈利空间真正推动产业发展。近年来,政策推动国内工商业分时电价机制完善,电价市场化程度持续提升。在分时电价机制下,国内各地峰谷价差逐步拉大,工商业储能系统可通过谷时充电、峰时用电,为用户节省电费支出,拓宽工商业储能盈利空间,推动了工商业储能发展。目前,根据相关机构的测算,工商业用户侧储能在部分省份已实现优良经济性,若只考虑价差套利,基本6年左右可收回成本。未来电力现货市场的不断完善,将进一步催生当日分时价差,使部分储能系统可以在一天内完成多次充放电操作参与市场交易,进一步提升其盈利性。

(三)虚拟电厂迎来发展机遇

从国际经验来看,现阶段虚拟电厂是灵活性调峰资源的最合理方式,获得政策支持力度较大。2015年,国家能源局、国家发改委出台的《关于促进智能电网发展的指导意见》就提及虚拟电厂的商业模式创新。近两年的相关支持政策更是密集出台,虚拟电厂建设有望加速推进。政策力度明显加大的原因,一方面是电力市场持续深入推进,叠加用户侧灵活性资源不断建设、挖掘,虚拟电厂的基础建设逐步完善;另一方面是新能源装机、发电量节节攀升,电网消纳压力逐步增大,灵活性资源的建设迫在眉睫,因此需要挖掘用户侧的灵活性调节资源。虚拟电厂发展可以分为三个阶段:邀约型、市场化和自主调度型。我国目前正处于邀约型发展初期,以邀约型需求响应为主,在电网供需调节存在困难时触发,具有交易频次不确定的特点,无法构成虚拟电厂运营商主要盈利模式。后续随着电力市场、绿电交易市场、辅助服务市场等建设不断完善,虚拟电厂可作为一个市场主体全面参与到市场中,将逐步向市场化阶段过渡,一定程度上丰富虚拟电厂的商业模式。

(四)煤电业绩有望改善

“十三五”以来,我国新增装机容量主要来自于新能源机组。由于新能源天然存在不稳定性,导致顶峰容量装机增速低于全电源装机增速,以煤电为主的支撑性电源装机占总装机比例逐年下降,造成电力系统不稳定性提升,是近年来缺电发生的根本原因。历经2021年的业绩承压和2022年的边际改善,在适应新能源占比逐渐提升的新型电力系统和电力市场化改革不断推进的背景下,煤电企业有望在“十四五”迎来量价齐升,实现业绩持续改善。从电量角度看,即便“十四五”期间,新能源将在电力系统中实现快速高比例的渗透,但全社会持续稳定的用电需求增长也将带动煤电电量的正增长;从电价角度看,随着电力市场化改革的不断推进,市场化电量占比不断提高,各地现货市场建设的不断开展,煤电企业有望从电能量价格上浮、辅助服务收益和容量补偿三个电价组成部分获益。

执笔人:韩鸣飞

免责声明

本文章仅代表作者个人意见,不代表中诚信托有限责任公司(以下简称“中诚信托”或“本公司”)官方立场。其中引述信息来源于公开资料,中诚信托对本文章信息的准确性、可靠性、完整性、时效性不作任何明示或暗示的保证。在任何情况下,本文章所表述的任何观点或提供的任何信息均不构成对任何人的投资建议,对依据或者使用本文章表述观点和信息所造成的任何后果,中诚信托及/或其关联机构、关联人员均不承担任何形式的责任。