海外方面,由于上周公布的10月美国CPI数据超预期回落,10年期美债收益率下跌,收于4.44%,美元指数下跌199BP报收103.82。国内方面,公布的金融数据和经济数据部分验证经济的回暖,但也显示社融结构有待优化,经济复苏内生动力不足等问题。上周市场回顾:美股>贵金属>港股>A股>中债>商品>原油>美元。

对于权益市场而言,内外环境边际改善,市场估值也仍处于历史偏低水平,对于后续市场表现仍然可以积极看待,指数震荡向上。对于债市而言,短期在增量利多不明而资金面扰动环境下,预计利率仍维持震荡格局。

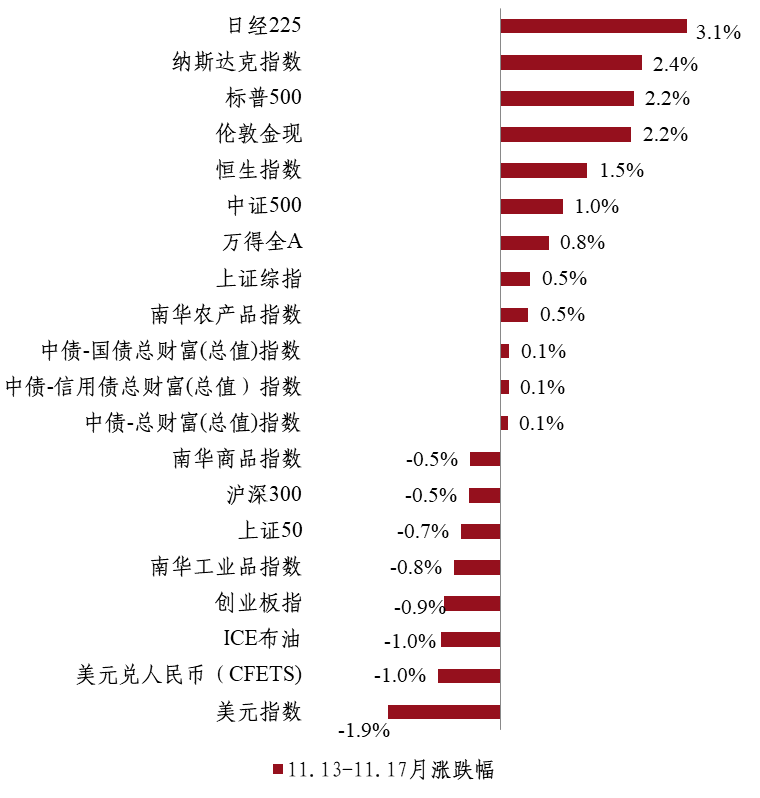

01.

回顾:美债收益率与美元持续回落

国内权益市场,上周上证指数周涨幅 0.5%,已经连续四周收阳。成交方面,A 股日均成交额较上周小幅回落,至 8900 亿元左右。北向资金单周净流出约 50 亿元。成长风格占优,热点板块轮动较快。

国内债市,上半周,资金面边际收敛,市场情绪略趋于谨慎。15日央行增量平价续作MLF,增量幅度超出预期,资金面恢复相对平稳的状态,叠加10月经济数据大部分向好回升,整体上长债震荡上行,10年期国债收益率上行0.80bp至2.65%。

商品方面,美国通胀加速下行,市场进一步预期美联储加息周期已接近尾声,黄金上涨。原油延续下行,一是OPEC+、美国原油产量仍居高位,周三EIA周报显示美国原油库存超预期上涨;二是美国通胀超预期放缓、劳动力市场降温,全球经济下行压力仍存,市场对原油需求前景不乐观。

本周重点关注:国内11月LPR数据与万亿国债发行节奏。

主要权益市场继续反弹

02.

市场资讯

国内宏观,11月13日,央行发布的数据显示,10月新增人民币贷款7384亿,预期6412亿,去年同期6152亿;新增社融1.85万亿,预期1.83万亿,去年同期9134亿;存量社融增速9.3%,前值9.0%;M2同比10.3%,预期10.5%,前值10.3%;M1同比1.9%,前值2.1%。

11月15日,国家统计局发布了10月国内主要经济数据,其中10月规模以上工业增加值同比增4.6%,预期4.32%,前值4.5%。1-10月固定资产投资同比增2.9%,预期3.1%,前值3.1%。分项方面,房地产开发投资同比下降9.3%,预计-9.2%,前值-9.1%。此外,10月社会消费品零售总额同比增7.6%,预期7.3%,前值5.5%。10月全国城镇调查失业率为5%,预期5%,前值5%。

其中,经济数据体现出生产强而需求弱的特征,金融数据亦主要由政府融资需求支撑,私人部门融资需求依旧偏弱。整体而言,10月经济数据延续了温和复苏的趋势,为了确保复苏的持续性,后续仍可期待需求层面的政策支持。

国内政策方面,上周五盘后的消息,三部门联合召开金融机构座谈会议,统筹考虑今年后两个月和明年开年的信贷投放,以信贷增长的稳定性促进我国经济稳定增长;强调各金融机构坚持“两个毫不动摇”,一视同仁满足不同所有制房地产企业合理融资需求,对正常经营的房地产企业不惜贷、抽贷、断贷,继续用好“第二支箭”支持民营房地产企业发债融资,支持房地产企业通过资本市场合理股权融资,坚持法治化、市场化原则,加大保交楼金融支持,推动行业并购重组。

海外方面,美国劳工部公布数据显示,美国10月未季调CPI同比升3.2%,预期升3.3%,前值升3.7%;季调后CPI环比升0.0%,预期升0.1%,前值升0.4%;未季调核心CPI同比升4.0%,预期升4.1%,前值升4.1%;季调后核心CPI环比升0.2%,预期升0.3%,前值升0.3%。

美国10月CPI环比增速与核心CPI环比增速均低于预期,核心服务项通胀环比增速放缓推动了美国核心通胀环比增速下降,市场对通胀黏性的担忧减弱。通胀数据发布后,市场对美联储加息周期已结束的预期再度升温,根据芝商所的美联储利率观察工具,美联储12月维持利率不变的可能性接近100%,2024年首次降息的预期也进一步提前。海外流动性出现积极变化,北向资金流出的压力也得到缓解。

03.

资本市场业务总部投研交流观点

债市方面,短期在增量利多不明而资金面扰动环境下,预计利率仍维持震荡格局。对于长端利率品种,如果不降息,继续下行的空间或有限,建议等待再次调整至利率上沿之上的时候,进行波段操作。

权益方面,当前国内利好政策持续落地以及美债对于资产价格的压制边际上减弱、中美关系阶段性的缓和,叠加市场估值也仍处于历史偏低水平,市场资金的风险偏好开始提升,对于后续市场表现仍然可以积极看待,指数震荡向上。

CTA策略,商品市场对美联储持续加息状态的反应已经非常充分,加息周期的结束或有助于商品市场整体波动率中枢的回升。国内金九银十的传统旺季已过,但经济复苏强度弱于市场预期。未来市场行情的真正推动力仍然需要关注需求的复苏。当前市场环境对于CTA最大的不利影响便是长期低波动,可能导致短期内CTA的投资机会并没有太高弹性。对CTA策略的投资思路是标配,并等待机会。

量化对冲策略,近期,不稳定因子数量仍保持在临界位置以内,对超额收益负面影响不大。从流动性层面来看,两市日均成交额回升至8200亿以上,各大指数平均换手水平也显著回暖。风格方面,延续小盘股强势的特征。波动率层面,各大指数时序波动水平走低,不过个股截面波动水平大幅反弹,回到历史中位水平之上。对冲成本来看,近期IF的远近月合约保持全面升水状态但幅度有所收窄,IC及IM平均贴水成本小幅上升不过尚处在相对低位。整体而言,交投活跃度及市场截面波动水平等均明显回暖,短期内股票量化策略的运行相对中性,但临近年末机构投资者有落袋为安需求,调仓意愿下降,仍需注意给超额端带来扰动的风险。

指数增强策略,对于后续市场表现仍然可以偏乐观看待,短期底部区域可以重点关注科创板100、国证2000等聚焦中小盘的高弹性宽基指数的投资机会。