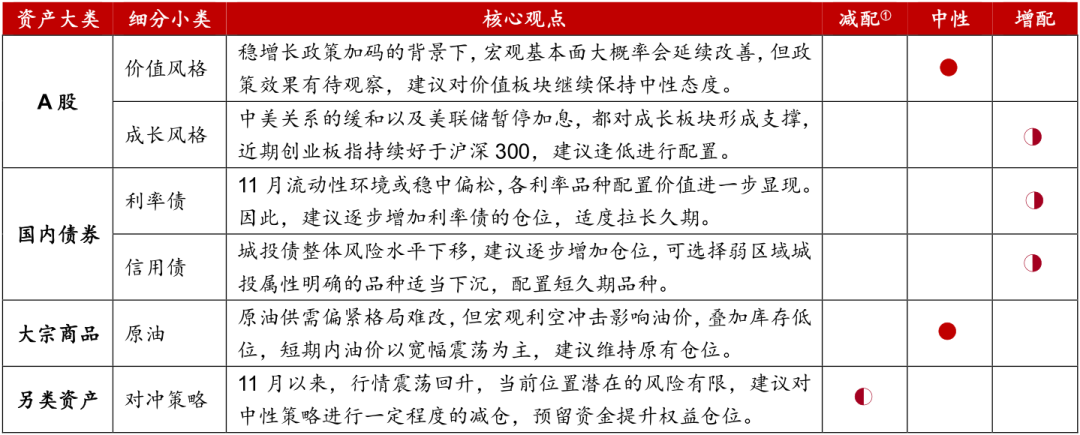

01 配置建议

弱预期虽然仍未明显改善,但当前政策面暖风频吹,中美关系也迎来了阶段性的缓和。配置来看,权益市场近期从底部反弹,但反弹动能不足,预计仍以震荡为主。债券方面,偏弱的经济背景下,资金面也相对充裕,债券市场仍然存在比较好的配置机会,城投债可以适当以短久期下沉思路适度参与。另类资产中,行情震荡回升,当前位置潜在的风险有限,建议对中性策略进行一定程度的减仓,预留资金提升权益仓位。

①:本表的减配、增配含义,仅表示本月相对上月的配置变化,不代表资产的长期配置比例。

02 宏观:欧美衰退压力加大

国内经济延续弱复苏态势

国际方面,美国10月CPI环比显著下行,超出市场预期,市场普遍认为12月美联储大概率不会继续加息。10月非农就业人数远低于预期以及前值,当月的零售销售额数据显示同比增速仍不及通胀增速,意味着消费者实际需求仍相对不足。高利率持续的环境下,美国经济软着陆仍面临较大的风险。欧洲方面,通胀大幅下行,但衰退风险继续上行,欧元区10月调和CPI同比大幅放缓至2.9%,为近两年来的最低水平,但当月综合采购经理人指数(PMI)下滑至46.5,创35个月来新低。全球主要经济体通胀压力下行,但经济前景面临较大不确定性。

国内方面,10月居民消费价格(CPI)同比、环比均出现下行,通缩压力再次显现,居民消费整体需求相对低迷,不过耐用品消费继续回暖,整体上消费仍在改善,10月的社会消费品零售数据同比增长7.6%,高于9月2.1个百分点。外需持续偏弱,中国10月出口(以美元计价)同比下降6.4%,较前值继续下行。供给侧方面,制造业采购经理指数(PMI)为49.5%,再次降至收缩区间,制造业景气水平有所回落。房地产出现边际企稳,10月TOP100房企实现销售金额环比增长0.6%,但比去年同期仍下降了27.5%,行业依旧整体偏冷。综合来看,短期各项数据好坏参半,国内宏观经济维持弱复苏态势。

整体来看,美国经济的通胀压力继续降低,但长期的高利率环境继续对经济的长期前景形成实际压力;欧洲通胀压力下行,衰退可能性继续增加。国内高频经济数据好坏参半,继续维持弱复苏态势。

03 股票:短期反弹动能不足

当前位置值得进行布局

11月份以来(截止11月13日),两市震荡上行,创业板指表现相对较好,两市成交亦维持在活跃状态,整体表现较好。从短期来看,市场在探底后开始反弹,但反弹动能不足,短期内大概率将继续陷入震荡态势。中长期来看,在政策面利好的加持下,市场有回暖的趋势,虽然整体的情绪仍然较为悲观,但在当前位置,配置的性价比无疑是较高的。操作上,建议逢低进行一定程度的增配,风格方面,建议关注成长板块。主要基于以下原因:

一是中美关系进一步缓和。中美两国元首于11月14日至17日在旧金山举行会晤,这是继三季度中美成立“经济工作组”和“金融工作组”之后,双方关系进一步缓和的重大事件,有助于提升市场的风险偏好;二是在1万亿特别国债支持下,四季度GDP有一定的看点。据测算,本次国债增发分别有望带动今年四季度名义GDP 同比增速和明年全年名义GDP同比增速上行1.42和0.37个百分点。预计四季度经济不会较三季度明显走弱,全年经济增速有望超过年初定下的经济增长目标,宏观数据对市场存在潜在的支撑;三是人民币汇率可能会相对强势,吸引外资回流A股。11月2日,美联储宣布继续暂停加息,受此影响,人民币汇率近期表现相对较好,预计人民币汇率本月大概率维持强势,对A股形成支撑。

表:10月份主要大类资产表现(截止2023.11.13,单位:%)

数据来源:wind,西部信托创新研究部

04 债券:利率债配置价值进一步显现

城投债建议逐步加仓

利率债方面:11月已披露的宏观经济读数好坏参半,高频数据显示基本面修复的可持续性仍待观察,有利于债市的长期走牛。中央金融工作会议对货币政策的表述更趋积极,四季度进一步降准的可能性增加,从长期看,市场利率中枢大概率仍会延续下降趋势。预计11月流动性环境或仍将保持稳中偏松的基调,经过近期市场的调整,各利率品种配置价值进一步显现。因此,建议逐步增加利率债的仓位,适度拉长久期。

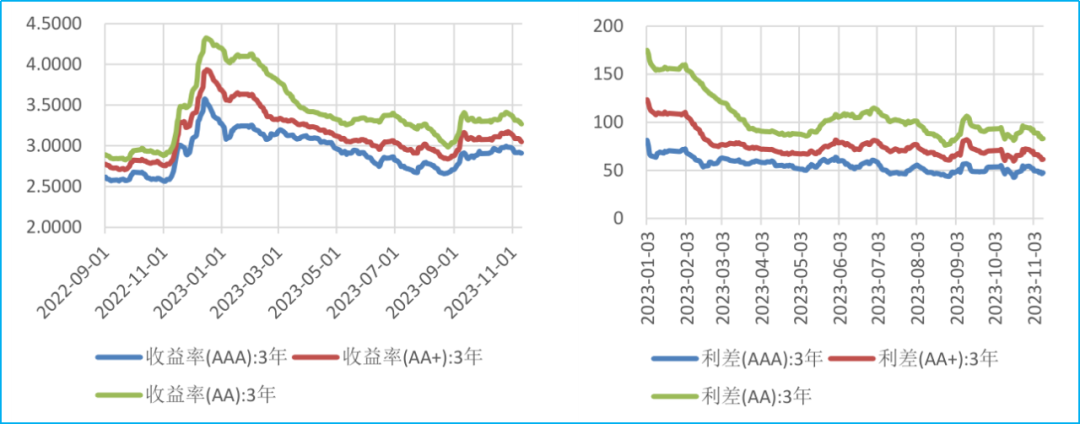

城投债方面:政策面持续偏暖,市场对不发生系统性风险底线的认识进一步强化,城投债区域利差逐渐收窄,资金持续对高收益品种进行挖掘。从当前的政策环境看,城投债整体的风险水平下移,部分弱区域、低评级品种的性价比相对上升。城投债整体具备较好的投资价值。不过,对平台公司本身的城投属性辨别重要性上升。建议11月城投债策略为逐步增加仓位,在坚持高评级品种票息策略的同时,可选择弱区域城投属性明确的品种适当下沉。期限方面,建议适度配置短久期品种。

图:10月各等级城投债主要期限到期收益率/利差

数据来源:wind,西部信托创新研究部

风险提示。宏观经济复苏不及预期、地缘政治危机加剧、中美关系变化、美联储超预期加息等。

如欲阅读本报告全部内容

请联系您的理财经理或

拨打贵宾热线:400-887-1025详询

【免责声明】

本文由西部信托有限公司创新研究部撰写。本文观点并不构成任何投资建议,读者如据此进行投资决策,由此引致的损失本公司概不负责。本报告著作权系西部信托有限公司所有,未经允许,任何机构及个人不得挪作他用,由此引发的后果本公司保留法律追责之权利。投资有风险,入市需谨慎!