随着全球的实物需求、能源需求放缓,全球工业品价格的回升将会是缓慢的,海外输入性的通胀因素是有限的。

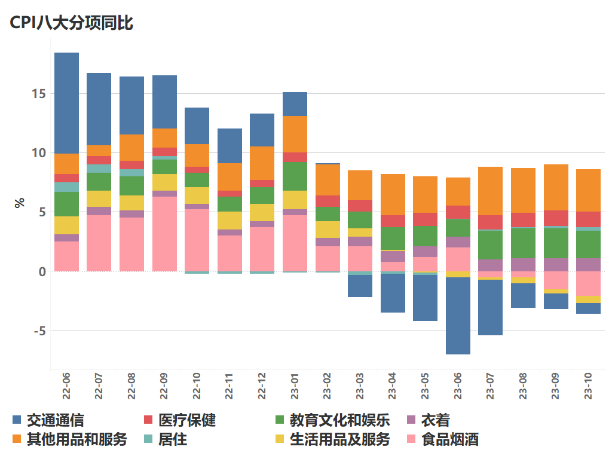

CPI:食品拖累作用明显

2023年10月CPI同比上月回落0.2%,较上月回落0.2个百分点,低于普遍预期的-0.1%,环比回落0.1%,较上月回落0.3个百分点。核心CPI环比较上月持平。CPI与核心CPI均处于底部徘徊的过程,CPI同比有一定程度回落。整体来看,目前CPI同比中,与此前几个月相似的,食品的拖累进一步增强,食品对CPI同比拖累-0.75%,非食品消费的拉动作用本月亦有所回落,对CPI同比拉动为0%。随着年末的到来,由于去年食品消费的高基数,CPI同比的企稳变得更加艰难。但我们认为,随着特别国债的发行,经济持续回温,CPI同比有望在年底企稳后转入正增长。

全球通胀因素在这一个月也有一定程度是的减弱,输入性的通胀并不强烈。巴以冲突的影响正在逐渐降低,俄乌冲突的影响亦逐渐减弱,全球原油需求相对放缓。原油价格以WTI原油为例,目前已从9月末的93.68美元/桶高位回落至10月末的81.02美元/桶,11月油价正在继续回落,根据远期合约曲线来看,原油价格未来或持续回落。

与我们此前8月CPI报告相悖的,能源输入性通胀或逐渐放缓。除原油以外,德国三季度GDP为-0.1%,在技术上呈现出衰退趋势,欧元区其他国家很可能形成类似趋势,这意味着欧元区的需求正在高利率下加速放缓。与之相对的,美国GDP数据超预期,3季度领先GDP季度环比增长4.9%,超过市场预期的4.5%,美国的分析师们认为美国在此轮周期下不会走向衰退,而欧洲的分析师们认为欧洲已然衰退,美国的衰退在所难免,市场形成了相对割裂的看法。但毫无疑问的是,全球需求正在较大流行期间大幅放缓,对中国CPI的输入性通胀因素加速回落。

整体来看,受去年基数效应影响,食品价格对CPI的拖累作用显著,考虑到去年年末高基数的影响,食品价格的拖累可能会持续。除此之外,全球的通胀因素高基数也导致了年末的输入性通胀压力将十分有限:无论是原油还是其他的实物消费品,就目前的宏观环境和地缘政治来说,需求将会持续低迷。由此来看,我国CPI同比在年末可能仍在低位徘徊一段时间,回升和转入持续的正增长尚需时日,我们预计CPI同比会在明年一季度稳定正增长。

PPI:大宗价格筑底,回升将至

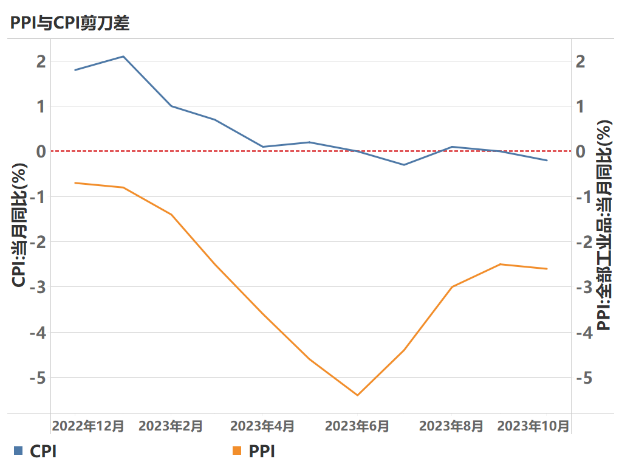

9月PPI同比下降2.6%,较上月回落0.1个百分点,环比持平,较上月回落0.4个百分点。CPI与PPI的剪刀差收敛。PPI走势与我们此前的分析产生了一定的分化,并非所有的工业产品价格都在快速回升,而是出现了明显的分化趋势。铁矿石价格仍在持续上升,LME铜,WTI原油价格开始回落,而且呈现出国内和国外的分化,国内南华工业品指数持续上升而CRB工业指数持续走弱。

值得注意的是,11月11日,穆迪对美国的展望从稳定降至负面,确认Aaa评级,穆迪认为:评级报告指出美国财政面临的下行风险已经加重,财政赤字将保持非常庞大的规模,债务承受能力将被严重削弱。由于缺乏(财政整固)政策行动,财政实力将下滑。尽管美国的GDP仍然维持超预期增长,美国的风险因素亦在强化,全球性衰退可能正在酝酿,如果成型,将对工业品价格的回升形成巨大拖累。

我们认为,随着全球的实物需求,能源需求放缓,全球工业品价格的回升将会是缓慢的,海外输入性的通胀因素是有限的,但从国内的视角来说,一万亿特别国债的发行将会推动需求的复苏,当国债转变为实物工作量,也将对工业品价格形成支撑。整体来说,PPI与CPI相似的,也将在底部徘徊一段时间,工业品价格的回升仍需等待国内和国外需求的共同发力。

上述内容节选自惟道研究《2023年10月CPI月报》,内容有删减。