信托文化专栏

保险金信托业务模式及其创新

(一)业务模式不断演进

1.保险金信托基本业务模式的发展

自2014年首单保险金信托推出以来,其业务模式也在不断演进之中。目前实践中,通常将保险金信托区分为1.0、2.0与3.0三种业务模式。

最早出现的是保险金信托1.0业务模式(见图13-1)。该模式下,委托人自行投保并将其持有的人寿保险或年金保险的保单受益权或保险金作为信托财产委托给信托公司设立信托,经过被保险人同意,将信托公司变更为保单受益人,当保单约定的赔付条件达到后,保险公司将保险金赔付给信托公司,信托公司作为受托人,按照信托合同中的约定,管理和运用信托财产,并将信托利益分配给委托人指定的信托受益人。该模式与日本和我国台湾地区的保险带动信托模式相似,其最大特点就是综合了信托和保险的优势,并且通过保险的杠杆原理,最大化降低家族信托设立门槛。

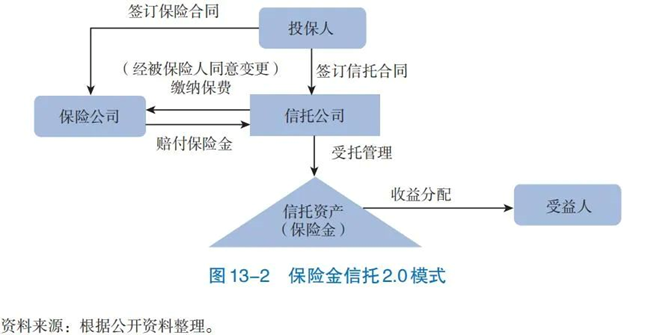

随后出现了保险金信托2.0业务模式(见图13-2),它是基于1.0操作模式的升级版。该模式下,仍然由委托人自行投保并将其持有的人寿保险或年金保险的保单受益权或保险金作为信托财产委托给信托公司设立信托,但在信托设立后,经过被保险人同意,不仅将保单受益人变更为信托公司,同时将投保人也变更为信托公司,在保单存续期内,由信托公司利用信托财产继续代为缴纳保费,并作为保险受益人,受托管理和分配保险金。由于后续投保人变更为信托公司,避免了投保人身故后保单作为遗产被分割或者作为投保人财产被强制退保等风险。

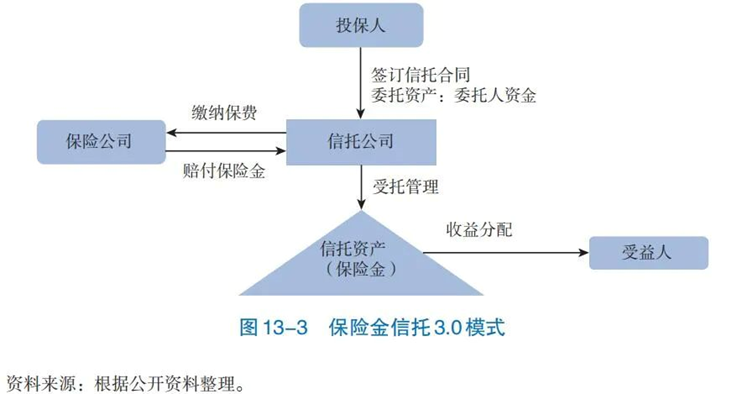

在1.0与2.0模式基础上,近年来信托业开始探索保险金信托3.0模式(见图13-3)。该模式下,由委托人以其自有资金先行设立信托,按信托文件的约定由作为受托人的信托公司直接与保险公司签订保险合同,用信托财产支付保费购买保险产品并管理运用分配保险金。该模式与美国的信托投保模式相似,信托公司不仅是保险的受益人,也是保单的直接投保人,在理赔机制触发后,受托管理和运用保险公司理赔的保险金。3.0模式从投保阶段、保单持有、理赔之后三个维度为客户家庭的保单提供全方位受托管理服务。该模式下,将投保品种由传统的人寿保险扩大为所有保险类别,让保险成为信托财产资产配置的组成部分,进一步发挥“家族信托+保单”在实现家族财富保值、增值方面的作用。

2.保险金信托基本业务模式的比较

从业务结构角度看,现有三种保险金信托业务模式的核心区别主要体现在投保人、受益人、委托资产及设立流程等方面。具体对比如表13-3所示。

从业务功能角度看,现有保险金信托三种模式的业务优势各异,适用场景有所不同。1.0模式综合信托和保险的优势,有效解决客户购买大额保单后的赔付金滥用风险,并可以降低信托设立门槛;2.0模式利用信托资产的独立性,更好地实现资产保护,避免投保人身故后保单作为遗产被分割或者作为投保人财产被强制退保等风险,满足更多高净值客户的资产保全与传承的需求;3.0模式直接由信托公司通过信托财产购买保险、订立保险合同并由信托公司管理保险金,从保费和保险金两个维度更加全面充分实现风险隔离和风险管理(见表13-4)。

(二)业务功能迭代创新

实践中,在保险金信托三种基本业务模式基础上,近年来信托公司不断创新保险金信托的业务功能,推出了“保险金信托1.5模式”“家庭保单”“保险金信托+遗嘱”“保险金信托+养老”“保险金信托+慈善”等多种具有创新价值的业务类型,更好地服务于客户多元化、个性化的财富管理需求。

1.“保险金信托1.5模式”

“保险金信托1.5模式”指的是在基于1.0模式搭建保险金信托后继续追加现金进入信托的业务模式。此种模式可通过家族信托同时以资金及保单作为交付资产,委托人将现金及保单委托给受托人,进一步提升了保险金信托的功能性,在对保单理赔资金进行规划安排的同时可以对客户资产进行同步配置安排,并且满足传承需求。

2.“家庭保单”模式

“家庭保单”保险金信托为客户整体统筹名下的所有保险资产,使保险金信托在延续家族掌舵人意志、传承家族财富、凝聚家族精神方面发挥更大作用。此种模式可以为客户打通不同保单间的壁垒,打造统一的家庭保单和财富受托平台,将客户的资金和多家保险公司多种类型的保单放在一个家族信托账户中进行管理,方便了客户的财富规划与传承。

3.“保险金信托+遗嘱”模式

“保险金信托+遗嘱”服务模式将遗嘱理念融入保险金信托中,使委托人的遗嘱意志得以充分体现,信托财产得到有力保障。客户在设立保险金信托后,可以通过订立遗嘱的方式,指定名下遗产在其身后追加进入保险金信托,将信托、保险、遗嘱三大传承工具结合,帮助委托人更好地规划身后遗产安排,提供更加全面的财富传承规划方案,既可以实现家族财富在生前的灵活支取、使用,也可保证身故后财富的正确运用,实现真正的福佑子孙后代。

保险金信托发展展望

(一)业务市场将延续高速成长

从需求端看,保险金信托的市场需求未来将进一步被激发。保险金信托作为一种财富保护与传承工具,基于信托的本源功能,将保险与信托跨领域结合,在保险的人身保障功能基础上叠加信托的财富传承、财产隔离等功能。保险金信托是保险法律关系与信托法律关系的结合,是“保障+传承”双重保障的财富传承信托服务。

保险金信托,既满足了保险的风险保障、财富增值功能,又具备信托的定制传承、激励后代、灵活分配和资产隔离等优势,较好地满足了大众对风险保障和家庭财富传承的双重需求。随着客户财富管理观念的逐渐成熟,保险金信托已经步入大多数人的视野,逐步被大众所认可,有望激发更大的市场需求。

从供给端看,保险金信托业务的不同服务机构将进一步加强相互之间的协同合作,不断推进市场的成长与成熟。目前在国内保险金信托业务中,较多业务是由同一集团体系中的信托机构与保险机构共同推出,未来更多的保险机构和信托机构会在更广泛的市场层面推进保险金信托的业务合作,供给将更加充分,同时不同机构的业务系统也会不断优化升级,保险金信托的服务体系将更加全面、快捷、有效。此外,为满足高净值人群的个性化需求,信托公司与保险公司在保险金信托的功能开发、所涉法律税务问题解决、客户资产保密等方面也将做更多探索,与相应的专业机构加强合作,更好服务高净值人群的需求。

(二)应用场景将进一步丰富完善

1.保险金信托对接险种范围逐步扩大

目前,我国保险金信托对接的保险险种还较为单一,主要集中于终身寿险及大额年金险,业务覆盖面尚不够广泛。随着客户对保险金信托需求的不断增长,可以合理预见,未来信托公司及保险机构将通过持续的产品创新,不断扩大保险金信托覆盖的人群范围、拓宽可设立信托的保险险种,进一步丰富保险金信托业务的应用场景。

一方面基于现有保险品种,不断探索与健康险等不同保险险种对接保险金信托的可行性,推动业务进一步发展;另一方面可推进保险金信托业务与人寿保险的同步创新,除人寿保险、健康保险、年金保险、意外保险等基本领域,探索残障者保险金信托、最后生存者保险金信托、老年人保险金信托、高风险职业者保险金信托、住院保险金信托、医疗保险金信托、慈善保险金信托等产品,进一步发挥保险金信托在服务人民美好生活需要中的功能价值。

2.保险金信托服务功能更加完善

一是保险金信托业务将在基本服务的基础上,提供更多的差异化服务内容,以满足不同类型客户的保险与财富管理需求,进一步提升保险金信托客户服务的针对性。对于委托资产在1000万元以下的客户群体,将进一步完善产品推介、方案设计、合同签署及后期管理方面的标准化服务工作,并不断关注其融资需求及投资回报,探索通过降低费率、降低保单质押贷款利率等方式提升保单杠杆作用;对于符合家族信托资产门槛的保险金信托客户,服务重点将逐步转向综合性的家族事务服务,在保险金信托后期提供资产投资、子女教育、家族传承等综合高端服务。

二是进一步打破“单一被保险人+单家保险公司+信托”的模式,探索整合委托人名下多种、多类、多家保险公司的存续保单和新增保单至同一个保险金信托的业务形式。突破“单一被保险人”限制,整合家庭保单,未来可通过进一步整合投保人/委托人的保单设立保险金信托,满足投保人/委托人的保险保障诉求和后续信托保障诉求,不仅实现保险金信托家族财富传承的作用,同时整合资源,充分发挥其财富增值、风险隔离、隐私保护以及税务筹划等方面的功能。

三是探索保险金信托与企业保险相结合,服务企业经营活动,为各类型企业及企业主提供重要的安全垫保障。例如,为对企业生产经营具有重大影响的关键人物购买人寿保险,并以此作为信托财产设立保险金信托,确保企业的稳健经营。

(三)法律与监管政策将逐步完善

保险金信托是综合运用保险制度和信托制度满足人民群众财富管理需要、服务人民美好生活的交叉性金融产品,假以时日可逐渐发展成为成熟的普惠性金融服务,具有重要的经济、金融和社会价值。目前,保险金信托虽然有信托法和保险法的基本法律框架为依据,但其法律地位尚待进一步明确,相关法律条款需要更加清晰,同时有关保险金信托市场准入、业务规范等方面也还缺乏统一的监管规则与制度,很大程度上制约了保险金信托业务的发展。

从保险金信托业务发展较为成熟的域外国家与地区的经验看,均建立了比较完备的保险金信托业务的相关法律制度与监管规则,以规范与推动业务健康发展。从监管导向上看,目前保险金信托作为一项本源的信托业务已经得到监管部门的认可并引导信托公司作为转型业务进行积极探索。可以预见,随着保险金信托的不断推进,未来我国保险金信托的法律制度与监管制度业也将逐步得到完善,保险金信托的发展也会更加健康。