设立家族信托的黄金时点

随着国内家族信托市场迎来高速增长的蓬勃发展期,家族信托不再是神秘遥远的小众产品,不少高净值人士对其结构、功能有了清晰的认识,但针对家族信托的设立时机,不少人仍有误解,往往是在个人健康、婚姻状态发生变化,或者企业、家庭财产出现问题时,才会激发委托人设立家族信托的强烈意愿,但在这种状态下设立的家族信托却不一定能让所有家庭成员满意,信托效果可能会受到质疑和挑战。因此,为了保证家族信托的有效性,最大限度的发挥其功能和作用,家族信托的设立时点至关重要。

.

最好是在个人身体状况良好

具有完全民事行为能力时

天有不测风云,人有旦夕祸福。我们难以预知突发意外、罹患疾病的时间,也无法预测可能造成的利益损失,更无法预计在极端情况下是否还具备设立一个有效的家族信托的条件。

这也告诉我们,委托人应尽可能的在身体健康、神志清醒时完成相应安排,避免出现纠纷后人财两失的局面。我国《信托法》也要求委托人需具有完全民事行为能力,《信托法》第十九条规定,委托人应当是具有完全民事行为能力的自然人、法人或者依法成立的其他组织。

随着社会的进步,生活节奏的加快,现代人日常处于高强度、高压力状态中,健康状态也受到不小的影响,不少“老年病”呈现年轻化趋势。许多案例已经充分说明了生命脆弱,人生无常,在委托人个人身体状况良好,具有完全民事行为能力时设立家族信托更有助于顺利发挥其作用。

.

最好是在财务状况良好时

高净值人士面临更大的风险敞口,因此也更需要早做筹划、积极应对。

根据《信托法》第十一条和第十二条的规定,以非法财产设立信托,或信托目的违反法律、行政法规的,信托无效。委托人设立信托损害其债权人利益的,债权人有权申请人民法院撤销该信托。此外,《信托法》第十七条规定,除因下列情形之一外,对信托财产不得强制执行:(一)设立信托前债权人已对该信托财产享有优先受偿的权利,并依法行使该权利的;(二)受托人处理信托事务所产生债务,债权人要求清偿该债务的;(三)信托财产本身应担负的税款;(四)法律规定的其他情形。

在实践中,我们往往也会要求委托人“设立信托时财务状况良好,资金来源合法合规”,切勿等到债权人追上门了再临时抱佛脚寻求信托的帮助。同时,也建议他们根据自身情况,尤其注意需在进行大额融资、担保,签署连带责任协议等重要财产安排前,完成家族信托的布局,让家族信托更好地为家族资产保驾护航。

.

最好是在家庭关系清晰稳定时

家是一个动态变化的概念,随着时间的推移,家庭成员在变化,家族财富在变化,家庭成员的关系也在发生变化。家族信托本就涉及家庭资产在家族成员之间的重新整合与分配,当委托人正处在家庭纠纷之中,则可能存在共有财产权属问题,进而影响家族信托的稳定性。

可见在家庭关系清晰稳定时设立信托,既能预防未来由于家庭关系发生变化产生的财产分割问题,也有利于最大程度地保障信托财产的安全。实践中,为了进一步确保信托架构的稳定,避免潜在的财产争议,当委托财产涉及共有财产时,例如最为常见的夫妻共同财产,委托人一般也需与配偶一同签署信托协议。

居安思危,思则有备,有备无患。想要等到时机成熟的时候再做安排无疑是一种冒险,“时机成熟”的那一天也许永远不会来,而风险却随时可能发生。总的来说,设立家族信托都是越早越好,“当下”即是最好的时点。只有未雨绸缪,早早建立家族信托这道防火墙,为家族留下充足的物质支持,未来才能无惧商海浮沉,更加积极地迎接挑战与机遇。

西部信托

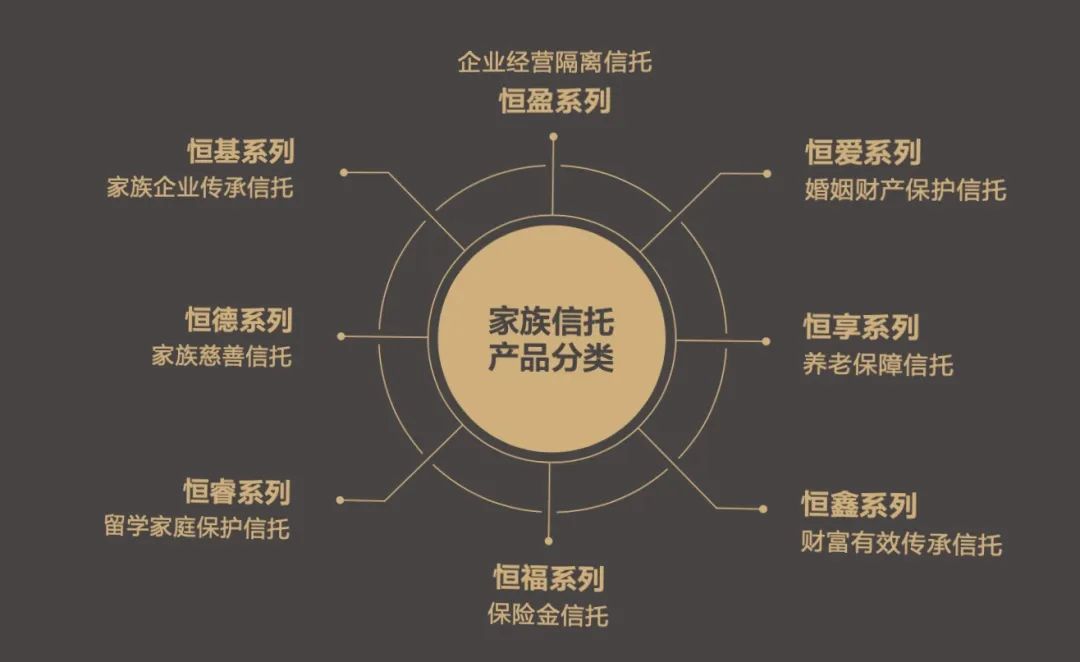

西部信托作为一家国有控股非银行金融机构,深耕家族信托服务市场,推出8个系列家族信托产品,可以帮助客户解决财富保值、增值、传承、风险隔离等一系列的难题。

除资金信托外,公司深入推动股权家族信托、保险金信托等领域的研究和实践,为企业家防范婚姻风险、企业经营风险、二代挥霍风险等财富传承过程中遇到的常见风险提供管家式个性化家族信托服务。

风险提示:本文仅作为知识分享,不构成任何投资建议,对内容的准确与完整不做承诺与保障。投资有风险,选择需谨慎。

本文素材来源于网络,侵删。