本文要点

供求关系的变化是房地产新发展模式的底层逻辑。我国住房供需矛盾已经转为“结构性供给不足”和“存量提质改造”。本轮下行周期还受多方面因素影响,市场阶段性供需失衡的“新形势”也亟待一些“新政策、新方法”。

保障性住房建设是新发展模式的主要构成之一。保障性住房制度体系更为完备,保障房政策更契合现阶段发展需求。

超大特大城市城中村改造将发挥积极作用。在各方政策积极推动下,本轮城中村改造将盘活大城市的低效土地,在供需两端对行业产生积极影响。

防范化解行业风险仍是工作重点。当前正值构建房地产发展新模式的关键时期,需求不振、供需失衡、结构分化等问题较突出,加强金融监管和有效防范化解风险仍是政策关注的重点。

正文

7月24日中央政治局会议作出“我国房地产市场供求关系发生重大变化”的重要判断,这既反映了当前市场发展的主要特征,也是决定行业转型发展的基础出发点。10月末中央金融工作会议提出“构建房地产发展新模式”,顶层制度设计中关于房地产新发展模式的政策表述逐步清晰。本文就房地产新发展模式之下的供需转变、保障性住房、城中村改造、风险防控四个方面问题进行讨论。

供求关系的变化是新发展模式的底层逻辑

回首过往,在工业化转型推动快速城镇化的大背景下,我国房地产领域供需的主要矛盾为“需求旺盛,供给不足”;不过,当前受我国总人口转降、城镇化率增速放缓等因素变化的影响,住房供需矛盾已经转为“结构性供给不足”和“存量提质改造” ¹ 。伴随供求关系的深刻变化,我国房地产市场逐步迈入新发展阶段。

(一)我国城镇新房需求中枢已转入长周期下行阶段

一是从增量角度看,需求在快速下滑。根据估算,自2017年起,我国每年新增城镇人口开始持续下滑,2022年新增城镇人口仅650.86万人,较2016年降幅达到75.18%。这主要是受城镇化率增速和总人口增速均出现快速下滑的影响。展望未来,我国城镇化进程步入后期,城镇化率保持低速增长将是大概率事件,同时总人口下滑的趋势短期恐难逆转,因此未来每年新增城镇人口规模或将保持低位水平。

二是从存量角度看,总体基本平衡,存在结构性空间。根据“七普”数据,2020年我国城镇人均住房建面达到38.6平方米,与发达国家相差不大。根据市场的研究,2018年我国城镇住房套户比达到1.09,也已达到发达国家水平。可见,存量住房整体满足城镇居民居住需求,不过也存在结构性优化空间,如发达地区套户比和住房自有率较低等。综上,国内城镇新房需求中枢已转入长周期下行阶段,需求端的变化也将打破行业发展惯性,促使供给端由“增量”转为“提质”。

(二)本轮下行周期还受多重因素影响

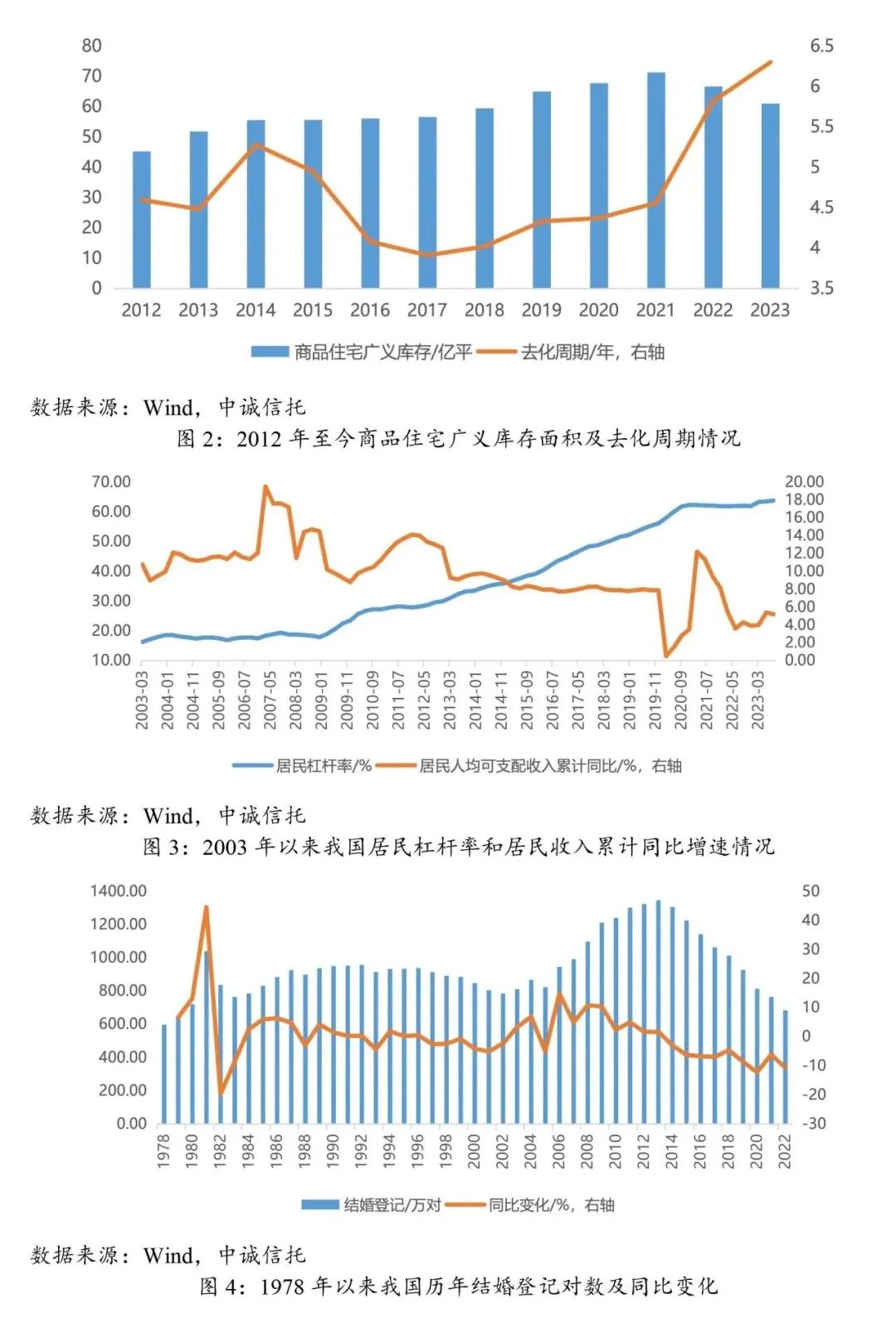

前述人口、城镇化率等影响因素均为长期变量,因此理论上来讲,由此导致的需求中枢下降应该是个长期的过程。而本轮下行周期以来,新建商品房销售面积已较2021年最高点下滑35.28%,降速过快且已造成市场动荡。居民购房支付能力下降、房价预期走弱、阶段性去库存压力增大、结婚率快速下滑等多方面原因共同作用,造成市场阶段性供需失衡。以库存为例,近年来我国商品住宅广义库存(商品住宅待售面积+在建面积)一直处于高位,而需求的走弱使得去化压力进一步加大。截至2023年10月,据估算广义库存去化周期达到6.30年,创近年来新高。这种阶段性供需错配的“新形势”也亟待一些“新政策、新方法”。

保障性住房建设是新发展模式的主要构成之一

我国住房制度设计的初衷是让全体人民住有所居。1994年城镇住房制度改革伊始就建立了以中低收入家庭为对象、具有社会保障性质的经济适用住房供应体系和以高收入家庭为对象的商品房供应体系。随着房地产市场的不断演化,我国住房保障体系同样在不断更迭。2021年6月,国务院办公厅发布《关于加快发展保障性租赁住房的意见》,指出“新市民、青年人等群体住房困难问题仍然比较突出,需加快完善以公租房、保障性租赁住房和共有产权住房为主体的住房保障体系”,明确了当前我国住房保障体系的顶层设计。

(一)保障性住房制度体系更为完备

我国在不同时期,针对不同群体、不同需求推出了多类保障性住房,先后出现了经济适用住房、廉租房、“两限房”、公租房、共有产权房以及保障性租赁住房。随着制度的演进,经济适用房和“两限房”逐步淡出舞台,而廉租房与公租房合并。“公租房+保障性租赁住房+共有产权住房”新住房保障制度是在30年探索经验的基础上进行的修正和补充,体系更加完备,更契合我国当前发展现状。从保障方式看,呈现租售并举的特点,满足不同需求;从覆盖人群看,涵盖了新市民、新青年等几乎所有需要保障的常住人口;从产权归属看,既有政府或公共机构的主体责任,又调动了市场参与的积极性。

(二)保障房政策更契合现阶段发展需求

首先,本轮保障房推进的基本原则强调稳中有序、量力而行。《关于规划建设保障性住房的指导意见》明确“支持城区常住人口300万以上的大城市率先探索实践,具备条件的城市要加快推进,暂不具备条件的要做好政策和项目储备”。 这说明本轮保障性住房体系建设是一个循序渐进的过程,政策在极力规避“大干快上”、盲目建设等弊端,其中的“具备条件”可能是对市场修复、地方财政、配套资金、潜在需求等多方面因素的综合考量。

其次,本轮保障房建设的运行方式为保本微利的市场化运作以及封闭管理。其中,保本微利需要保障性住房的土地成本足够低廉。从目前政策导向来看,可能主要包括两种:一是城中村改造将和保障性住房建设形成联动效应,为保障性住房提供土地来源。二是盘活存量,包括闲置的商办、楼盘、土地等。明确封闭管理则是吸取历史经验教训,杜绝过去经济适用房、限价商品房等带来的寻租现象。

再者,本轮保障房规划建设要求与保交楼、去库存工作协同。一是明确要充分利用依法收回的已批未建土地、房地产企业破产处置商品住房和土地、闲置住房等建设筹集保障房。这就说明在当前保交楼和房企债务问题处置过程中,一些土地和房产项目的处置,会积极纳入到保障房的用地和用房供给中。二是明确对商品住房库存大的城市,可按市场化、法治化原则,适当改建或收购存量商品房用作保障房,这无疑会推动市场去库存进程。

超大特大城市城中村改造将发挥积极作用

今年4月和7月的两次政治局会议均提到“在超大特大城市积极稳步推进城中村改造”,国常会审议通过的《关于在超大特大城市积极稳步推进城中村改造的指导意见》也明确了本轮城中村改造的对象、方式、范围、业态、资金来源等要求。地方层面,多数核心城市积极响应中央要求,快速制定出台相关规划方案。在各方政策积极推动下,本轮城中村改造将盘活大城市的低效土地,在供需两端对行业产生积极影响。

(一)本轮城中村改造将拉动投资、释放需求

投资端,城中村改造过程中涉及的综合整治、土地整理、土地出让、建安工程等环节将持续拉动房地产投资。根据中金公司估算,由此带动的年化房地产投资金额将达到1.5万亿(包括销售间接拉动的市场化房地产投资),在2022年全年房地产投资金额的占比约11.3%,或达到2024年预期全国房地产投资金额的14.6%。需求端,拆除新建的家庭户所获得的货币/房票补偿金额规模较大,将对商品房销售市场产生积极作用,有利于消化现房库存。根据不完全统计,目前已有7个城市明确将房票安置纳入补偿方法,分别是南京、宁波、合肥、福州、厦门、青岛和郑州。根据中金公司的估算,潜在的安置补偿对年化新房销售金额贡献约为1.1万亿,占2022年全年商品房销售金额的8.25%,或达到2024年预期全国商品房销售金额的8.9%。

(二)本轮城中村改造的效果和持续性还有待观察

短期看,行业整体仍处于下行周期,政策内容相较以往也存在较大的差异(例如本次强调改造业态为经营性业态,而以往则是开发较多的商品住宅项目),本轮超大特大城市城中村改造面临资金紧张、盈利预期不确定性加大、产权问题更加复杂、运作机制不成熟、各方利益博弈加剧等多方面问题,或对推进进程和实际效果产生一定影响。长期看,城中村改造本质上是“逆周期”政策,后续仍需要“顺周期”的环境来支撑预期的可持续的功效。

防范化解行业风险仍是工作重点

当前正值构建房地产发展新模式的关键时期,需求不振、供需失衡、结构分化等问题较突出,加强金融监管和有效防范化解风险仍是政策关注的重点。今年以来,相关政策逐步发力,特别是7月24日政治局会议后,“认房不认贷”等一系列房地产的放松政策快速落地,调控力度明显加强。近期央行金融稳定局发表专栏文章表示,监管将“从供需两端综合施策,维护房地产市场平稳运行”。在长期看来,房地产市场的调整对于中国经济增长和可持续发展是有益的,但短期内也应当防止溢出性风险。我们认为,监管未来在供需两端持续发力、维护行业健康良性发展的政策定力较强,同时相关政策应对的体系性和及时性也非常重要。

(一)行业端:改善融资环境、盘活存量资产

行业融资方面,去年“三支箭”政策贯穿至今,取得了一定成效。信贷端,房地产开发贷款余额同比仍保持正增长,二季度环比虽有一定回落,但三季度政策发力下呈企稳态势。债券端,境内发债方式已成为房企非银融资的主要贡献者,不过分化态势明显。根据Wind数据,2023年前三季度房企境内债净偿还128亿元,其中国央企占到境内债发行规模的91%,实现净融资975亿元,而广义民企(包括民营、外资、公众、集体企业等)则净偿还1103亿元。因此,近期政策着重强调“一视同仁满足不同所有制房企合理融资需求”,对银行机构提出“三个不低于”要求,预计优质民营房企融资环境将进一步得到改善。除融资支持外,监管在盘活行业存量资产方面也在持续发力,如支持项目纾困和收并购、鼓励发行消费基础设施REITs等。

(二)需求端:多层次政策工具发力,未来仍具空间

今年以来,需求端在公积金政策、限购政策、限贷政策、货币政策、财税政策等多层面共同发力,取得一定成效:公积金贷款利率持续维持历史最低位水平,且多地出台了提取、额度等方面的优化政策;多个核心城市已完全放开限购或部分区域放开限购;所有核心城市均落实认房不认贷,大多数核心二线城市首付比例已触及下限,一线城市中的深圳率先下调二套房首付比例;5年期以上LPR再下调10BP,所有核心二线城市首套/二套房贷利率均达到或突破下限;房地产税立法暂缓,退税政策展期,多市出台契税减免、购房补贴等财税政策托市;等等。展望未来,需求端政策仍具潜力,主要是一线城市在限购、首付比例、房贷利率等方面存在较大调节空间。另外在外部环境持续改善趋势下,进一步降息的可能性也依然存在,值得期待。

执笔人:韩鸣飞

注 ¹ :源自6月28日住建部党组书记、部长倪虹在《学习时报》上发表的文章《谱写住房和城乡建设事业高质量发展新篇章》。文章表示:“住房发展已从总量短缺转为结构性供给不足,进入结构化和品质提升的发展时期;城市发展由大规模增量建设转为存量提质改造和增量结构调整并重,进入城市更新的重要时期。人民群众对住房和城乡建设的要求从‘有没有’转向‘好不好’,住房和城乡建设事业发展站到了新的历史起点上。”