境内

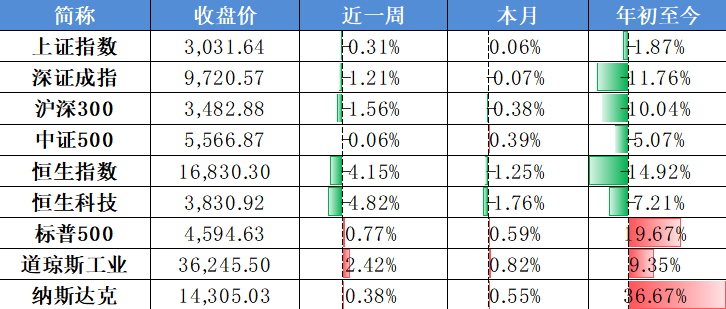

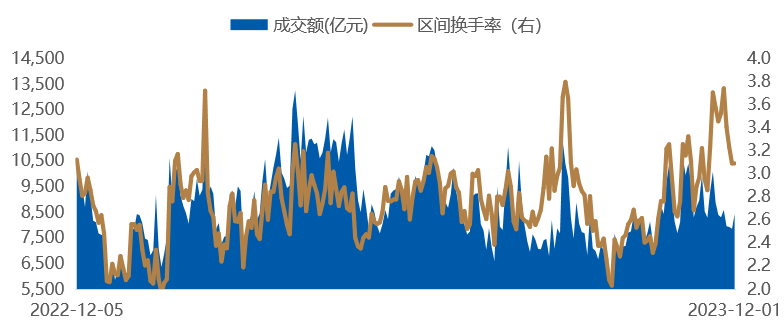

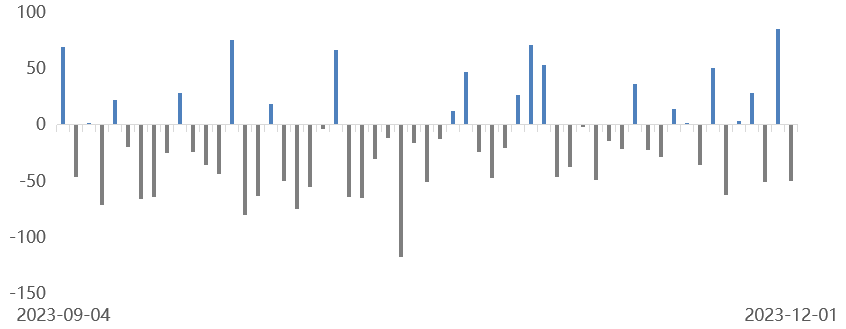

上周A股延续弱势,除中证1000、科创50微幅收涨外,其余主要股指悉数走低。市场风格方面,价值成长均表现不佳,中小盘股防御性更强。市场成交额与换手率有所回落,上周A股日均成交额8,153.54亿元,较前周缩减9.36%。上周北向资金累计净流入16.08亿元,结束了连续第3周净流出;南向资金恢复加仓状态,上周累计净流入34.87亿港元。

境外

美国10月核心PCE物价指数同比回落,降息预期升温,美债利率持续走低,美三大股指实现周线五连阳,当周道指表现领先。

全球主要股票指数

近一年市场成交情况(亿元)

近3个月北向资金日度流向(亿元,RMB)

数据时间:2023年12月01日;数据来源:Wind 外贸信托

数据时间:2023年12月01日;数据来源:Wind 外贸信托

制造业PMI数据连续收缩,国内经济复苏尚不稳固,仍待政策呵护加码。与此同时,美国关键通胀指标放缓,美联储降息预期前置,海外风险偏好持续回升,人民币汇率也在美元走弱的背景下有所企稳。中长期配置方向不变,积极把握市场底部布局与年末风格切换机会。

流动性方面

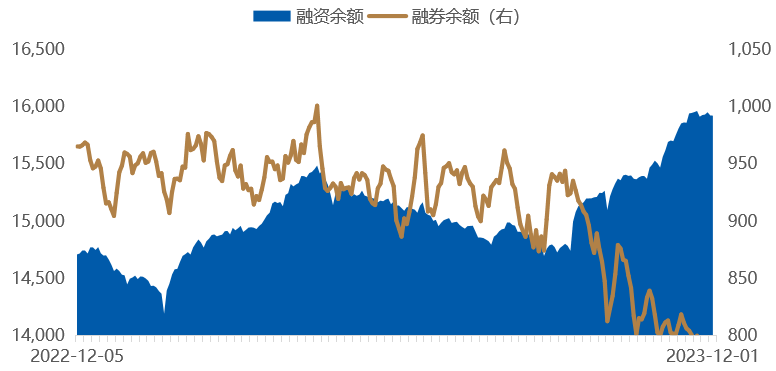

上周央行公开市场累计净回笼310亿元,本周将有21,360亿元逆回购到期。市场资金方面,北向资金上周由出转进,当周累计净流入16.08亿元;当周A股市场主力资金净卖出355.66亿元,为连续第5周净卖出;市场资金净流入最大的行业依次是传媒、通信、交通运输;股票型ETF当周场内净申购金额91.56亿元,为连续第3周净申购;上周杠杆资金持续回升,截至上周五,融资余额为15,923.78亿元,当周融资净买入9.08亿元,为连续第5周净买入。

A股市场融资与融券余额

数据时间:2023年12月01日;数据来源:Wind 外贸信托

数据时间:2023年12月01日;数据来源:Wind 外贸信托经济复苏方面

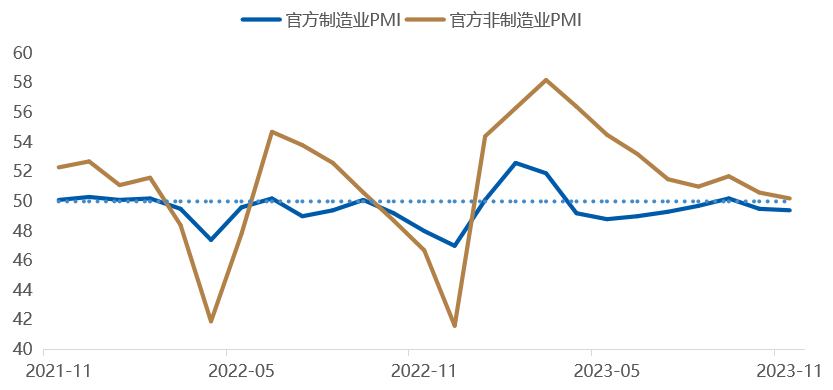

11月中国制造业采购经理指数(PMI)为49.4%,低于上月的49.5%;11月非制造业商务活动指数为50.2%,低于上月的50.6%。制造业PMI指数连续两个月运行在收缩区间,并未出现市场广泛预期中的回升,主要原因是市场需求不足,新订单指数为49.4,较前值下降0.1。在市场需求连续两个月环比收缩带动下,11月生产指数也下行0.2个百分点,至50.7%,但仍连续六个月处于荣枯平衡线之上。

中国制造业PMI连续两个月运行在收缩区间

数据时间:2023年11月30日;数据来源:Wind 外贸信托

数据时间:2023年11月30日;数据来源:Wind 外贸信托海外因素方面

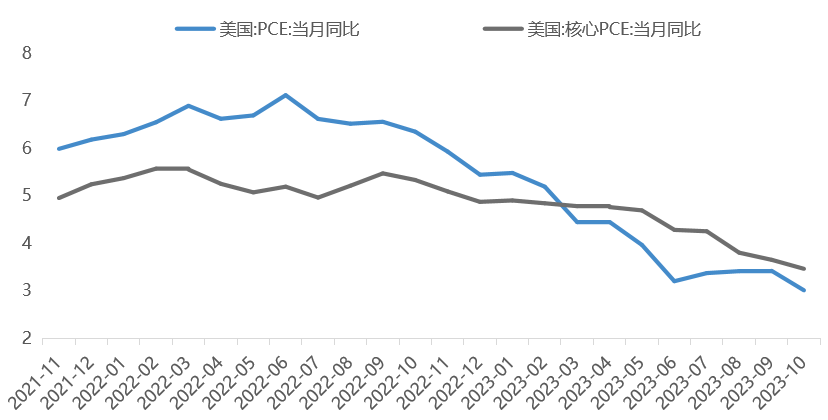

美国10月核心PCE通胀符合预期。10月核心PCE价格环比回落0.1pct至0.2%,符合彭博一致预期,同比为3.5%;PCE价格环比从0.4%回落至0%,略低于彭博一致预期(0.1%),同比从3.4%下行至3.0%。从分项来看,核心服务明显回落,核心商品小幅改善;零售汽油价格回落带动能源分项回落;食品分项小幅下行。

美国核心PCE持续回落

数据时间:2023年11月30日;数据来源:Wind 外贸信托

数据时间:2023年11月30日;数据来源:Wind 外贸信托复苏是后疫情时代国内经济与资本市场的主线,一直是贯穿于2023年全年的关键词。

市场经过前期显著的时空调整已处于价值投资区间,党和政府对于促进经济复苏的决心与各项措施和居民可配置资产逐渐向权益迁移是支撑中长期看好的逻辑,结构性行情将继续成为市场常态,市场整体依然在按照长期慢牛的路线图上进行施工。

全球经济衰退带来的机遇与挑战并存以及中美竞争重塑关系是决定市场表现的长期因素,宽货币和宽信用的边际节奏与力度以及美联储加息进展是影响市场情绪的短期因素,而地缘冲突、国内经济复苏节奏与市场预期的偏差放大了短期因素的影响。上述因素的出现会加大市场整体的波动幅度,短期的市场波动反倒带来更好的布局机会。让时间成为配置决策的好友。