摘要.

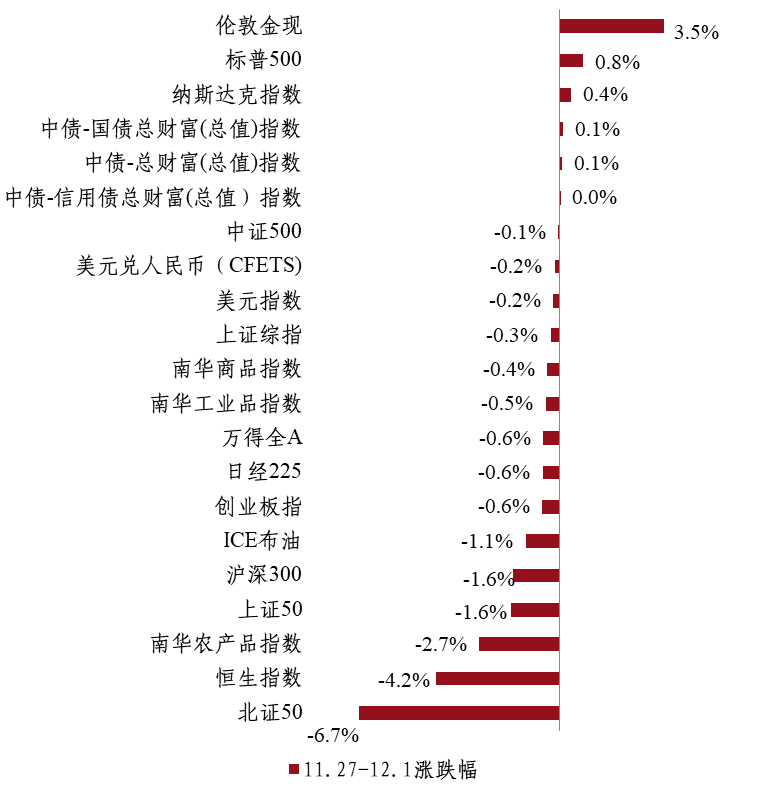

海外方面,受美国经济数据走弱及美联储官员暗示不急于进一步加息等因素影响,10年期美债收益率下行25.00bp至4.22%,美元指数持续下跌至103.2。国内方面,公布的PMI数据显示国内经济复苏节奏仍偏缓。上周市场回顾:黄金>美股>中债>美元>A股>商品>原油>港股。

对于A股而言,国内政策持续发力,12月政治局、中央经济工作会议或催化市场情绪,叠加海外加息停止仍是大概率事件,若市场回调可积极看待。对于债市而言,在基本面数据走弱、跨月结束后资金面转松等因素影响下,情绪或边际好转,但同时要关注年底银行流动性考核、稳增长政策博弈期临近等压力,长债利率短期内或维持震荡格局。

01.

回顾:黄金大涨

国内权益市场,上周,A股市场维持震荡态势,权重股走势承压,北交所行情调整。市场行情分化,中小盘风格表现突出,上证指数微跌0.31%,但科创100指数强势上涨1.48%,A股日均成交额仅8160亿元。不过随着近期美国国债收益率见顶回落,向资金流出压力逐步缓解,上周净流入16.08亿元。

国内债市,债市收益率逐步走低。前半周资金利率波动仍然较大,后半周随着跨月陆续完成,资金面边际转松。随着11月制造业PMI逆季节性走低,三季度货币政策执行报告也维持稳健偏宽松的基调,债市情绪整体缓和,10年期国债下行4BPs至2.66%。

商品方面,受美元指数和美债收益率走低影响,黄金价格持续上涨金价明显抬升,COMEX黄金期货创历史新高。

本周重点关注:美国11月非农数据以及近期将召开的中央经济工作会议。

国内资产债强股弱

02.

市场资讯

国内宏观,11月份制造业PMI、非制造业PMI分别为49.4%、50.2%,比10月下降0.1、0.4个百分点,经济回升向好基础仍需巩固。

央行第三季度中国货币政策执行报告表示,要更加注重做好跨周期和逆周期调节,充实货币政策工具箱,着力营造良好的货币金融环境。准确把握货币信贷供需规律和新特点,加强货币供应总量和结构双重调节。报告总体维持稳中偏松的基调,后续货币政策或有进一步宽松的空间。

12月1日,中国国新控股有限责任公司发布公告称,旗下国新投资有限公司增持中证国新央企科技类指数基金,并将在未来继续增持。此举继续向市场释放积极的信号,体现了其对资本市场具备长期信心,有助于提振投资者信心。也将有效引导资金向高科技领域聚集,为高科技产业发展引入更多市场资源,助力其实现高质量发展。

海外方面,12月1日,美国供应管理协会(ISM)发布的数据显示,美国11月份的ISM制造业PMI为46.7,低于预期的47.8,表明制造业连续第13个月出现萎缩,为2020年来最长的萎缩周期。从最近发布的一系列数据来看,美国经济增长呈现放缓的迹象。

11月FOMC会议纪要显示,美联储决策者集体认为适合一段时间保持高利率,重申将谨慎行事;而美联储内部传统的鹰派官员近期有明显转鸽迹象(比如包括Waller在内的几位官员近期表态,12月会议上无需进一步加息);目前OIS市场对12月的FOMC会议也并未有任何的加息预期。

03.

资本市场业务总部投研交流观点

债市方面,在基本面数据走弱、跨月结束后资金面转松等因素影响下,情绪或边际好转,但同时要关注年底银行流动性考核、稳增长政策博弈期临近等压力,长债利率短期内或维持震荡格局。城投债方面,短久期信用债的性价比在下降。城投债各评级1Y信用利差处于0%-8%分位数。短久期下沉策略依然可行,但可能面临二级市场买不到、一级市场供给不足的“窘境”,一定程度上呈现出城投债“资产荒”的状态;因此除短久期继续找券外,也可适当拉久期。

权益方面,短期调整不改震荡向上趋势。市场反弹后,临近前期成交密集区,短期出现波动;但国内政策持续发力,12月政治局、中央经济工作会议或催化市场情绪,叠加海外加息停止仍是大概率事件,若市场回调可以积极看待。

CTA策略,商品市场对美联储持续加息状态的反应已经非常充分,加息周期的结束或有助于商品市场整体波动率中枢的回升。国内经济复苏强度弱于市场预期。未来市场行情的真正推动力仍然需要关注需求的复苏。当前市场环境对于CTA最大的不利影响便是长期低波动,可能导致短期内CTA的投资机会并没有太高弹性。标配,等待机会。对于黄金而言,美联储停止加息是大概率事件,黄金牛市尚未走完,可逢低增配。

量化对冲策略,上周市场震荡下行,中小盘相对扛跌,两市日均成交额较前周回落至8000亿水平,主要指数换手率、时序波动率均有降低。表现较好的因子主要包括动量、综合质量、低流动性和盈利能力等。对冲成本来看,本周期指当季合约周均贴水率相对上周明显加深,IH、IF、IC和IM日均当季年化基差率分别为2.0%、1.5%、-4.6%和-7.0%。整体而言,股票量化策略的运行环境维持中性。

指数增强策略,对于后续市场表现仍然可以偏乐观看待,短期底部区域可以重点关注科创板100、国证2000等聚焦中小盘的高弹性宽基指数的投资机会。同时,也可关注红利指数。

免责声明

本报告由中建投信托股份有限公司(以下简称“本公司”)资本市场业务总部投研团队撰写发布,仅代表公司资本市场业务总部投研团队的观点和立场。

报告中的相关信息来源于本公司认可的已公开资料或其他信息,但本公司对该类信息的准确性及完整性不作任何保证。

本报告仅为报告出具日的观点、评估及预测,本公司对报告内容可在不发出通知情形下做出更改。

在不同时期,投研团队可能发布与本报告观点不一致的研究报告。

本报告内容仅供参考,所载观点不构成对任何特定投资者的建议。

本报告版权仅为本公司所有。

本文数据来源:Wind,中建投信托。