1.央行行长潘功胜表示,在外部不确定性增多背景下,我国外汇市场韧性明显增强,人民币汇率在合理均衡水平上保持基本稳定。中国人民银行始终坚持“两个毫不动摇”,注重培养发展新动能,促进民营经济做大做优做强,提高科技创新、民营小微、先进制造、绿色发展等领域的贷款增量和占比,金融服务实体经济质效不断提升。

2.国家发改委近期表示:我国有条件有能力圆满完成今年经济社会发展主要预期目标;国家发改委前11月共审批核准固定资产投资项目144个,总投资1.28万亿元;确保特许经营项目落地不变形走样,加快推动出台特许经营方案编写大纲、特许经营协议范本等文件;截至11月底地方政府专项债券已基本发行完毕;明年我国CPI预计将温和回升等。

3.12月LPR出炉,1年期为3.45%,5年期以上为4.20%,均与上月持平,连续第四个月维持不变。

4.美国三季度实际GDP年化季环比终值下修至4.9%,低于预期的5.2%。

第三季度的GDP数据下修的同时,核心通胀年化季率数据从2.3%下调至2%,数据偏向于鸽派。通胀走低、劳动力市场稳健,当前的宏观背景令市场感到乐观。数据公布后,美股期货快速拉升,现货黄金短线大幅拉升,美元指数DXY回落至102下方,10年期国债收益率一度跌至3.840%,为7月27日以来最低水平。

5.根据韩国海关部门12月21日公布的数据显示,韩国12月前20天出口额同比增长13%,为378.72亿美元。出口连续三个月保持增长,创下2022年7月以来的最快增长。韩国是全球主要的芯片供应商,数据显示韩国芯片出口在11月结束下滑趋势,韩国12月前20天芯片出口同比增长19.2%,连续2个月反弹。

1.多家国有大行将再次下调存款挂牌利率,不同期限的定期存款及大额存单利率下调幅度不等,降幅一般为10bp(基点)、20bp、25bp和30bp,存款期限涵盖一年期到五年期。

2021年6月重启存款降息以来已有5轮(包括本次)国有大行带领的存款降息;今年以来,商业银行已于6月和9月调整两轮存款利率,本次为第三次存款利率调整,且为2016年以来幅度最大的一次。此前几轮主要为长期限存款下调,本次1年以内存款下调10bp为2021年以来的首次。

具体来看,工商银行12月21日率先下调定期存款利率,3个月、6个月、一年期定期存款利率下调0.1个百分点,两年定期存款利率下调0.2个百分点,三年期、五年期定期存款挂牌利率下调0.25个百分点;农行于12月22日下调了人民币存款利率,其中定期整存整取三个月、半年和一年期利率均下调10个基点,一年期利率降至1.45%,二年期下调20个基点至1.65%,三年期和五年期均下调25个基点,分别至1.95%和2.00%。

从过去二者的关系来看,商业银行利差一般会保持相对稳定。根据国家金融监管总局的数据,截至2023年上半年末,我国商业银行净息差已经跌至1.74%,比2022年底降低17个基点,比2021年末降低34个基点。今年第三季度,商业银行净息差为1.73%,较今年一季度、二季度均略降0.01个百分点,处于历史低位。此次存款利率先行下降,银行资产收益与负债成本的矛盾得到一定缓解,后续贷款利率基准LPR大概率也会同步调整。

根据中金研究的测算,按照定期存款约150万亿元计算,利息下调15bp每年节省银行利息支出2250亿元(年化),与存量按揭利率下调影响规模相当。本次定期存款对银行息差正面贡献6bp,营收3%,净利润6%(年化),预计对2024年息差影响可能在3bp,营收1.5%,净利润3%。假设明年年初1年/5年LPR下调10bp,本次存款能够充分对冲该影响。更为重要的是此次长短端利率同步调整,市场预期后续存款利率曲线全面下行可能开启。利率下调在降低实体经济融资成本的同时,存款降息对居民投资和消费有促进作用,短期限理财和债券基金仍具有吸引力。

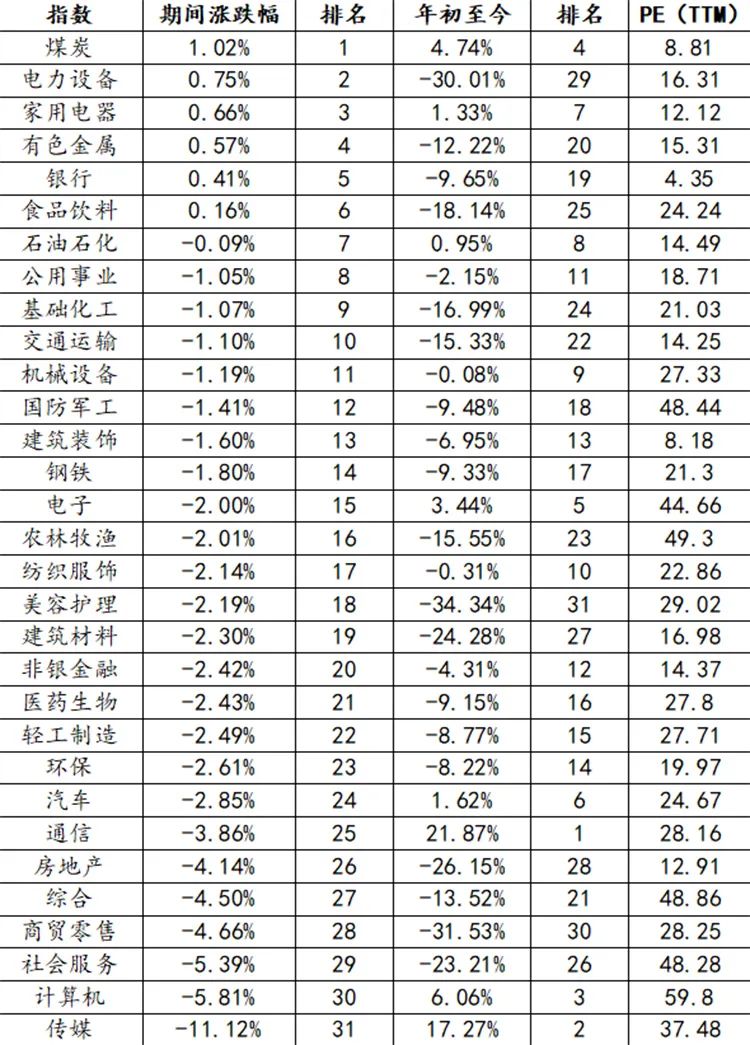

(一)股票市场表现

本周(12.18-12.22),市场仍较为脆弱,三大指数持续回落。其中,深圳成指下跌1.75%,创业板指数下跌1.23%。从行业上来看,煤炭、电力设备和家用电器等行业涨幅靠前,社会服务、计算机和传媒等行业垫底。

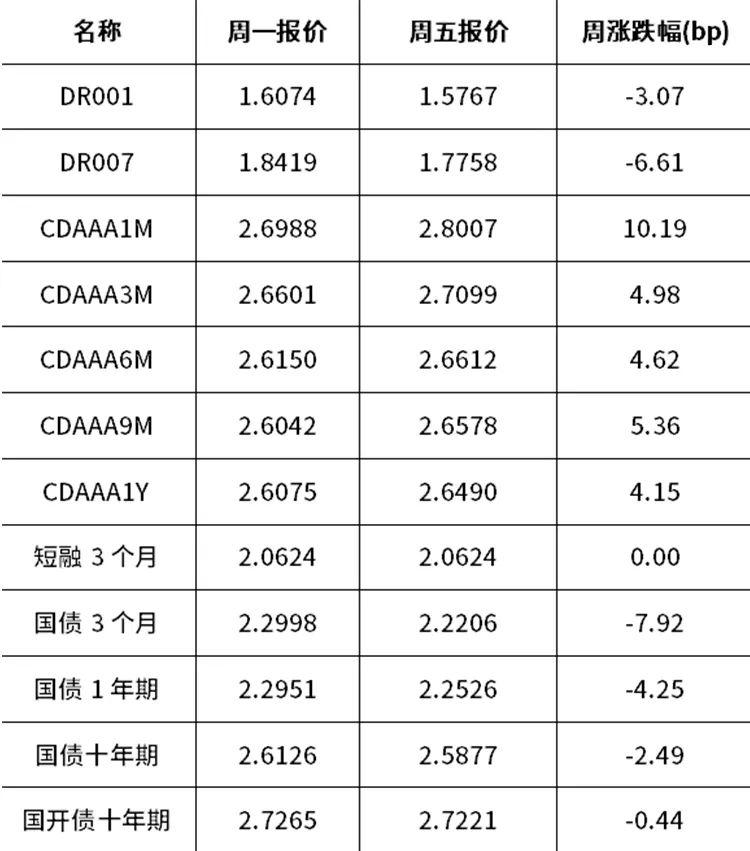

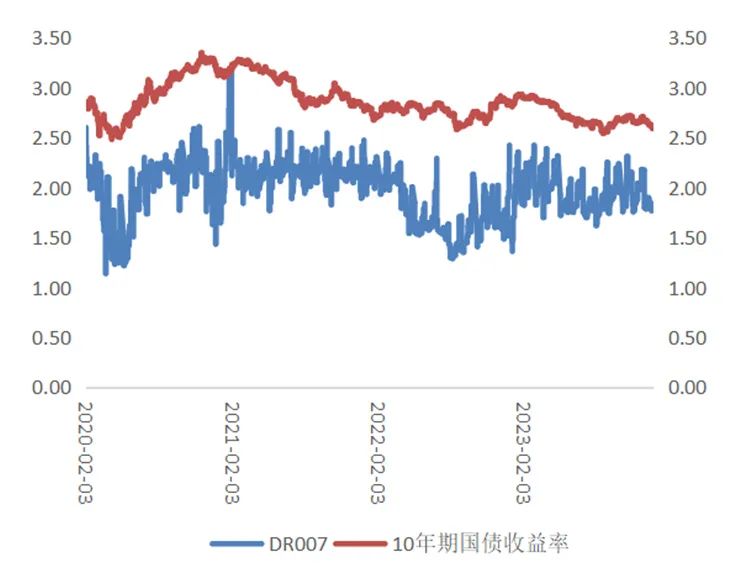

(二)市场资金价格表现

本周(12.18-12.22),市场流动性保持充裕,银行间资金价格有所上行。从价格变化趋势来看,DR007下行6.61BP;十年期国债收益率下行2.49BP为2.5877。

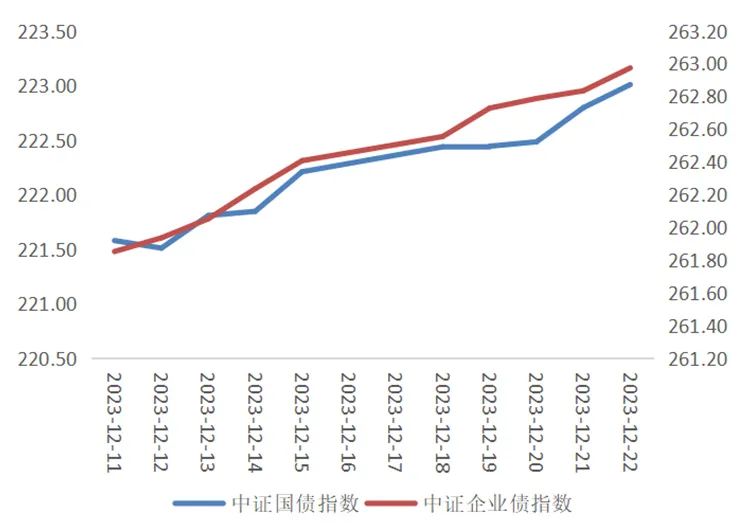

(三)债券市场表现

从债券市场表现来看,受商业银行降息等因素影响,中证国债指数和中证企业债指继续保持上行,中证国债指数上行0.80点,中证企业债指数上行0.57点。