摘要.

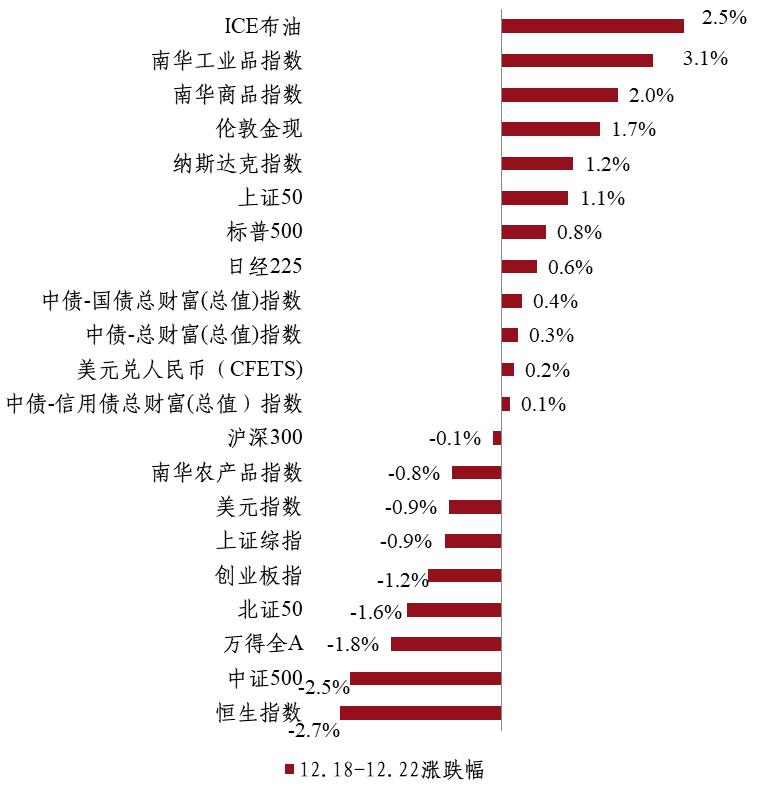

海外方面,美国通胀持续走低,11月核心PCE同比降至3.2%,低于市场预期的3.3%,进一步强化美联储的降息的可能性,海外流动性环境持续好转。国内方面,多家国有大行下调存款挂牌利率。上周市场回顾:原油>商品>黄金>美股>美债>中债>美元>A股>港股。

对于A股而言,当前市场估值低位,虽然短期还有震荡调整的可能,但内部政策持续发力,海外加息基本结束,若市场回调可积极看待。对于债市而言,资金跨年进一步临近,资金面波动偏高,在宽货币预期较好的环境下,债市或延续偏强震荡格局。

01.

回顾:国内债券收益率继续下行

国内权益市场,A股市场承压态势持续,上证指数一度跌破2900点,单周下跌0.9%,创业板指下跌1.2%,中证500下跌2.5%。日均成交额回落至约7200亿元,北向资金净流出22.4亿元。国内降息预期推动顺周期板块反弹,稳定和周期风格表现占优。行业方面,煤炭、电力设备、家电等板块表现较好;传媒、计算机、社会服务领跌。

国内债市,国有大行超预期大幅下调各期限定期存款挂牌利率,市场做多情绪升温,10年期国债收益率下行3.50bp至2.59%,创近3个月新低。

商品方面,红海航运紧张局势及安哥拉宣布退出OPEC等突发事件导致原油供给担忧,原油价格持续走高。美国11月PCE数据低于预期,市场对美联储降息预期进一步增强,黄金上涨,全周收涨1.7%。

国内资产债强股弱

02.

市场资讯

国内宏观,国内多家银行再次下调存款挂牌利率。工商银行率先公布将从22日起通知存款挂牌利率下调0.2个百分点,零存整取、整存零取、存本取息等挂牌利率下调0.1个百分点,3个月、6个月、一年期定期存款挂牌利率下调0.1个百分点,两年定期存款挂牌利率下调0.2个百分点等;此外,包括建设银行、中国银行、农业银行、邮储银行等多家银行也将从同日起调整存款挂牌利率。国内货币政策仍有进一步宽松的空间,市场预期明年会有降息降准的可能。

12月22日,新闻出版署《网络游戏管理办法》(草案征求意见稿)(“意见稿”),其中提到,限制成年人过度使用和高消费;版号有效期一年;限制不需要版号的小游戏。受此影响,申万传媒指数全日大跌8.49%,游戏板块大跌11.01%。

海外方面,当地时间12月22日,美国商务部公布的数据显示,11月美国个人消费支出(PCE)价格指数同比增长2.6%,预期为2.7%;环比下降0.1%,这是该指标自2020年4月以来首次出现环比下降。剔除波动较大的食品和能源成分的美国11月核心PCE价格指数同比上涨3.2%、预期为3.3%,前值为3.5%;环比上升0.1%,市场预期及前值均为0.2%。

PCE是美联储比较看重的通胀指标,11月PCE及核心PCE均低于预期,显示美国通胀压力持续缓和。随着美国通胀持续下行,市场普遍预期美联储已结束加息,并开始交易降息预期。

03.

资本市场业务总部投研交流观点

债市方面,在当前利多债市的因素占据上峰。一方面,和往年一样,跨年之后资金利率或进一步下行,因而布局中短端利率仍有下行空间。另一方面,11月PPI同比拐头向下,12月若这一趋势延续,降息预期或继续增强。若降息落地,10年国债可能逼近2.5%一线,不过当前博弈长端利率的空间相对短端较为有限。

权益方面,短期调整不改震荡向上趋势。当前市场估值低位,虽然短期还有震荡调整的可能,但内部政策持续发力,海外加息基本结束,若市场回调可积极看待,趋势性行情仍需等待国内经济数据回暖与增量资金的入场。

CTA策略,美联储加息周期的结束或有助于商品市场整体波动率中枢的回升,同时中央经济工作会议指出“多出有利于稳预期、稳增长、稳就业的政策”,2024年稳增长政策力度将大于2023年。在保持CTA组合稳健性的基础上,关注右侧配置机会的到来。标配,等待机会。对于黄金而言,美联储紧缩周期可能已经结束,讨论降息的问题已开始“进入视野”,黄金牛市尚未走完,可逢低增配。

量化对冲策略,上周A股市场继续回调,市场活跃度较前期有所下降,平均日成交额为7222亿元,价值风格的收益强于成长风格,表现较好的因子主要包括低流动性、盈利能力等。对冲成本来看,上周期指当季合约周均年化基差率相对上周显著上浮,IH、IF、IC和IM当季年化基差率分别为3.0%、2.6%、-1.6%和-5.3%。整体而言,量化中性策略的运行环境维持中性。

指数增强策略,对于后续市场表现仍然可以偏乐观看待,短期底部区域可以重点关注科创板100、国证2000等聚焦中小盘的高弹性宽基指数的投资机会。同时,也可关注红利指数。