家族信托助力

老年人财富传承规划

改革开放以来,我国经济高速发展,国民财富呈现出了爆炸式的增长,也出现了“有钱人逐渐变老”和“老年人比以前更有钱”的社会现象,因此很多人也将目光转向了老年人的钱袋子,如,希望不劳而获的子孙后代、试图分一杯羹的旁系亲属、企图通过不法手段欺骗老年人钱财的诈骗团伙、妄图继承老人财产的保姆、“你想要他的利息,他却想要你的本金”的山寨理财公司。

如何守护好自己的财富,让自己安享晚年生活,是老年高净值客户需要思考的课题。老年高净值客户在财富传承、财富增值、风险隔离、隐私保护、社会公益等方面的需求较年轻人更为显著。传统的财富传承方式如遗嘱、生前赠与等,虽具有操作简单、成本较低等优势,却无法规避财富所有人生前对财富失控、财富缩水外流、或身后产生继承纠纷、后代挥霍等风险。家族信托作为常见的财富规划和传承工具,为境内老年高净值客户提供了更完美的解决方案。

通过设立家族信托,老年高净值客户可以实现以下目的:

.

财富“任性”传承

规避继承纠纷

老年人作为委托人设立家族信托,可以根据自己的意愿设计信托的受益分配条款,例如受益人的指定,受益份额、分配频率的安排等。通过提前的安排,可以打破法定继承的规定,实现家族财富的“定向传承”“条件传承”,甚至“隔代传承”和“代代传承”,让老年人实现“我的财富我做主”。同时,因信托财产具有独立性和保密性,信托成立后信托财产由受托人持有和管理,家族成员无法因财产继承纠纷诉诸公堂,有效地维护了家族的和谐。

.

子孙行为指引

防止后代挥霍

很多老年高净值客户担心自己的子女因从小生活条件优渥,不思进取,花钱大手大脚,长大后会坐吃山空。家族信托则可以帮助委托人解决这个顾虑,老年高净值客户可以规定信托财产分配的金额和频率,不用一次性将全部财富都给到后代手中,还可以设置“条件分配”,即只有当受益人满足某项分配条件后,受托人才会依据合同约定将信托财产分配至受益人手中。这样做可以实现委托人在保障后代生活不受影响的前提下,对他们的行为和人生轨迹进行引导,鞭策后代拼搏向上。

.

防止“上当受骗”

规避监护人风险

老年人一直是被不法分子“青睐有加”的群体。利用老年人的对疾病的恐慌和对未来的焦虑,以及渴望别人关注和关心的心理,骗子设计“投资收藏品”“免费送礼品”“高效保健品”“网络炒股”等一系列骗局针对老年人,不仅容易给老人造成经济损失,更容易对老年人造成精神上的创伤。将自己的养老钱放入家族信托,则可以直接避免骗子的各种“套路”,为自己的钱财加一个“保险箱”。

另一方面,对于高龄或行为能力欠佳的老年人,由信托来为老人定期支付赡养费等,也可以规避监护人觊觎老人钱财的情况。

.

财富有效打理

资产保值增值

很多高净值客户通过创办实业、经商等方式积攒了大量的财富,却不擅长对财富进行再管理。通过设立信托,老年高净值客户可以将自己的财富放在信托账户下进行统一的打理,在保障财富安全的同时,也使得家族财富可以分散配置、个性化投资,保值增值。

.

家风良好传承

助力社会公益

对于老年人来说,除了希望可以将物质财富平稳地交到下一代手上,更希望能将自己创业时吃苦耐劳、厚积薄发、仁义诚信的企业家精神世代传递,让后代子孙可以自强不息、拼搏向上。家族信托也可以帮助老年高净值客户实现回报社会等诉求,积极投身于公益事业,助力家风良好传承。

西部信托

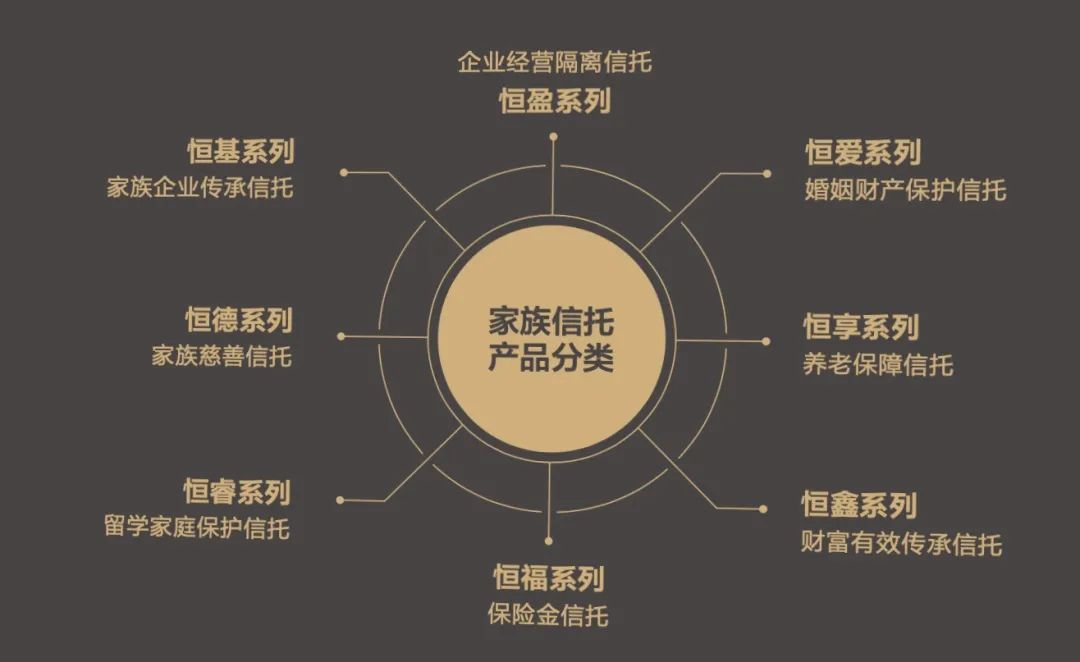

西部信托作为一家国有控股非银行金融机构,深耕家族信托服务市场,推出8个系列家族信托产品,可以帮助客户解决财富保值、增值、传承、风险隔离等一系列的难题。

除资金信托外,公司深入推动股权家族信托、保险金信托等领域的研究和实践,为企业家防范婚姻风险、企业经营风险、二代挥霍风险等财富传承过程中遇到的常见风险提供管家式个性化家族信托服务。

风险提示:本文仅作为知识分享,不构成任何投资建议,对内容的准确与完整不做承诺与保障。投资有风险,选择需谨慎。

本文素材来源于网络,侵删。