回顾2023年,经济复苏的幅度总体不及预期,但宏观经济走势与线索相对较为清晰,主要特征为总需求不足叠加总供给产能过剩。

宏观趋势映射到物价上,体现为CPI低迷不振;映射到库存周期上,体现为经济复苏较为孱弱。中国当前宏观经济结构下,投资对经济增长的边际拉动作用起关键作用。而受限于地产为主的中国金融周期触顶,信贷扩张总体进入下行通道,制约投资增速,宏观经济进入紧缩周期。就消费、投资、出口三大需求来看:三年疫情下居民的“疤痕效应”制约消费支出;地产投资持续下行,房屋销售面积距离2021年高点跌幅约三分之一;地方政府债务化解政策制约地方支出,基建投资的拉动作用因此受到抑制;海外经济处于去库存状态,外需总体不振,削弱出口的贡献。

宏观趋势映射到大类资产定价上,从分子端的企业盈利来看,偏低的名义GDP增速意味着总体层面企业利润承压:2023年工业企业利润累计同比从年初的-22.9%,逐步向11月的-4.4%收敛。权益市场、债券市场、商品市场对此的定价既包含了当前的趋势,也包含了对未来的主观预期。总体来看,权益市场定价了长期的较为悲观的预期,商品市场定价了短期的反弹预期(债券市场更多反应了对分母端折现利率的定价)。

从分母端的折现利率来看,美联储持续加息,美国利率处于5%以上的高位,全球流动性收紧,大幅制约了国内流动性宽松的幅度和效果。从宏观指标上,我们看到M2同比增速从3月份的12.9%逐步回落到11月的10.0%。代表活期资金活跃度的M1增速更是回落到1.3%的历史极值水平上。流动性宽松没有从银行间市场较好的外溢,但债券市场却实打实受益于这一宽松的局面。

800年金融危机史,告诉我们一件事,资产价格终究会回到长期的价值中枢。

2024年伊始,中央财办分管日常工作的副主任、中央农办主任韩文秀在《人民日报》发表文章《巩固和增强经济回升向好态势》指出,“要多出有利于稳预期、稳增长、稳就业的政策,谨慎出台收缩性、抑制性举措,为实现‘进’创造有利条件”。基于政策层面对于宏观经济走势的各种表态,我们对于2024年的宏观经济走势并不悲观。

在“疤痕效应”逐步消退的背景下,无论是中央特别国债加杠杆稳投资,还是“中美补库存中期有望共振”进而提升出口,都意味着总需求偏弱格局将逐步改善。而随着过剩产能逐步出清,我们对名义GDP增速保持乐观判断。

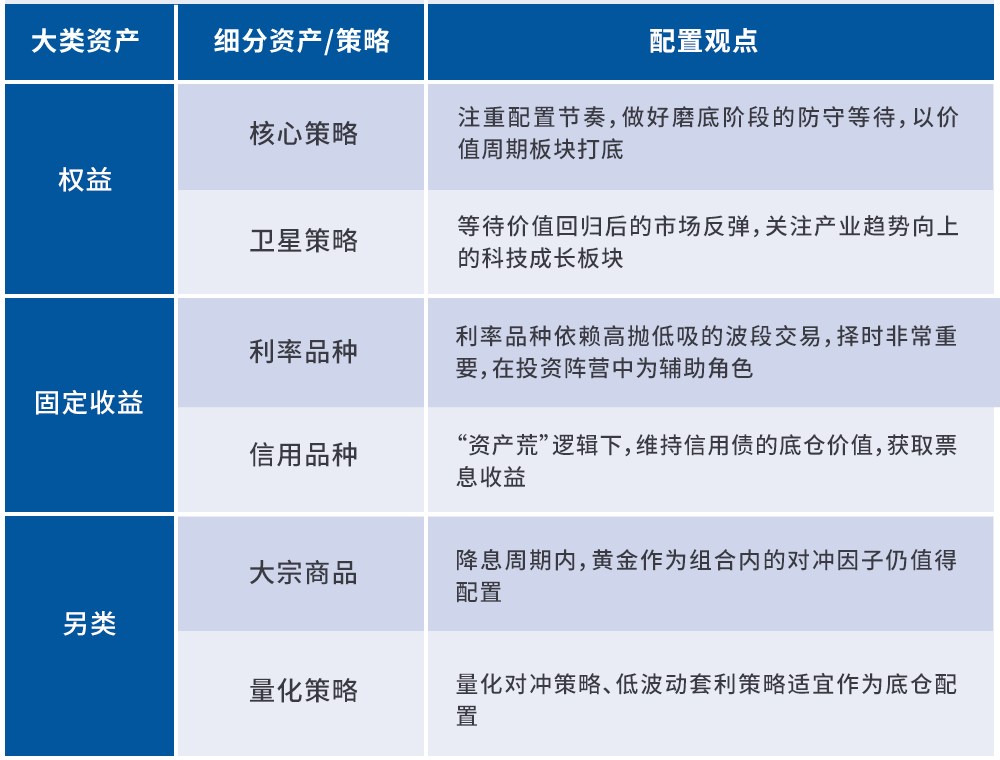

具体到投资,PPI拐点的出现和转正的时机,以及货币增速M1企稳回升的时间点,为我们预判走势所密切关注。从稳健投资的角度来看,CPI反弹的幅度和社会消费品零售额等消费数据的企稳回升,是更加需要参照的两大指标。2024年大类资产配置建议具体如下:

过去5年,wind中长期纯债基金指数年度收益率处于2.16%-4.33%之间,平均值为3.41%。受益于增长中枢和利率中枢下移,中国债券市场处于牛市的时间较长,短暂的熊市往往成为配置的良机。但事实上,对比2014和2015年的债券牛市(中长期纯债基金指数的涨幅分别为12.61%和10.12%),近几年债市提供的收益率的绝对值在下降,债券提供的基础票息收益也在呈现下降态势。

展望2024年,固定收益领域投资的核心词还是“资产荒”。这既源于利率中枢的下移,也因为地产、城投等传统可以提供高息资产的领域逐步进入出清阶段。在美联储进入降息周期后,国内货币政策空间逐步打开,市场对于2024年的降息降准预期较强,债券市场或将仍有较好的配置价值,我们总体建议该类资产保持稳定配置。其中,信用债仍是较好的底仓资产,利率债因绝对收益率水平较低,则需要更多的波段操作。

权益资产等待价值回归,是一段较长的历程,其内生的高波动特征决定了获取较好的回报需要适当地把握配置节奏。具体来看,只有经济复苏真正企稳,才会迎来总量的投资机会,市场才会出现一定程度的普涨修复行情。具体观察指标包括房地产能否企稳,特别国债等宽信用政策的效果,出口增速能否转正并温和回升等等。

考虑到当前A股的数量超过5000家,把握结构性机会是未来的投资常态。回顾近些年的市场机会,主要体现在两方面:一是下跌阶段高股息资产具有防守价值,二是具有产业趋势的板块,可以产生阶段性的行情。分析这一特征,我们判断2024年科技板块仍是最值得配置的板块。另外,伴随着包括靶点新药在内的创新药的持续上市,中国创新药逐步具备国际竞争力,叠加估值调整到位的因素,该领域也是具备较强配置价值的板块。

需要指出的是,单纯的低估值,无法改善中短期的投资取向。即使沪深300指数不断在创估值的历史低点,仍然无法改善其下跌趋势,这一特征在2023年已经充分演绎。

另类资产比较庞杂,既包含作为资产类别的大宗商品、不动产、非标债权计划,乃至古玩字画、数字货币等,也包括各类对冲基金策略,如量化中性、CTA等。实践来看,长期视角下风险收益比最优的是量化中性策略,如招商私募指数-股票中性策略近5年的年度收益率处于5.61%-11.25%区间,平均数为7.6%。其中,受益于2023年小市值因子大放异彩,主题投资大行其道。量化对冲策略在2023年取得较好的收益,招商私募指数-股票中性策略收益率为8.24%。

总体来看,2024年大宗商品价格的走势较难预测。全球经济预期毋庸置疑呈现下降态势,但部分主要商品(如铜)库存处于紧平衡,而地缘冲突等非经济因素对于大宗商品久期资产的波动影响又很大,因此单纯考虑配置大宗商品性价比仍不高。但作为大类资产组合的一部分,更具备金融属性的黄金,在对冲通胀影响方面,仍有较好的配置价值。

从策略配置角度来看,无论是量化对冲还是低波动套利,都适宜作为底仓配置,收益率的高低可能更取决于市场活跃度等因素。

2023年随着美债利率高企和海外各国权益市场走牛,全球资产配置成为热门话题。从大类资产配置理论的视角来看,增加国别资产,将成熟市场资产和新兴市场资产分别对待,有助于提升组合总体的夏普比率,创造更好的投资收益。以下为我们关于海外资产配置的几点建议,供投资者参考。

1.美债

国内投资者对于海外固定收益类资产的关注,主要集中在美债,即美国短、长期国债以及中资美元债。对于投资者的离岸美元,可以自然享受美国存款的较高利息,无须赘述。对于投资者通过人民币投资美债,可行的渠道主要是境内基金公司设立的各类QDII基金和注册在香港等境外的互认基金。对此,投资者应额外关注汇率因素。举例来说,一年期美债当前利率约为5%,如果1年后持有到期,人民币兑美元升值3%,则实际投资收益仅为2%左右。以投资摩根国际债券的对冲份额(代码968050)和非对冲份额(代码968052)为例,由于2023年人民币兑美元贬值约3%,非对冲份额有汇率优势,2023年度收益率8.11%,而对冲份额收益为2.99%。但2023年11月人民币兑美元大涨,当月来看,对冲份额收益率为2.68%,非对冲份额收益率仅为0.1%。

对于境内资金而言,以人民币计价,投资海外固定收益类资产需综合考虑利率和汇率双重因素,因此操作上有一定难度。

2.海外权益

权益资产的投资对汇率相对没有那么敏感。但对于贬值幅度较大的货币,仍需额外关注。例如近三年,日经225指数累计上涨22%,但同期日元兑人民币累计贬值21%,作为人民币本币投资者投资日本股市,按人民币计价收益率约为0。

对于投资者关注较多的美股市场,以标普500指数为例,近20年的年度收益率平均值为9.00%,近10年的年度收益率为11.02%。投资者对于美股上涨较多的观感主要来自于近期市场的上涨幅度较大。近5年除了2022年下跌,其余4年的涨幅都在15%以上,平均涨幅为24%。但价值终将回归。美股市场较为成熟,近50年的年度收益率均值为9.52%,市场大概率在超涨后走向均值回归,超跌同理,当前的估值在一倍标准差之上,总体处于风险大于收益的位置。

从基本面来看,美国非金融企业利润的增速已经开始回落,美联储虽然可能进入降息周期,但是美联储持续缩表紧缩美元流动性。而美国长期通胀中枢已经系统性上行,美联储降息的幅度或将有限。对于美股的总体判断也如同我们的主题——价值终将回归。但特别需要说明的是,美股的长期价值仍非常可观,年化10%左右的长期收益率,叠加币值极为稳定的美元,美股作为大类资产配置的分散标的,非常值得作为底仓配置。

建信信托大类资产配置体系依托于一支经验丰富,专注于权益投资、固收投资、量化投资、商品投资四大专业领域研究的投研团队。