2024

1月

市场月度观察

核心观点:2023年海外地缘冲突、国产崛起带来国际经贸分歧加剧,国内地产销售二季度直转向下,政府债务率较高等诸多影响,同时市场增量资金不显,存量资金场内短期博弈,科技题材成为2023年最大亮点。沪指创纪录三连阴,市场整体低迷悲观,但也孕育着新的机会。

展望2024年全年,我们认为美联储加息或已结束,降息或将在二季度启动,海外流动性修复已见端倪,美国XBI生科指数已率先反弹。国内市场“开门红”落空,和公募调仓换股、风格转换相关。当下市场交易的是政策真空期、业绩真空期下求稳的心态,对于政策支撑经济复苏力度的担忧、对于成长能否持续发力的担忧等,整体呈现极度悲观预期下估值压缩的情形,中小市值、高位股崩盘频频出现。站在当下来看,“稳中求进、以进促稳、先立后破”是2024年市场围绕交易认知逐步变化的关键词。对于2024年,我们建议关注商品实物资产,如黄金、铜等和科技题材,如机器人、智驾、AIPC,低轨卫星等两大主线。对于一月,建议如下:市场底部震荡位置,不因短期的机构操作而对春季行情丧失信心。①港股短期或更优于A股,关注港股新消费、创新药等;②政策、业绩真空期下适度增加防御板块的配置,如高股息类、商品类等;③海外医药大厂收购国内医药管线频频,海外投融资环比逐步修复,关注GLP-1、阿兹海默症、ADC、NASH为代表的创新技术突破带来的研发投入增加;④关注经济复苏下消费提升带来的机会,如消费电子MR/AIPC、食品饮料。

风险提示:国内经济政策力度不及预期、海外黑天鹅事件。

✦

一

市场表现

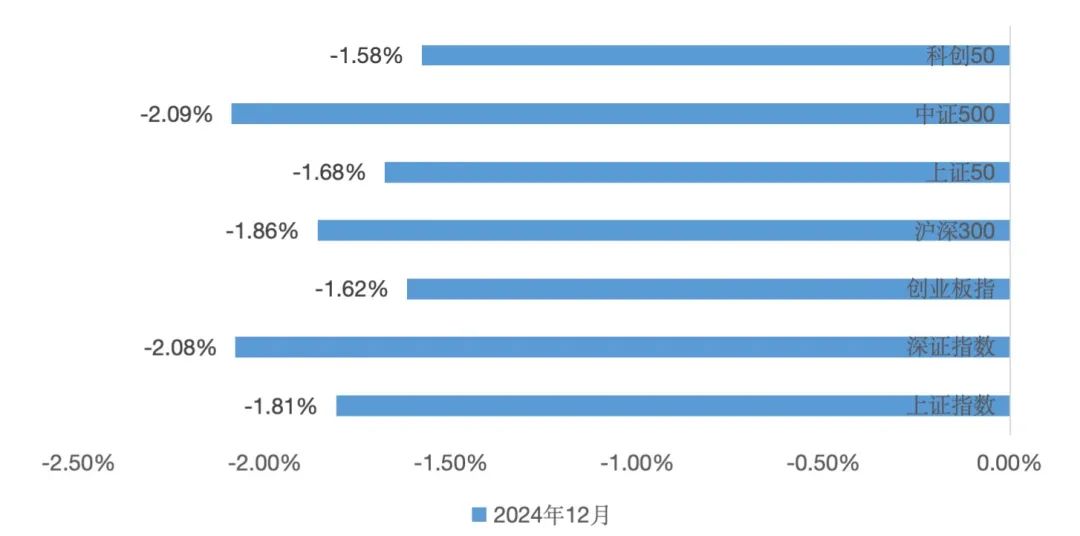

十二月市场大幅调整,市场情绪极为低迷。

图一:2023年12月指数涨跌幅

数据来源:WIND

二

市场流动性

央行货币投放

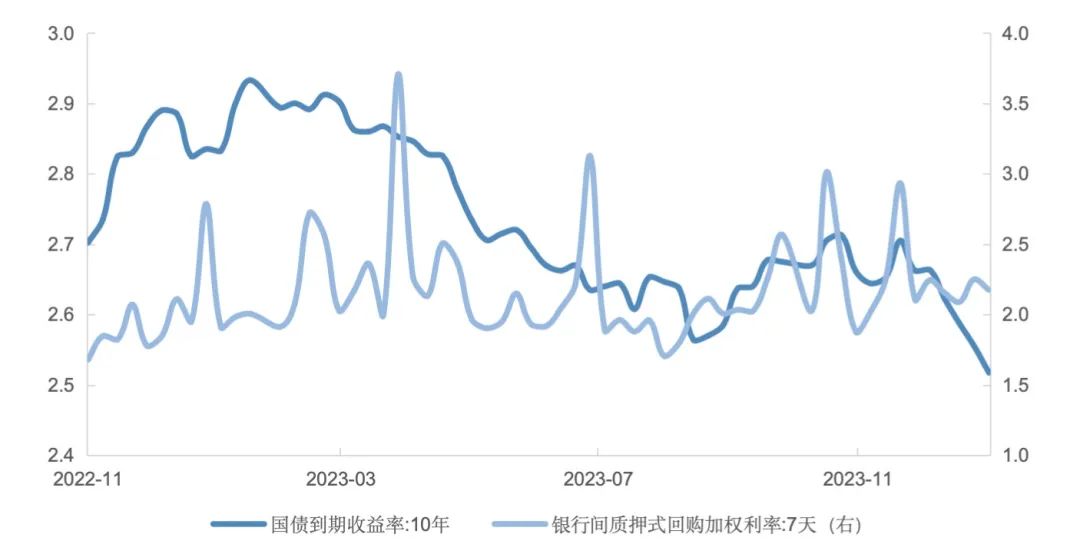

十二月逆回购净投放1580亿元,MLF净投放8000亿元,国库现金定存净投放900亿元,合计净投放1.048万亿元。市场流动性较低宽松。由于市场短期资金需求加大,资金利率波动加大,高于政策利率水平。

图二:短期资金流动性

(十年国债收益率、DR007)

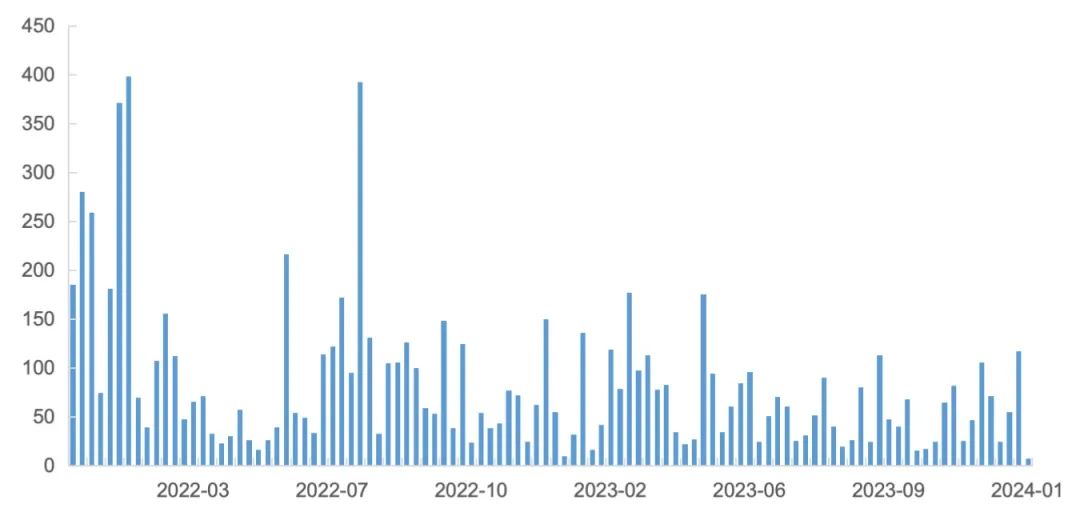

新成立基金份额

十二月主动偏股类公募基金发行有所回暖,股票型ETF连续净申购成为主要增量资金。主动偏股类公募基金份额较上月增加114亿份,股票型ETF获净申购672亿份,当月净流入1074亿元。

图三:新成立基金份额

(偏股型,周,亿份)

数据来源:同花顺

图四:偏股型基金赎回份额估算(亿份)

数据来源:同花顺

三

市场交易数据及情绪

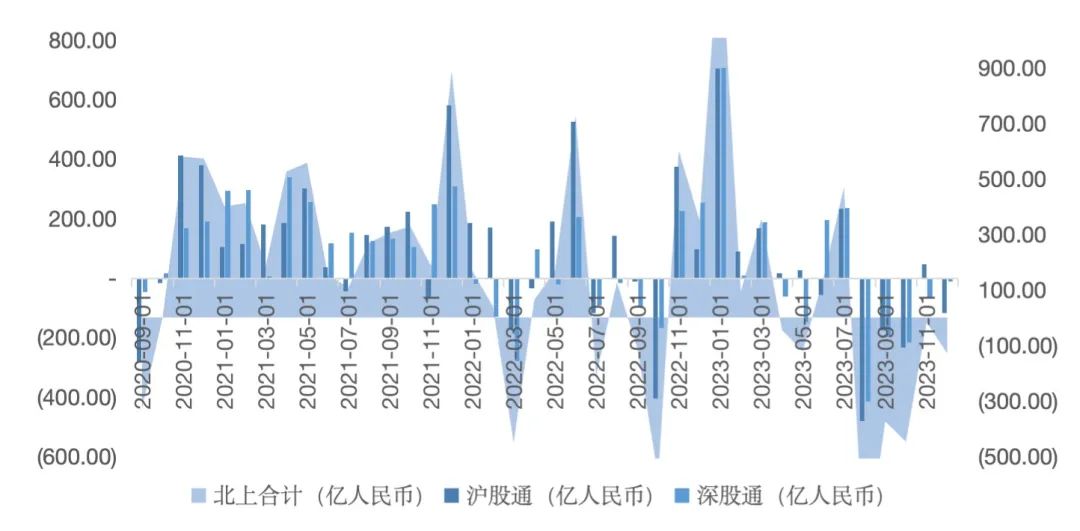

北上资金流向

受美联储降息预期升温,外围流动性边际向好影响,十二月北上流动有所企稳。十二月北上资金净流出129亿元,其中本月最后一周对国内政策发力预期升温,净流入187亿元。外围流动性持续改善,北上资金的博弈点主要围绕在国内政策对经济复苏的支持力度以及地方化债力度、房地产改善等方面。

图五:北向资金净流入

数据来源:Wind

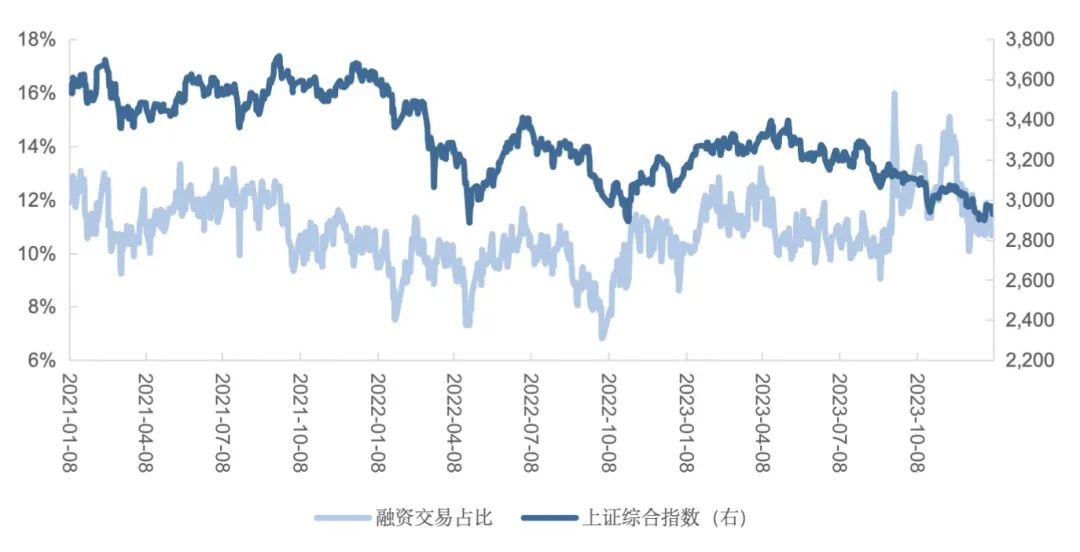

两融变动规模

十二月融资资金余额1.579万亿,较上月下降明显。沪深两融余额1.65万亿,较上月下降200余亿。

图六:融资交易占比

数据来源:Wind

四

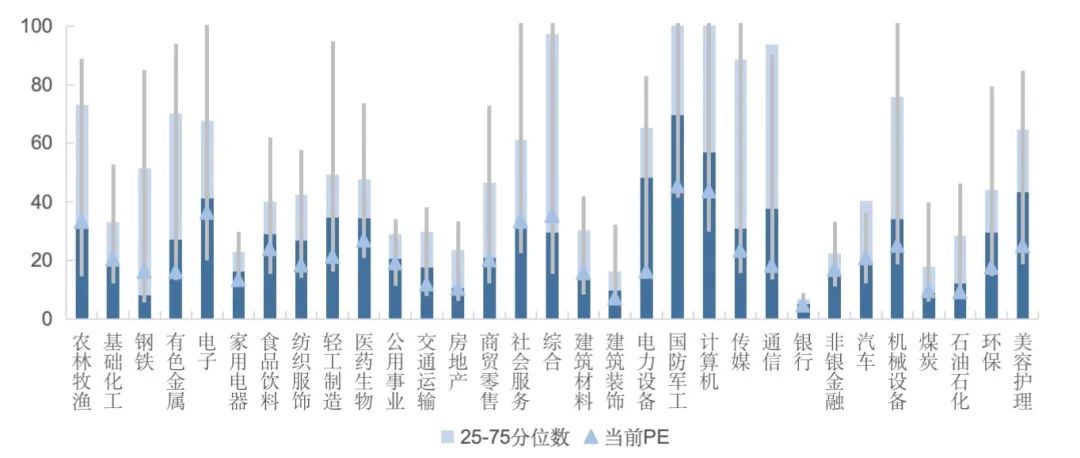

市场估值水平

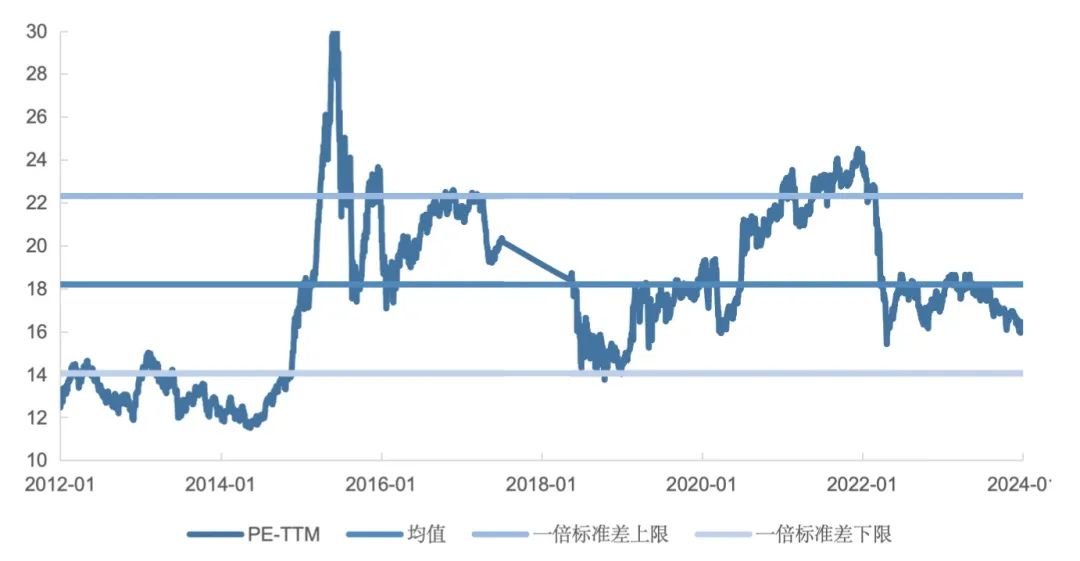

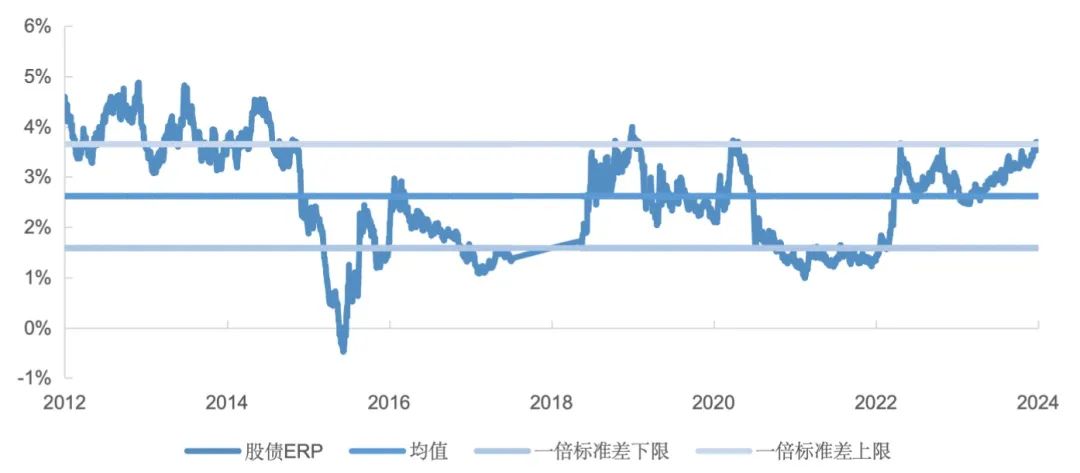

A股整体估值处于历史中等水平,同花顺全A指数PE估值位于2010年以来30.4%分位,A股ERP位于2010年以来84.2%分位。

宽基指数方面,创业板指、中小板指、中证500、科创50等指数估值均低于历史均值。行业指数方面,商贸零售、农林牧渔估值位于历史高位,社会服务、电力设备估值位于历史低位。

图七:全A市盈率

数据来源:同花顺

图八:股债ERP

数据来源:同花顺

图九:申万一级行业PE估值

数据来源:同花顺

债券市场

核心观点:展望2024年一月,去年十二月末十年国债收益率2.56%,部分预期了今年一月份OMO、MLF利率调整的概率。信用债方面建议关注化债政策倾斜地区的短久期高息票品种。转债方面,指数下探空间有限,关注业绩回暖方向。

债市回顾

十二月一级市场信用债由净融资转净偿还,二级市场交投减少,收益率下行,信用利差整体上行。央行净投放资金1.048万亿,资金利率下行。转债指数上涨,估值上涨,纯债YTM均值下跌。