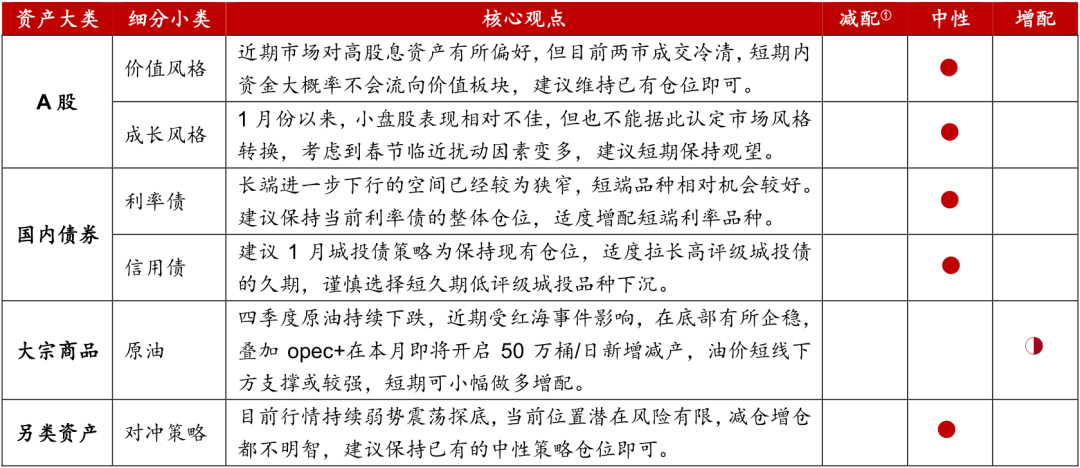

配置建议

PART 01

开年以来,大类资产呈现出一定的跷跷板效应,债强股弱。配置来看,权益市场近期创出新底,目前处在弱势振荡探底的过程,预计短期内行情仍将延续偏弱震荡态势,建议谨慎。债券方面,债券品种整体仍具备配置价值,对利率债判断中性偏乐观,逢高配置;城投债资产荒可能持续,但需关注部分低性价比品种风险。另类资产中,当前位置减仓增仓都不明智,建议保持已有的中性策略仓位即可。

①:本表的减配、增配含义,仅表示本月相对上月的配置变化,不代表资产的长期配置比例。

①:本表的减配、增配含义,仅表示本月相对上月的配置变化,不代表资产的长期配置比例。宏观:

PART 02

欧美仍面临较大不确定性,国内延续偏弱复苏态势

国际方面

美国12月未季调CPI为去年9月以来最高,超出市场预期,通胀偏高的背景下,市场对美联储降息时点的分歧加大。12月新增非农就业及工资增幅远超市场预期,对通胀前景的影响仍然不容忽视,预计美联储在3月份降息的可能性走低。欧洲方面,通胀下行趋势出现一定反复,12月扣除食品能源烟酒的核心CPI同比上涨3.4%,较上月继续下行,欧元区通胀大概率仍处于下降通道,但其12月综合PMI较上月继续回落,欧元区出现技术性衰退的风险仍然较大。全球主要经济体经济前景仍面临较大不确定性。

国内方面

受食品价格继续下行等因素影响,12月CPI同比继续走弱,国内出现一些通缩压力,但预计通缩的持续性不强。耐用品消费显著回暖,12月乘用车市场零售再创历史新高。不过,12月中上旬流感扩散和寒潮降温等因素影响下,各项高频人员流动指标均有下滑,接触性消费活动受到一定抑制。12月以美元计价的出口增速继续保持正增长,较上月增速加快。供给侧方面,制造业PMI为49.0%,连续第三个月处于收缩区间,制造业景气水平依然较低。房地产销售边际企稳,12月楼市成交量整体环比上涨28.36%,同比降幅显著收窄至5.13%。综合来看,短期各项数据好坏参半。

整体来看

发达经济体的货币政策转向仍然需要时间,通胀继续呈现一定黏性特征,欧洲出现技术性经济衰退可能性依然较高。国内高频经济数据表现好坏参半,总体上需求依旧偏弱,经济内生动力不足。

股票:

PART 03

弱势震荡探底,震荡大概率成当前阶段主旋律

1月份以来(截至1月15日),两市出现较大幅度下跌。从短期来看,市场有超跌反弹的动能,但从中期维度而言,熊市的探底本身是一个缓慢的、反复的过程,震荡大概率是这一阶段的主旋律,从长期来看,目前位置估值已经具有相对较好的安全边际,在极度悲观之时,立足长期可能反而应保持一些乐观和定力。整体来看,1月份行情仍然承压,或将维持偏弱震荡,操作上,短期内建议保持谨慎,立足中长期,在当前位置可小幅增配,风格方面,仍建议关注成长板块。

一是本月将出台一系列2023年的相关数据,叠加进入年报季,市场观望情绪不减上月。目前已发布的数据整体较为弱势,此外,在年报季刚开启阶段,投资者为避免业绩踩雷,往往也会保持谨慎,二者交织,将显著压制风险偏好的改善;

二是本月外盘的扰动显著增加。尤其是美股当前处在高位,在货币政策转向的混沌期,市场波动明显加剧,进而拖累A股;

三是资金面上,春节临近,央行是否有一定的行动,如降准或降息,将是影响“春季躁动”行情的重要因素,值得关注。就目前的预期来看,考虑到近期人民币的贬值压力有所上行,预计降息的概率相对不大。

12月主要大类资产表现(截至2024.1.11,单位:%)

(数据来源:wind,西部信托创新研究部)

债券:

PART 04

利率债短端品种机会相对较好,城投债资产荒延续

利率债方面

1月15日MLF接近万亿的投放规模表明央行对资金面的呵护态度,预计1月的资金面相对宽松。已披露的月度宏观经济读数显示经济复苏继续偏弱,有利于债市的长期走牛趋势。不过市场对于今年宏观经济的偏弱预期可能存在一定透支,或已出现一定的预期差,长端利率进一步下行的空间已经较为狭窄,相对而言,不管是后续LPR利率调整或降准等政策的落地对短端的影响更大,短端品种相对机会较好。利率债整体依旧存在一定配置价值。因此,建议保持当前利率债的整体仓位,适度增配短端利率品种。

城投债方面

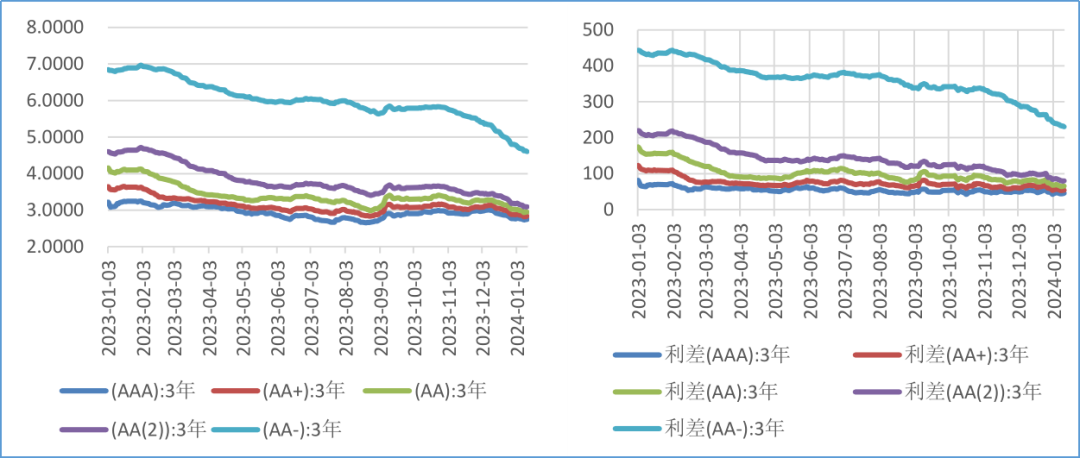

近两个月以来,低评级区域利差出现了加速收敛的趋势,虽然城投债市场整体风险水平下行的大趋势可能延续,但短期低评级品种的性价比开始降低,在交易层面,不排除个别地区的负面舆情带来短期资金情绪的反转。城投债供给方面,在严控新增的政策导向下,预计1月城投债供给或将延续压降趋势,资产荒仍将持续,因此,城投债仍然具备一定的配置价值,但对于低性价比品种的风险因素应给予更多关注。建议1月城投债策略为保持现有仓位,适度拉长高评级城投债的久期,谨慎选择短久期低评级城投品种下沉。

12月各等级城投债主要期限到期收益率/利差

(数据来源:wind,西部信托创新研究部)

- 风险提示 -

宏观经济复苏不及预期、红海等地缘政治危机加剧、中美关系变化、美联储政策不确定性等。

【免责声明】

本文由西部信托有限公司创新研究部撰写。本文观点并不构成任何投资建议,读者如据此进行投资决策,由此引致的损失本公司概不负责。本报告著作权系西部信托有限公司所有,未经允许,任何机构及个人不得挪作他用,由此引发的后果本公司保留法律追责之权利。投资有风险,入市需谨慎!