陕国投四季度

资产证券化研究报告

核心观点

● 资产证券化业务规模增速止跌企稳

● “宽信用”背景下,资产证券化发行利率处于较低区间

● 各信托公司可重点关注微小企业贷款、个人汽车贷款、应收账款等作为底层资产的资产证券化业务

● 资产证券化业务持续多样化发展

● 资产证券化成为重要融资手段

一、信托参与资产证券化业务存续情况

(一)资产证券化业务整体情况

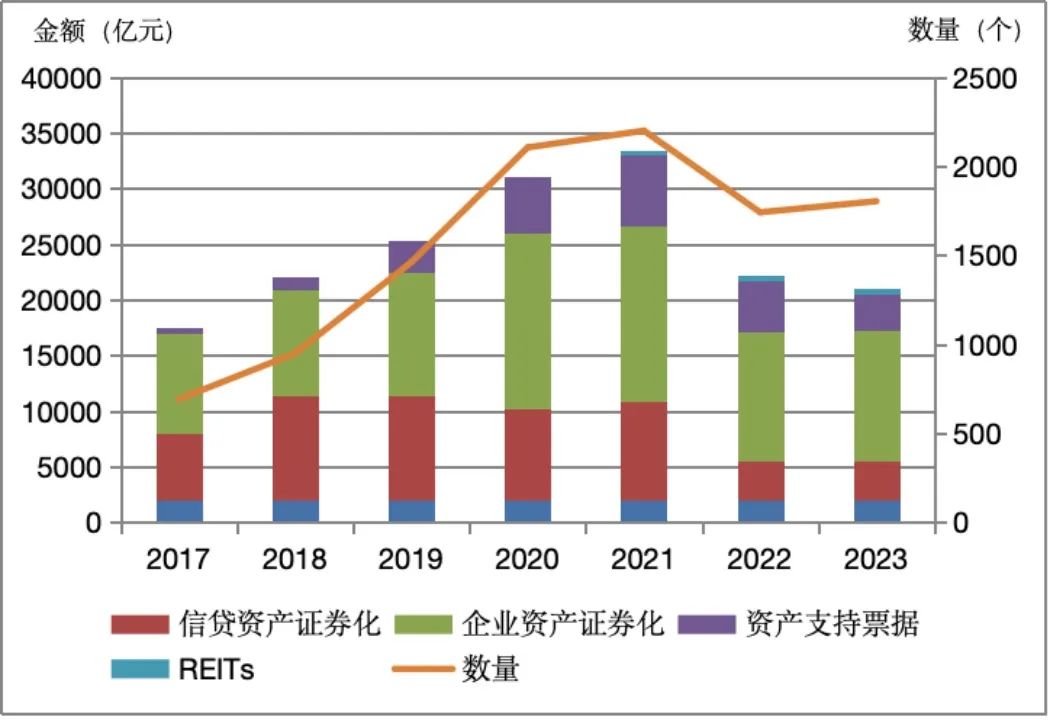

自2017年以来,全国资产证券化发行规模和数量在2021年达到最高峰之后,逐渐下降。截止到2023年末,资产证券化业务存续总规模3.42万亿元,信贷资产证券化、企业资产证券化、资产支持票据、公募REITs业务规模增速均有所放缓。

图1:资产证券化业务整体分布情况

(二)信托参与资产证券化业务整体情况

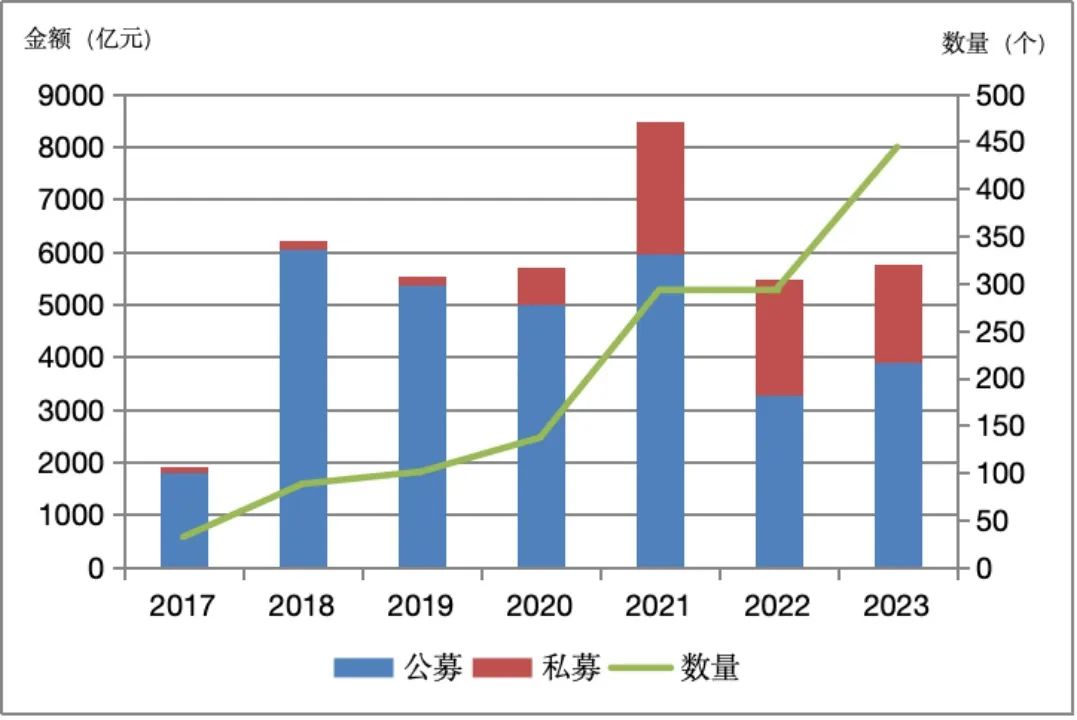

信托公司2023年资产证券化业务新增规模5754.41亿元,较去年上升5.01%。其中,发行方式为公募的新增规模为3904.75亿元,占比67.86%;私募为1849.66亿元,占比为32.14%。公募发行方式又回归主流,且增长态势较快。

图2:资产证券化新增规模

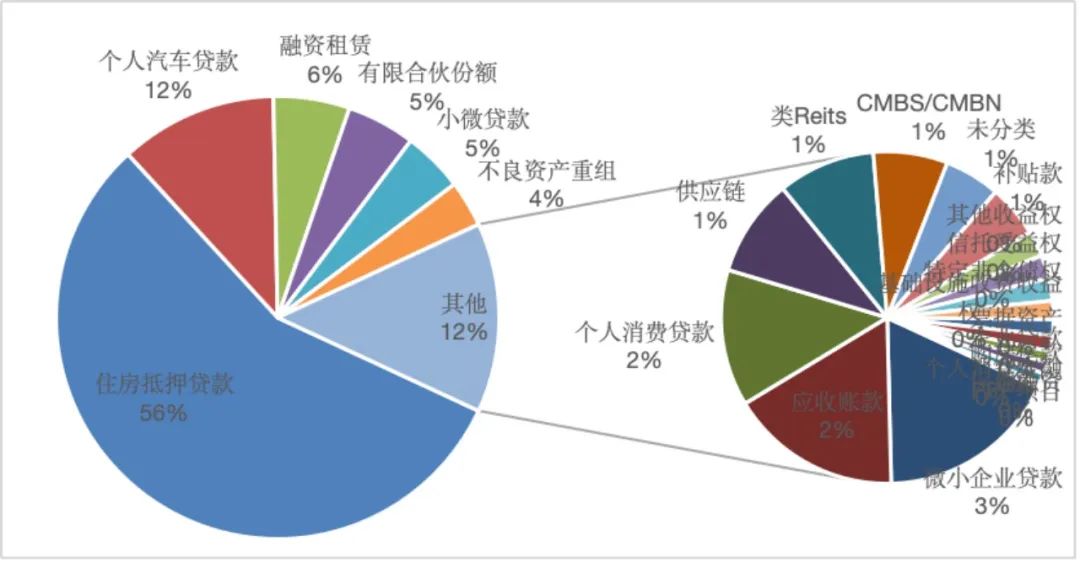

截止到2023年四季度末,资产证券化产品底层资产涉及到的住房抵押贷款、个人汽车贷款、有限合伙份额、融资租赁、小微贷款类资产证券化业务存量规模分别为21983.47亿元、4492.25亿元、2173.9亿元、1955.71亿元、1736.12亿元,占比分别为56%、11%、6%、5%、4%,住房抵押贷款作为底层资产的资产证券化业务占一半。

图3:存量资产证券化业务底层资产情况

(三)信托参与

资产证券化业务情况-季度排名

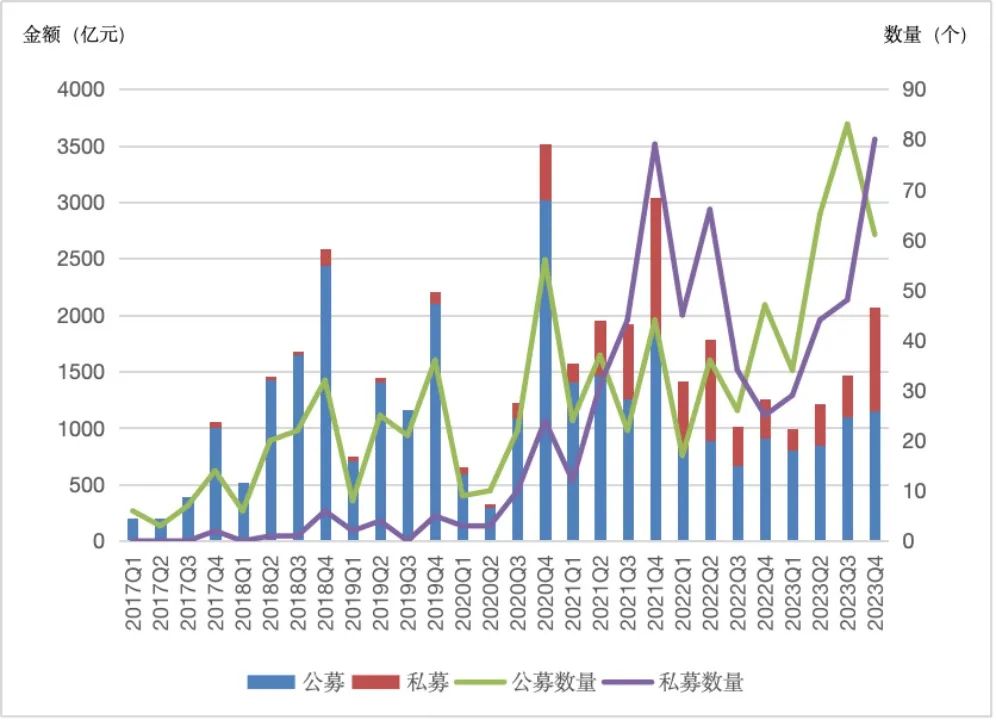

2023年四季度,信托公司参与资产证券化新增规模2073.5亿元,较上季度增长41.61%,其中公募、私募模式分别为1157.05亿元、916.45亿元。

图4:资产证券化业务新增规模(按季度)

二、本季度信托参与资产证券化业务情况

(一)本季度新增规模

本季度共计27家信托公司发行资产证券化产品,其中新发行规模超过100亿的有4家,建信信托、上海信托、百瑞信托占四季度新增规模的49.87%。

表1:排名前10信托公司

四季度资产证券化新增规模

排名

信托公司

四季报新增规模

(亿元)

1

建信信托

485.79

2

上海信托

336.60

3

百瑞信托

211.66

4

金谷信托

114.27

5

华能信托

87.09

6

中航信托

84.51

7

兴业信托

82.96

8

华润信托

82.32

9

交银信托

81.78

10

国投信托

75.49

数据来源:和逸科技, Wind

(二)中介机构参与情况

表2:中介机构列表

排名

会计事务所

律师事务所

财务顾问

保管机构

1

毕马威华振

中伦律师

建信资本

中国邮政

储蓄银行

2

立信

大成律师

华泰联合

证券

中国银行

3

德勤华永

金杜律师

广州汽车

集团财务

中信银行

4

上会会计师

事务所

佳源律师

事务所

东方汇理银行(中国)

浙商银行

5

普华永道

中天事务所

锦天城律师事务所

信达证券

兴业银行

数据来源:和逸科技, Wind

(三)信托参与资产证券化

业务发行市场情况

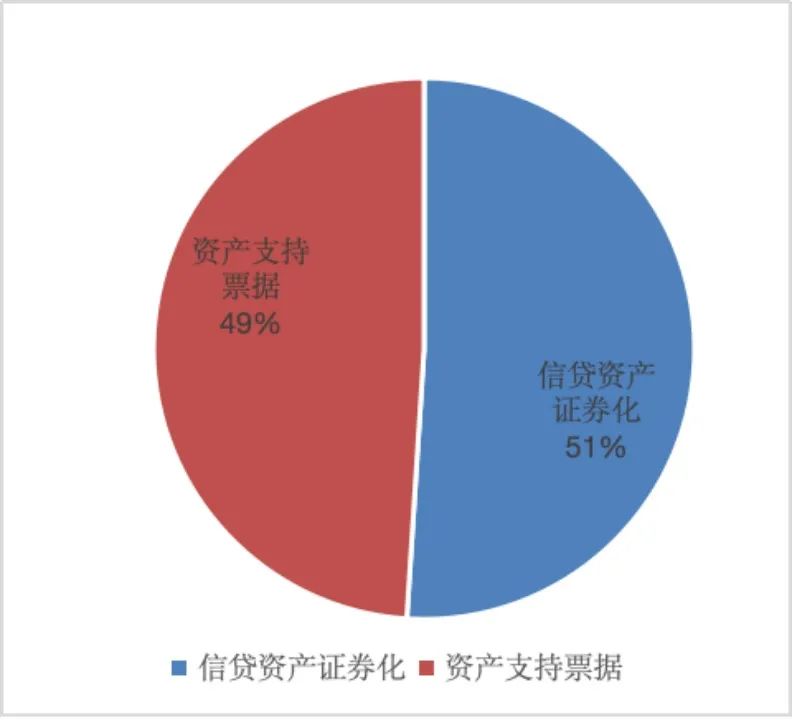

从发行市场分布来看,2023年四季度,信贷资产支持证券、资产支持票据发行规模分别为1057.9亿元、1015.6亿元,信贷资产支持证券业务显著增加。

图5:资产证券化业务发行市场占比

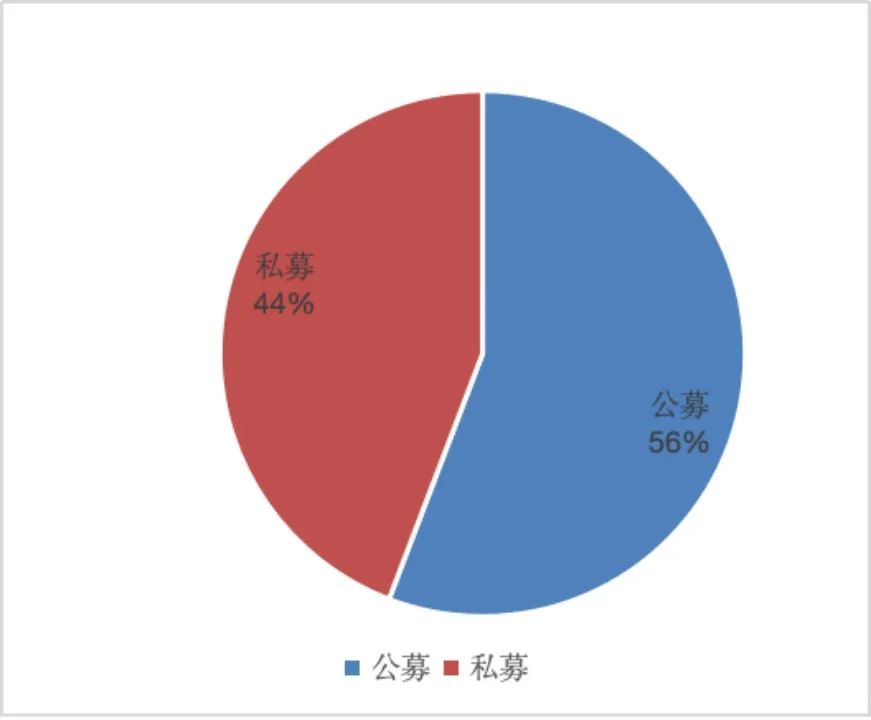

从发行方式来看,2023年四季度,公募、私募资产证券化新增规模分别为1157.05亿元、916.45亿元。相对上季度,本季度公募产品、私募产品均有所增加。

图6:资产证券化业务发行模式占比

数据来源:和逸科技, Wind

(四)信托参与资产证券化

业务底层资产情况

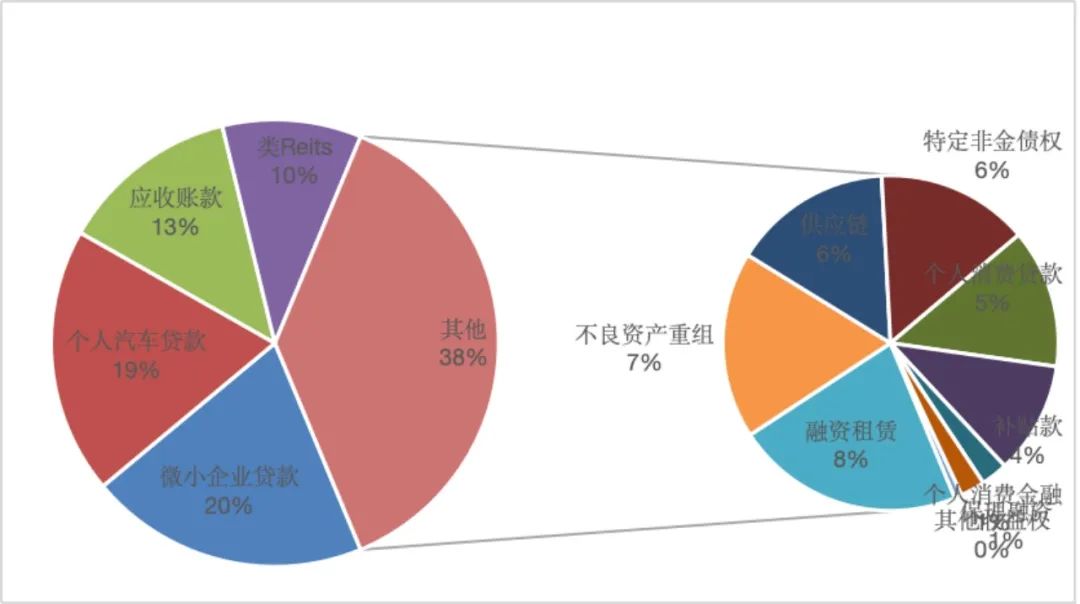

四季度新发行资产证券化产品底层资产涉及微小企业贷款、个人汽车贷款等,其中:微小企业贷款、个人汽车贷款、应收账款、类Reits资产证券化业务新增规模分别为416.99亿元、397.8亿元、207.24亿元、170.48亿元,占比分别为20%、19%、13%、10%。

图7:本季度资产证券化业务底层资产情况

三、本季度资产证券化业务事记

(一)政策法规

交通运输部、国家发展和改革委员会等九部门:联合印发关于推进城市公共交通健康可持续发展的若干意见,支持符合条件的公交票款收益权资产证券化,拓宽企业融资渠道。鼓励金融机构在依法合规、风险可控的前提下,以市场化为导向改进授信评价机制,为城市公共交通企业提供融资服务,严禁违规新增地方政府隐性债务。

上交所:发布了最新版《公司债券和资产支持证券发行上市挂牌业务指南》进行了修订,旨在规范公司债券(含企业债券)发行上市业务办理,提高业务办理质效。

(二)业务发展

全国首单“绿色+乡村振兴”土地承包费ABS:国开证券成功发行设立由广西农垦集团作为原始权益人的“国开-广西农垦土地承包费绿色资产支持专项计划(乡村振兴)”,规模8亿元、发行期限7年,AAA评级,发行利率4.1%。

首单城中村改造ABS:中国信达资产管理股份有限公司作为原始权益人的“信达瑞远1号城中村改造资产支持专项计划”在上交所成功发行,项目规模75.7489亿元,优先级加权票面利率2.97%。

全国首单地下商业保险版CMBS:宁波轨道交通作为原始权益人的“太平洋-宁波轨交商业项目2023年第1号资产支持计划”在上海保交所成功发行,规模8.5亿元、发行期限10+10+12年,AAA评级,发行利率3.98%。

首单央企知识产权ABS:德远保理作为原始权益人成立“水电十四局第1期知识产权资产支持专项计划”,项目规模5亿元,首期发行1.2亿元、期限0.92年、优先级债项评级AA+、发行利率3.45%。

南京市首个公募REITs:南京市建邺区高新科技投资集团有限公司作为原始权益人的“华泰紫金南京建邺产业园封闭式基础设施证券投资基金”已申报至上交所,由华泰证券推进该项目。

研究人员:

王 硕 总经理 创新与研究发展(博士后科研工作站)

刘 刚 博士 [email protected]

顾凌骏 博士 [email protected]

高雨欣 研究员 [email protected]

徐一宁 博士 [email protected]

贺 晗 研究员 [email protected]

张 娥 博士 [email protected]

冯 婷 博士 [email protected]

!

免 责 声 明

向上滑动阅览

本资料(以及所有相关附件)应要求而准备,仅供向特定客户提供作为参考,不构成任何证券或其他金融工具的要约、要约邀请、建议或推荐,并不可做类似解释。本资料(以及所有相关附件)未经陕西省国际信托股份有限公司(以下简称“陕国投”)和其关联机构的事先书面同意,不得全部或部分复制或分发于任何人。本资料所包含的信息来源于陕国投认为可靠的数据来源,但陕国投不就资料的准确性或完整性作出任何明示或暗示的陈述或保证。过去表现并不代表未来,陕国投不就未来表现作出任何明示或暗示的陈述或保证。此处的意见或估计可以不经通知而加以修订。陕国投可能在经营范围内不时向本资料提及的公司或证券、金融工具的发行人提供金融服务,或持有该公司或发行人的证券或金融工具,相关信息应要求可提供。陕国投可能发行过其他与此处信息不一致、结论不同的报告,这些报告反映了准备报告的分析师的与此处分析不同的假设、意见和分析方法。

本资料描述的条款(以及所有相关附件)仅为供讨论的指示性条款,并且取决于陕国投内部及外部的法律和合规的意见及审批。

本资料并未旨在提供您可能所需要的所有信息,在任何情况下,您应就该资料中所提及的交易以及其中所涉及的数据进行自己的调查和分析。任何接收到该材料的人都应该对资料中所描述的交易作出独立的判断以及咨询其自己的专业顾问。

陕国投并没有提供任何法律、会计或者监管建议。任何人不能将此材料中任何关于本地法律、会计准则以及法规的相关法律、会计或者监管要求等方面的陈述,意图用作违反所适用之本地法律、会计准则以及法规的用途。资料中的陈述是为了营销或者宣传与陈述相关的交易而写就的。您不应依赖于本处所述之陈述,并且应该根据您所处的具体环境寻求独立的意见。