摘要.

海外方面,上周公布的零售销售、工业产出等数据均好于市场预期,美国经济数据显示出韧性,且美联储官员对降息预期发表了较为强硬的言论,这使得美债收益率携手美元进一步走高。国内方面,“降息”预期落空;2023年中国GDP增长5.2%。A股、港股下跌,日本、美股上涨;国债到期收益率继续下行、美债上行;原油上涨,黄金下跌。

对于A股而言,震荡上行是方向,仍以结构性机会为主,逢低可适当增加配置。对于债市而言,在基本面数据真空期将至而宽货币预期延续的环境下,长债利率大幅上行的可能性不高,但要进一步下行并突破前低显然需要更大的利多催化,年前长债利率或延续震荡走势。

01.

回顾:国内权益市场延续调整

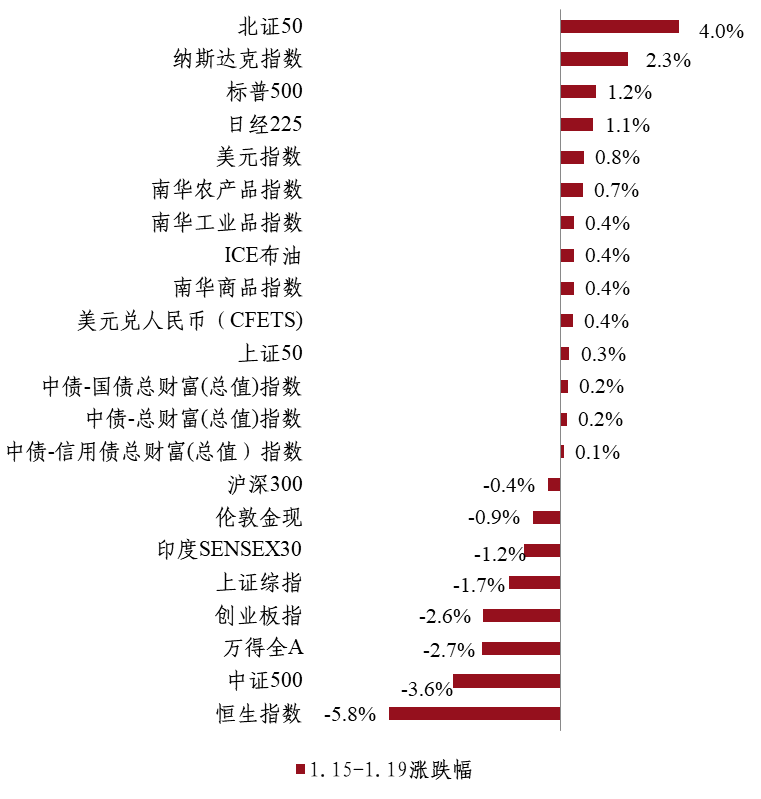

国内权益市场,A股震荡走弱。周四沪指一度被击穿到2761点,但随后有所反弹,全周收在2800点上方。上周北向资金连续五个交易日净流出,合计净流出234.9亿元。市场风格上,上周权重股较为抗跌,中小盘回调幅度较大。上周“国家队”资金也在通过买入ETF等形式加码支持力度,股票型ETF的成交额达3047亿元,为2023年以来第二高,资金净流入额高达598.24亿元,四只沪深300ETF均获得了百亿以上资金“抄底”。此外,国内部分资金止损,包括雪球产品敲入、融资盘平仓等连锁反映,一定程度引发市场担忧。

国内债市,偏强震荡。周初降准降息预期落空,长短端利率出现小幅上行,周中经济数据出炉,各数据表现参差不齐,经济基本面仍呈偏弱态势,股债跷跷板效应明显,债市利率经过短暂震荡后再次转向下行,10年期国债收益率从上周五的2.5172%下行1.45bps至2.5027%。信用债收益率整体下行,幅度在0-14bps之间,其中5年期收益率下行幅度较大,达到3-14bps,带动信用利差压缩0-12bps。

商品方面,国际能源署(IEA)和OPEC上调2024年全球石油需求,同时美国EIA原油库存超预期下降,中东局势升级引发原油供给担忧情绪升温,国际原油价格上涨。多位美联储官员态度偏鹰,美元走强,黄金价格承压。

全球权益市场延续分化

02.

市场资讯

国内宏观,经济数据好坏参半,部分行业仍待修复 2023年12月部分经济数据在低基数支撑下录得较高同比,两年复合增速则乐观程度有限。生产端的工业增加值同比增加6.8%,高于彭博一致预期和前值的6.6%,两年复合增速4.01%,较11月的4.38%有所回落;需求端的固定资产投资累计同比为3%,高于彭博一致预期和前值的2.9%;社零同比增长7.4%,弱于彭博一致预期的8%和前值的10.1%,两年复合增速录得2.7%,较11月的1.79%回升,然而依旧处于历史较低水平。此外,房地产的销售、开发投资等数据则较2022年进一步走低。具体来看,2023年商品房销售面积与销售额较2022年变动-8.5%和-6.5%,开发投资完成额变动-9.6%,均录得较大跌幅。短期内市场微观主体的信心修复或有赖政策的持续发力。

海外方面,美国经济数据整体较强 多位美联储票委打压市场降息预期 上周美国公布的经济数据显示,美国12月份零售销售环比增长0.6%,是前值0.3%的两倍,超出市场预期的0.4%,这也是最近三个月最大的增幅。1月19日,美国公布的1月密歇根大学消费者信心指数初值达到78.8,远超预期的70.1,12月前值为69.7。1月消费者信心单月上涨9.1个点,这是自2005年以来的最大月度涨幅。此外,上周初请失业金人数降至18.7万人,这也是2022年9月以来的最低水平。我们认为,这或许表明1月就业增长依然稳健。数据公布后,市场对美联储3月的降息预期有所回落,目前OIS市场预计美联储3月降息的概率仅有50%左右,而年内共计降息140基点。在此影响之下,美债利率上周也录得明显的上行。

上周多位美联储官员发表言论。美联储理事沃勒表示,美国距离美联储2%的通胀目标“近在咫尺”,但在较低的通胀率将持续下去变得明确之前,美联储不应急于下调利率。他表示,无论何时开始降息,都应该“有条不紊、小心谨慎”地进行,而不是像美联储在试图挽救经济时所采用的那种大幅、快速降息。另一位票委亚特兰大联储主席博斯蒂克上周同样表示,预计美联储要到三季度才会开始降息。

1月15日,美国前总统特朗普以压倒性优势赢得艾奥瓦州共和党党内初选,极大增加了他获得共和党总统候选人提名的可能性。同时1月19日,全球商界领袖在世界经济峰会期间均言到对特朗普的第二个任期感到非常困惑,甚至感到恐惧,尤其是对移民限制和潜在的全球冲突。

03.

观点

债市方面,1、2月经济数据需等到3月才公布,在基本面数据真空期将至而宽货币预期延续的环境下,长债利率大幅上行的可能性不高,但要进一步下行并突破前低显然需要更大的利多催化,年前长债利率或延续震荡走势,同时或更易受到权益市场的影响。未来的波段机会包括降准降息博弈、两会政策信号、三大工程进展等。品种选择方面,中短端利率债仍有一定配置价值,长端更多是交易价值,二永债或随利率波动,继续关注保险次级债等新品种机会。

权益方面,震荡上行是大方向,结构性机会为主。经济复苏的进度和政策发力的预期仍是决定市场走势的核心。当前市场估值低位,虽然短期还有震荡调整的可能,但内部政策持续发力,海外加息基本结束,相对2023年权益资产已经位于历史相对低位,震荡向下空间有限,逢低可以适度增加配置。

CTA策略,美联储加息周期的结束或有助于商品市场整体波动率中枢的回升,同时中央经济工作会议指出“多出有利于稳预期、稳增长、稳就业的政策”,2024年稳增长政策力度将大于2023年。在保持CTA组合稳健性的基础上,关注右侧配置机会的到来。标配,等待机会。对于黄金而言,美联储紧缩周期可能已经结束,讨论降息的问题已开始“进入视野”,黄金牛市尚未走完,可逢低增配。

量化对冲策略,价值风格的收益强于成长风格,对应国证价值指数全周下跌0.51%,而国证成长指数全周下跌2.10%。上周表现较好的因子主要包括规模、盈利能力、估值、综合质量等。对冲成本来看,上周期指当季合约周均年化贴水相对上上周异常放大,上周IH、IF、IC和IM当季年化基差率分别为-1.5%、-3.1%、-12.6%和-16.7%。IM02年化基差率周内最低跳降至-23.4%,基差率跳降或与雪球对冲调仓有关。整体而言,量化中性策略的运行环境维持中性。

指数增强策略,短期底部区域可以重点关注科创板100、国证2000等宽基指数的投资机会。同时,也可关注红利指数。