2024年1月22日-2024年1月28日

本文要点

重点关注:央行决定,自2月5日起下调金融机构存款准备金率0.5个百分点(不含已执行5%存款准备金率的金融机构);央行同时决定,自1月25日起,分别下调支农再贷款、支小再贷款和再贴现利率各0.25个百分点,持续推动社会综合融资成本稳中有降。

简评:此次降准有两大亮点:一是降准力度略超预期,幅度从以往25BP提升到50BP。当前国内经济正处于恢复向好阶段,宏观政策有望适度发力,加强逆周期和跨周期调节;二是央行少有临近月末公告降准,而此次提前预告时间更早,可这能基于经济“开门红”与市场企稳诉求下的综合考量。从后续政策来看,LPR仍有调降的可能。从资本市场影响来看,降准将为股市带来流动性支持,一定程度会提升投资者的信心。

国内政策方面:国务院常务会议听取资本市场运行情况及工作考虑的汇报,强调要进一步健全完善资本市场基础制度,更加注重投融资动态平衡;加大中长期资金入市力度。要采取更加有力有效措施,着力稳市场、稳信心。证监会表示,将更加注重投融资动态平衡,统筹一二级市场协调发展,同时推动资本市场投资端改革行动方案尽快落地。证监会进一步优化融券机制。国务院国资委表示,将进一步研究把市值管理纳入中央企业负责人业绩考核,引导中央企业负责人更加重视所控股上市公司市场表现,及时通过应用市场化增持、回购等手段传递信心、稳定预期,加大现金分红力度,更好地回报投资者。

宏观方面:国家统计局数据显示,2023年12月规模以上工业企业实现利润同比增长16.8%,为连续5个月正增长。

简评:2023年年工业企业利润呈现前低后高的趋势,12月规模以上工业企业利润同比增长16.8%,利润连续5个月实现正增长;从结构上来看,中、下游制造业利润占比较上月提升1.5个百分点至56.4%。其中,通用设备、电气机械、汽车、仪器仪表等行业改善幅度较大。下游行业中的非金属矿、橡胶塑料、黑色金属等行业利润增速环比回落较多;随着海外景气改善,国内“万亿国债”、地产“三大工程”等稳增长陆续落地,上游行业需求好转,盈利修复的空间较大。

国际方面:美联储票委巴尔金表示,美联储3月降息并非不可能,希望看到通货膨胀令人信服地回到美联储目标,自己不特别反对在合适的时候使利率正常化。欧洲央行将主要再融资利率、存款机制利率、边际贷款利率维持不变,符合市场预期。日本央行宣布维持现行货币政策不变,继续实施收益率曲线控制政策。

资本市场表现:1.22-1.26,受权重股反弹影响,上证指数表现较好;市场流动性保持充裕,大部分资金价格有所上行;债券市场,中证国债指数和中证企业债指继续保持上行;商品市场,黄金价格下跌,铜价和石油价格上涨;美国12月经济数据表现强劲,美元指数保持反弹态势,人民币兑美元小幅波动。

重点关注事件

央行决定,自2月5日起下调金融机构存款准备金率0.5个百分点(不含已执行5%存款准备金率的金融机构);央行同时决定,自1月25日起,分别下调支农再贷款、支小再贷款和再贴现利率各0.25个百分点,持续推动社会综合融资成本稳中有降。

简评:从历史经验看,春节居民取现需求可能带来1.5万亿左右的资金缺口,央行通常采用降准、扩大逆回购投放、增加MLF净投放等方式来对冲资金需求。本次下调后,金融机构加权平均存款准备金率约为7.0%,向市场提供长期流动性约1万亿元。

此次降准有两大亮点:一是降准力度略超预期,幅度从以往25BP提升到50BP。当前国内经济正处于恢复向好阶段,宏观政策有望适度发力,加强逆周期和跨周期调节;二是央行少有临近月末公告降准,而此次提前预告时间更早,可这能基于经济“开门红”与市场企稳诉求下的综合考量。

从后续政策来看,LPR仍有调降的可能。央行近期的讲话中提到“去年的存款降息和即将落地的再贷款降息是为LPR下行做准备”。从降息的方式来看,若考虑银行息差,MLF可能会顺势下调;但若考虑到去年LPR降幅小于MLF,也不排除2、3月LPR有单独调降的可能。

从资本市场影响来看,降准将为股市带来流动性支持,一定程度会提升投资者的信心。2019年以来的9次降准措施公布后,次日沪指有5次录得上涨,4次录得下跌,上涨的次数多于下跌的次数。拉长时间线至2008年始,央行共公布37次降准措施,次日沪指有17次录得上涨;在债市方面,当前交易盘计入最乐观的“降准+降息”交易情绪,当前10年期国债和30年国债下至低点,长债继续大幅下行概率有限。

政策影响因素

(一)国内政策信息

1.国务院常务会议听取资本市场运行情况及工作考虑的汇报,强调要进一步健全完善资本市场基础制度,更加注重投融资动态平衡;加大中长期资金入市力度,增强市场内在稳定性。要加强资本市场监管,对违法违规行为“零容忍”,打造规范透明的市场环境。要采取更加有力有效措施,着力稳市场、稳信心。

2.证监会表示,将更加注重投融资动态平衡,统筹一二级市场协调发展,同时推动资本市场投资端改革行动方案尽快落地,着力拓展行业机构逆周期布局,健全社保基金、保险资金、年金基金等投资运作制度,大力培育长期稳定投资力量。证监会将充实应对市场波动的政策工具,及时做好风险对冲,守牢风险底线。加强跨部门协同,推动有关方面保持宏观政策、行业政策连续性、稳定性,防止出台不利于资本市场预期的政策措施,稳定市场预期。

3.证监会进一步优化融券机制,具体包括:一是全面暂停限售股出借;二是将转融券市场化约定申报由实时可用调整为次日可用,对融券效率进行限制。因涉及系统调整等因素,第一项措施自1月29日起实施,第二项措施自3月18日起实施。

4.国务院国资委表示,将进一步研究把市值管理纳入中央企业负责人业绩考核,引导中央企业负责人更加重视所控股上市公司市场表现,及时通过应用市场化增持、回购等手段传递信心、稳定预期,加大现金分红力度,更好地回报投资者。

(二)货币政策信息

1.公开市场操作

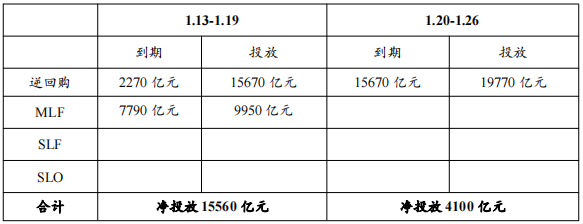

根据央行公告,1.20-1.26,央行累计开展公开市场逆回购操作15670亿元,MLF投放9950亿元;共有2270亿元逆回购到期,MLF到期7790亿元,共实现资金净投放15560亿元。

2.开年首月LPR继续“按兵不动”,1年期LPR为3.45%,5年期以上LPR为4.2%,为连续5个月维持不变。

(三)国际信息

1.2024年美联储票委巴尔金表示,美联储3月降息并非不可能,希望看到通货膨胀令人信服地回到美联储目标,自己不特别反对在合适的时候使利率正常化。

2.欧洲央行将主要再融资利率、存款机制利率、边际贷款利率分别维持在4.5%、4%及4.75%不变,符合市场预期。欧洲央行行长拉加德表示,现在谈论降息为时过早。2023年第四季度经济可能停滞不前,预计通胀将在2024年进一步缓解。

3.日本央行宣布维持现行货币政策不变,继续坚持2%的通胀控制目标。日本央行将短期利率维持在负0.1%水平,并通过购买长期国债,使长期利率维持在零左右;继续实施收益率曲线控制政策,长期利率控制目标上限继续保持在1%。

宏观影响因素

(一)国内经济数据

国家统计局数据显示,2023年12月规模以上工业企业实现利润同比增长16.8%,为连续5个月正增长。

简评:2023年年工业企业利润呈现前低后高的趋势,12月规模以上工业企业利润同比增长16.8%,利润连续5个月实现正增长;从结构上来看,中、下游制造业利润占比较上月提升1.5个百分点至56.4%。其中,通用设备、电气机械、汽车、仪器仪表等行业改善幅度较大。下游行业中的非金属矿、橡胶塑料、黑色金属等行业利润增速环比回落较多;随着海外景气改善,国内“万亿国债”、地产“三大工程”等稳增长陆续落地,上游行业需求好转,盈利修复的空间较大。

(二)国际经济数据

1. 据美国经济分析局(BEA)发布的首次预测数据显示,美国2023年第四季度实际GDP年增长率为3.3%,远超市场预期的2.0%。

简评:强劲的GDP数据凸显了美国经济的韧性。报告指出,第四季度实际GDP的增长反映了消费者支出、出口、州和地方政府支出、非住宅固定投资、联邦政府支出、私人库存投资和住宅固定投资的增长,但部分被住宅固定投资和库存投资的下降所抵消。此外,进口也有所增加。其中,增长的主要驱动力来自强劲的消费者支出和政府支出。从市场反应来看,美联储3月维持利率在5.25%-5.50%区间不变的概率为54.6%,累计降息25个基点的概率为44.3%,累计降息50个基点的概率为1.1%。

2.美国至1月20日当周初请失业金人数为21.4万人,预期20万人,前值18.7万人。

资本市场表现

(一)股票市场表现

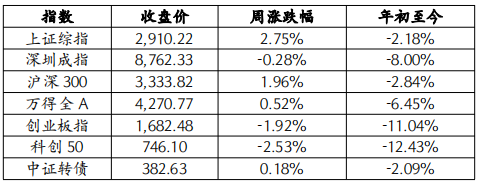

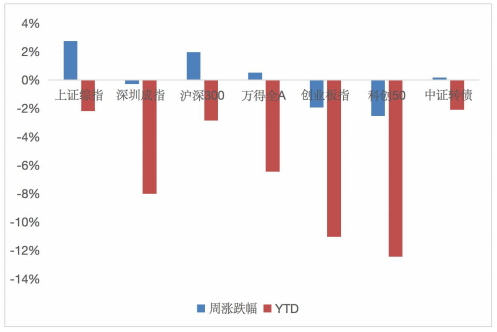

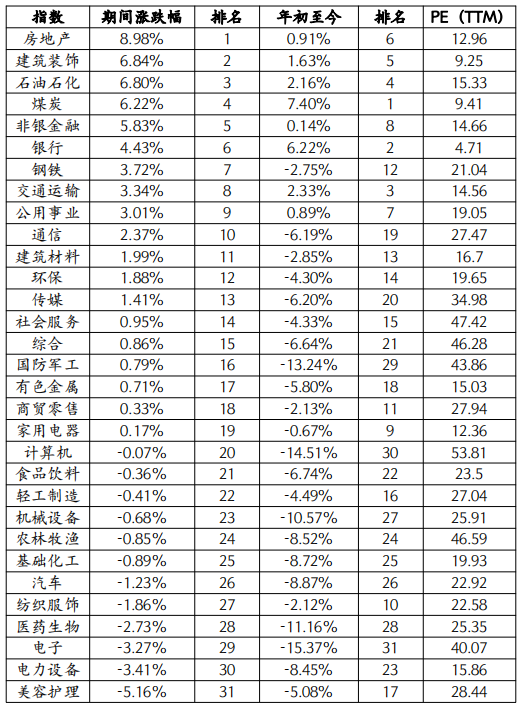

1.22-1.26,受权重股反弹影响,上证指数表现较好。其中,上证综指上涨2.75%,沪深300指数上涨1.96%。从行业上来看,房地产、建筑装饰和石油石化等行业涨幅靠前,电子、电力设备和美容护理等行业垫底。

(二)市场资金价格表现

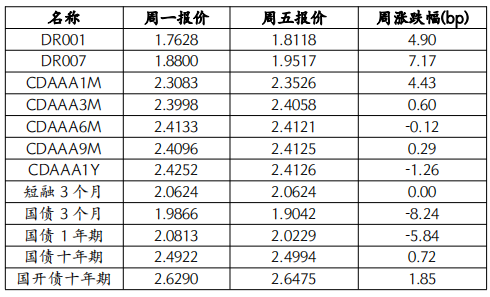

1.22-1.26,市场流动性保持充裕,大部分资金价格有所上行。从价格变化趋势来看,DR007上行7.17BP;十年期国债收益率上行0.72BP为2.4994。

(三)债券市场表现

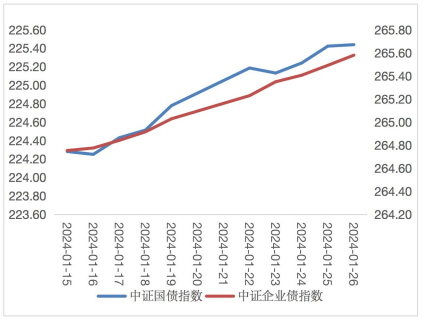

从债券市场表现来看,受市场流动性较为充裕、长期利率下行等因素影响,中证国债指数和中证企业债指继续保持上行,中证国债指数上行0.66点,中证企业债指数上行0.55点。

(四)商品市场表现

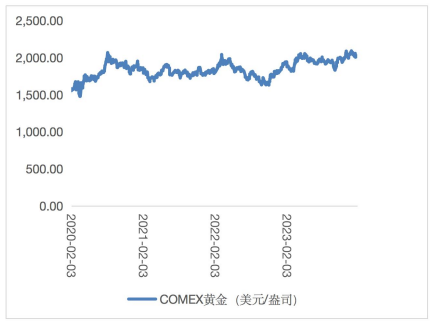

从黄金价格来看,上周COMEX黄金由2029.30美元/盎司下跌至2017.80美元/盎司。美国4季度GDP数据超预期,黄金价格维持窄幅震荡。从铜的价格来看,上周LME铜的价格由8275.00美元/吨反弹至8486.00美元/吨。美国经济数据超预期,中国超预期降准,宏观面乐观情绪升温,铜价维持震荡格局。从石油价格来看,IPE布油期货结算价由78.63美元/桶上涨至83.02美元/桶。OPEC发布的月度报告预测称,2024年,全球石油需求将比2023年增加225万桶/日,达1.0436亿桶/日。

(五)汇率市场表现

从汇率来看,上周美元对人民币汇率中间价由7.1167回落至7.1074。美国12月经济数据表现强劲,美元指数保持反弹态势,人民币兑美元小幅波动。