境内

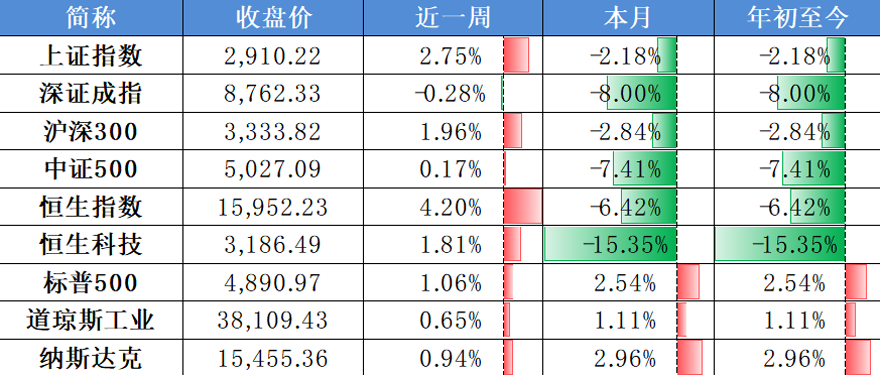

上周A股先抑后扬,沪指一度失守2800点,权重股发力下沪指周线收涨,但深证成指延续跌势。市场风格方面,价值风格表现占优,大盘股走势偏强。市场成交额与换手率有所回升,日均成交金额8,076.46亿元,较上周增量14.63% 。北向资金由出转进,当周累计净流入121.02亿元;南向资金上周累计净流入44.57亿港元,已连续第二周净流入。

境外

美国核心物价持续降温,同时GDP增速略超预期,推动美股继续走高,三大股指周线全部收阳,标普500续刷历史新高。

全球主要股票指数

近一年市场成交情况(亿元)

近3个月北向资金日度流向(亿元,RMB)

数据时间:2024年01月26日;数据来源:Wind 外贸信托

数据时间:2024年01月26日;数据来源:Wind 外贸信托

企业盈利放缓,基本面仍然偏弱,但央行超预期降准、“央企市值管理” 等一系列利好政策释放稳增长积极信号。海外来看,美国经济正在实现软着陆,同时美联储最关注的通胀指标放缓,降息预期小幅升温。市场超跌带来悲观情绪充分宣泄,政策加码仍有空间,市场情绪有望逐渐修复。

流动性方面

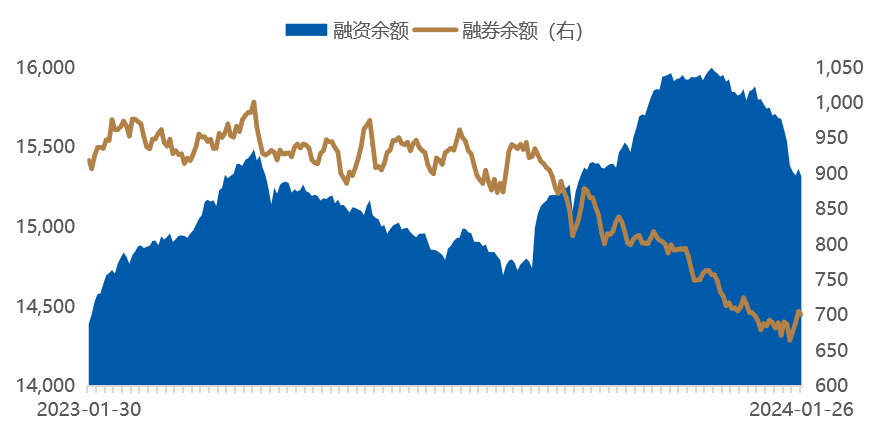

央行发布公告将下调金融机构存款准备金率0.5个百分点。上周央行公开市场累计净投放4,100亿元,本周将有19,770亿元逆回购到期。市场资金方面,北向资金上周扭转资金方向,累计净买入121.02亿元;当周A股市场主力资金净买入264亿元,结束此前连续3周的净卖出;市场资金净流入最大的行业依次是非银金融、银行、房地产;股票型ETF当周场内净申购722.54亿元,为连续第3周净申购,单周净申购规模创12个月以来最大;上周杠杆资金持续回落,截至上周五融资余额15,313.94亿元,当周融资净卖出222.82亿元,融资余额占A股流通市值比例有所下降。

A股市场融资融券余额

数据时间:2024年01月26日;数据来源:Wind 外贸信托

数据时间:2024年01月26日;数据来源:Wind 外贸信托经济复苏方面

2023年全国规模以上工业企业利润下降2.3%,利润增速连续两年负增长,营收增速仅好于2020年表现,为1996年有数据以来的首次。单月来看,2023年12月,规模以上工业企业利润同比增长16.8%,较11月利润增速放缓12.7个百分点,两年复合增速降至3.5%。2023年下半年利润同比增速持续震荡向上,盈利改善的方向较为积极。

工业企业利润当月同比放缓

数据时间:2024年01月27日;数据来源:Wind 外贸信托

数据时间:2024年01月27日;数据来源:Wind 外贸信托海外因素方面

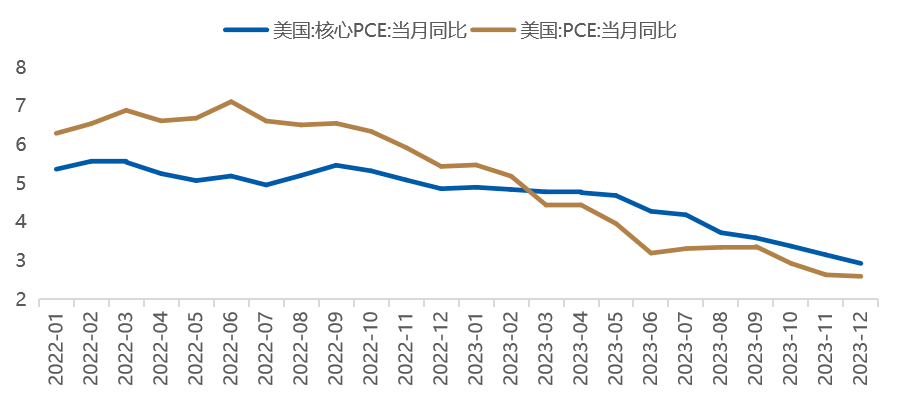

美国23Q4实际GDP环比折年率初值3.3%,超过市场预期2%,主因消费景气拉动,净出口和政府支出亦有明显贡献。2023年全年美国实际GDP同比增长2.5%,较2022年回升0.6个百分点。整体来看,美国经济仍维持稳定。此外,美国去年12月核心个人消费支出(PCE)价格指数同比上涨2.9%,为近三年以来最低水平,前值为3.2%,市场预期3%。

美国12月核心PCE超预期降温

数据时间:2024年01月26日;数据来源:Wind 外贸信托

数据时间:2024年01月26日;数据来源:Wind 外贸信托复苏的斜率与进度是后疫情时代国内经济与资本市场的主线。

市场经过前期显著的时空调整已处于价值投资区间,党和政府对于促进经济复苏的决心与各项措施和居民可配置资产逐渐向权益迁移是支撑中长期看好的逻辑,结构性行情将继续成为市场常态,市场整体依然在按照长期慢牛的路线图上进行施工。

全球经济衰退带来的机遇与挑战并存以及中美竞争重塑关系是决定市场表现的长期因素,宽货币和宽信用的边际节奏与力度以及美联储政策边际变化是影响市场情绪的短期因素,而地缘冲突、国内经济复苏节奏与市场预期的偏差放大了短期因素的影响。上述因素的出现会加大市场整体的波动幅度,短期波动反倒带来更好的布局机会。让时间成为配置决策的好友。