境内

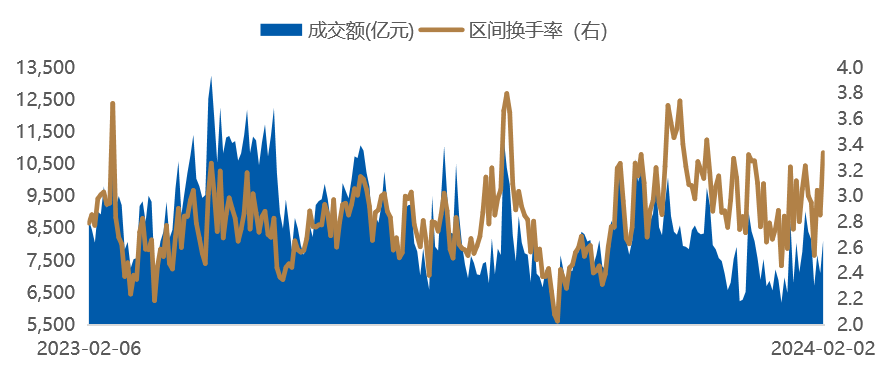

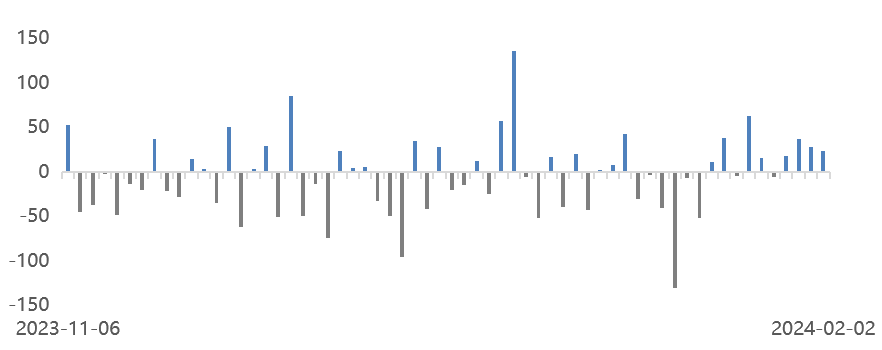

上周A股大幅下跌,沪指与深证成指均续刷本轮调整新低,北证50调整最大(-15.52%)。市场风格方面,成长风格波动剧烈,中大盘股大幅收跌。市场成交额与换手率低位下行,日均成交额7,556.58亿元,较上周缩减6.44%。北向资金当周累计净流入99.38亿元,已连续第二周净流入;南向资金结束净流入状态,上周累计撤离94.17亿港元。

境外

尽管1月非农数据爆表,降息预期延后,然而科技股财报利好推高美股,三大股指均实现周线四连阳,标普500和道指再创历史收盘新高。

全球主要股票指数

近一年市场成交情况(亿元)

近3个月北向资金日度流向(亿元,RMB)

数据时间:2024年02月02日;数据来源:Wind 外贸信托

数据时间:2024年02月02日;数据来源:Wind 外贸信托

今年来市场波动剧烈,基金清盘风险引发大规模抛售和赎回,资金连锁负反馈效应下市场交易生态恶化。个股破净率、50ETF期权波动率、杠杆资金、风险溢价等多个技术指标处于历史极端水平,强化市场底部信号。临近春节长假,市场观望情绪升温,节后信心的提振尚需更多积极信号。

流动性方面

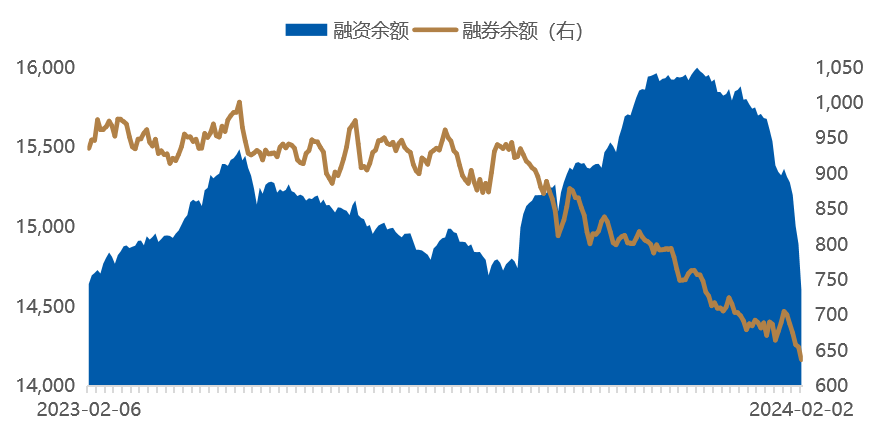

上周央行公开市场累计净回笼1,870亿元,本周将有17,330亿元逆回购到期。市场资金方面,北向资金上周二起连续四个交易日加仓,累计净买入99.38亿元;当周A股市场主力资金净卖出1,598.94亿元,单周净卖出规模创6个月以来最大;上周所有行业市场资金为净流出状态,净流出最大的行业依次是电力设备、非银金融和医药生物;股票型ETF当周场内净申购540.35亿元,为连续第4周净申购;上周杠杆资金持续回落,截至上周五融资余额14,599.35亿元,当周融资净卖出714.60亿元,但伴随流通市值的缩水,融资余额占A股流通市值比例有所上升。

A股市场融资融券余额

数据时间:2024年02月02日;数据来源:Wind 外贸信托

数据时间:2024年02月02日;数据来源:Wind 外贸信托经济复苏方面

1月制造业PMI指数录得49.2%,较12月份回升0.2个百分点,但仍连续3个月处于收缩区间,显示制造业景气度依然较弱。非制造业PMI小幅回升,近一年保持在扩张区间。分行业看,建筑业PMI指数为53.9%,比上月下降3.0个百分点;服务业PMI指数为50.1%,比上月上升0.8个百分点,重回荣枯线以上 。

1月制造业PMI小幅回升

数据时间:2024年01月31日;数据来源:Wind 外贸信托

数据时间:2024年01月31日;数据来源:Wind 外贸信托海外因素方面

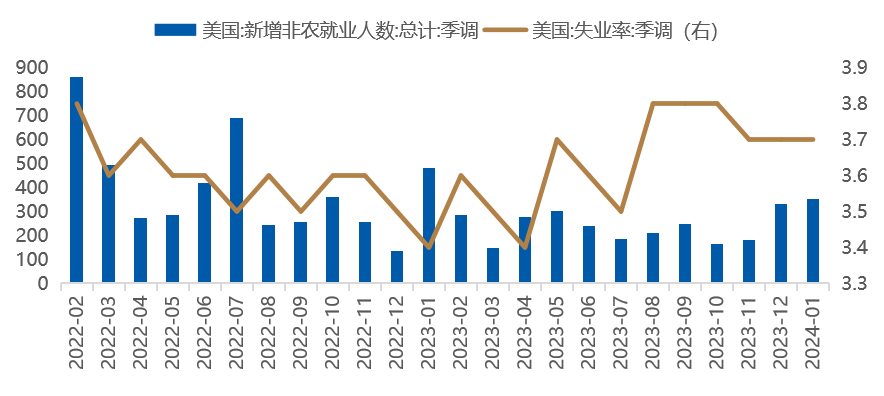

美联储2024年1月议息会议将联邦基金利率的目标区间维持在5.25-5.5%,符合预期,同时通过调整措辞进一步明确加息周期的结束。然而鲍威尔讲话总体偏鹰,并不认为3月降息是基准情形。此外,1月新增非农就业35.3万人,较2023年12月份初值上升13.7万,且高于市场预期,2023年12月、11月新增非农就业累计上修12.6万。

美国1月非农就业人数超预期

数据时间:2024年02月02日;数据来源:Wind 外贸信托

数据时间:2024年02月02日;数据来源:Wind 外贸信托复苏的斜率与进度是后疫情时代国内经济与资本市场的主线。

市场经过前期显著的时空调整已处于价值投资区间,党和政府对于促进经济复苏的决心与各项措施和居民可配置资产逐渐向权益迁移是支撑中长期看好的逻辑,结构性行情将继续成为市场常态,市场整体依然在按照长期慢牛的路线图上进行施工。

全球经济衰退带来的机遇与挑战并存以及中美竞争重塑关系是决定市场表现的长期因素,宽货币和宽信用的边际节奏与力度以及美联储政策边际变化是影响市场情绪的短期因素,而地缘冲突、国内经济复苏节奏与市场预期的偏差放大了短期因素的影响。上述因素的出现会加大市场整体的波动幅度,短期波动反倒带来更好的布局机会。让时间成为配置决策的好友。