转自:中国信托业协会

近期,看了一篇文章《焦虑的海淀妈妈,挤爆北京商场维权》,说出了很多为了孩子教育办卡妈妈们的焦虑。

在社会生活的多个领域,预付款已成为主要消费支付方式。使用预付式消费的既包括巨额的商品房预付金,也包括如物业维修、共享经济、运动健身、酒店餐饮、美容美发、教育培训等常见生活支出。

据“壹览商业”公众号不完全统计,2023年上半年,全国近4000家实体店关闭,225万家零售企业注销。这其中不乏开在商场的门店,甚至包括天虹、金格百货等大型商场。

2023年,很多人学会了一件事:不要为任何餐厅、理发店、干洗店、游泳馆大额充值会员卡,会变得不幸。

人们奔走相告:吸取教训,日常健身、餐饮就不要办卡了,如果一定要办,那就只给孩子办。对于妈妈们,游乐场、幼教班、照相馆都要办卡,那都是常去的地方。根据中国儿童产业调研中心的调查,我国80%的家庭在儿童素质培养方面的支出,占比家庭总支出约40%。儿童消费市场规模达到4.5万亿元。商场对儿童业态采取绝对支持的态度。

这两年,七田真、金宝贝、美吉姆等连锁早教机构在各地暴雷,平等地惊吓了每一个望子成龙的幼儿家长。从2021年至2023上半年,美吉姆的562家门店已经锐减至407家。

买课被坑不算新闻,却是每一个受害家长生活中的新雷,亟待解决。

这些不得不给孩子办的卡,如何能保障资金的安全,缓解妈妈们的焦虑?

解决方法之一,预付类资金服务信托。

/

壹

/

预付类资金服务信托为什么可以缓解办卡妈妈们的焦虑?

我们假设:上述七田真、金宝贝、美吉姆等连锁早教机构,设立了早教预付类资金服务信托,能解决什么问题?

功能一:实现资产隔离,可以保护资金安全。

一方面,信托公司作为早教机构预付资金的受托人,通过专用信托账户将信托财产与信托当事人、第三方的其他财产相隔离,防止信托财产与其他财产混同,对信托财产进行安全保管。

另一方面,信托公司仅在办卡妈妈们的约定条件具备时,才对早教机构预付资金的信托财产进行划转和结算,有效防范上述早教机构破产、跑路等情况,导致的信托财产被挪用或流失的风险。

功能二:满足早教连锁预付类资金服务信托的多样需求。

信托公司可以利用业务结构灵活、服务品类丰富等特点,以信托财产独立性为前提,以信托账户为载体,以信托财产安全持有为基础,为委托人开立信托专户,为服务信托提供专业、高效、灵活的服务,如资金划拨、保管、估值、结算、信息披露等。

如果因早教机构出现的注销、停业等情形,从而导致商品或服务无法兑现。信托公司作为受托人按照信托合同约定,将预收资金余额按规定划转。

我们总结:预付类资金服务信托中,信托公司可以发挥什么作用?

信托公司(受托人)通过数据处理、账户管理、利益分配、清算交割等功能,实现账户管理、风险隔离、交易执行,保障商户/消费者(委托人)和消费者(受益人)的公平与互信。

/

贰

/

预付类资金服务信托是怎么运行的?

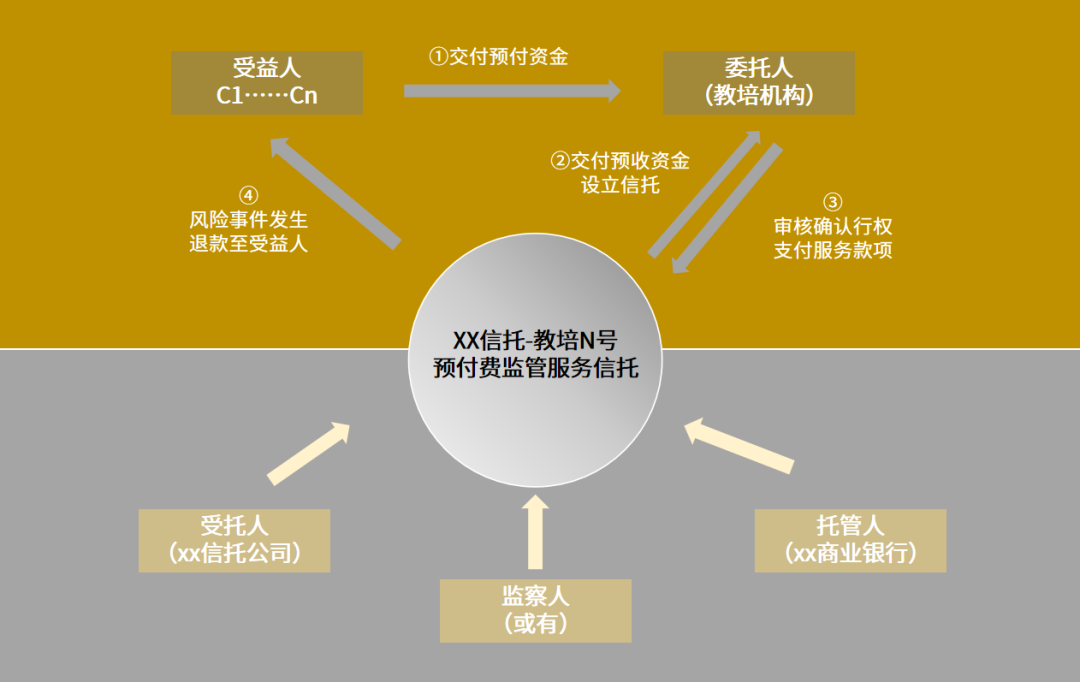

如果早教、培训机构设立预付类资金服务信托,运行流程如下:

商家/消费者(委托人)将培训费交付给信托公司(受托人),信托公司按照培训进度,定期向培训机构划付相关费用。服务信托运行过程中,如一方提出退费,信托公司将依据消费者和培训机构协商情况,进行退付;如培训机构跑路,一经核实,信托公司将全额退回剩余费用。

委托人:商家/消费者,将消费预付款设立服务信托,委托信托公司进行管理。

受托人:信托公司,依据服务信托合同(包含商家和消费者签订的相关消费服务协议),对消费预付款进行管理或处分。

受益人:商家/消费者。如消费者进行消费,信托公司根据服务信托合同,将相应资金划拨到商家时,商家为受益人;如消费者要清算时,信托公司根据服务信托合同,将剩余资金退还消费者时,消费者为受益人。

信托目的:发挥信托财产独立和破产隔离的制度优势,防止商家跑路而导致消费者剩余款项无法追回的现象发生,使预付款实现安全、独立保管。

/

叁

/

预付类资金服务信托可以解决这么多问题,为什么没有大面积推广?

一是系统依赖度高,短期盈利不足。预付类资金服务信托主要凭借运营能力,其对系统建设和人员配置的要求非常高,需要在前期进行较大的资源投入,并且会持续产生运营费用。

二是配套制度欠缺,竞争压力较大。目前相关法律法规对预付类资金服务信托的要求仍不够具体,没有明确信托公司的专属角色。而从实践来看,一些部委如教育、交通、商务、住建等均在各自领域建立了预付资金的银行存管制度,资管产品受托服务信托涉及的托管业务和基金外包业务中银行和券商占了绝大部分的市场,企业/职业年金的受托管理人和账户管理人资格主要由商业银行和保险公司取得,非金融企业债务融资工具受托管理人主要是银行、券商和律所。

三是公众认知不足,市场有待培育。虽然信托开展预付类资金服务信托相对于银行、保险、券商等机构有独特的制度优势,但在我国,公众对信托机构以及信托功能的认知不足,导致信托公司自主进行市场拓展较为困难。

/

肆

/

信托公司要开展预付类资金服务信托,应考虑什么?

一是战略重视,制定业务发展规划。

二是建立相应业务体系、人才体系、考核体系。

三是强化金融科技支持与保障,打造高效便捷的服务体系。

四是延伸业务链条,尝试打造预付类资金受托服务信托生态圈,寻找有效盈利模式。

业务延伸链条一:结合担保品受托服务信托,解决商户参与度问题。

担保品受托服务信托,是信托公司作为第三方,受托管理担保物权,代表债权人利益,提供担保物集中管理和处置服务。

在预付类资金服务信托运行过程中,信托公司与商户之间的资金结算账期,形成了信托公司对商户的应付账款,并通过信托受益权的形式由商户持有。通过担保品受托服务信托,将商户持有的信托受益权,作为银行贷款的担保品,为信托受益权提供登记确权服务,进而为银行贷款提供增信,降低贷款门槛,提高贷款质量,促进小微企业融资。

业务延伸链条二:引入风险处置受托服务信托,帮助预付类资金服务信托中破产商户实现重整。

信托公司在预付类资金受托服务信托运行过程中,对跑路、破产的商户,成立风险处置受托服务信托,帮助破产商户,剥离非核心资产,实现无形资产变现,增加企业重整成功的概率,有效盘活企业资产的同时提高债权人的清偿率。

来源:中信信托