海外方面,1月美联储议息会议声明,各位委员一致决定将联邦基金目标利率区间维持在5.25%-5.5%,该利率水平自2023年7月以来保持不变。周五美国劳工部公布了1月非农就业数据,其中1月季调后非农就业人口增35.3万人,预期增18万人。美债收益率先下后上,10年期美债较前一周下行12BPs至4.03%;国内方面,统计局公布的1月官方制造业PMI为49.2%,继续处于荣枯线以下,经济内生性需求不足问题依然存在。此外,1月下旬以来,房地产政策供需两侧放松均有再度加码。

对于A股而言,外资和国家队托底力量可能依然决定市场短期走向。对于债市而言,年前长债利率或延续震荡走势,或更易受到股债跷跷板效应影响。

01.

回顾:国内债市继续走强

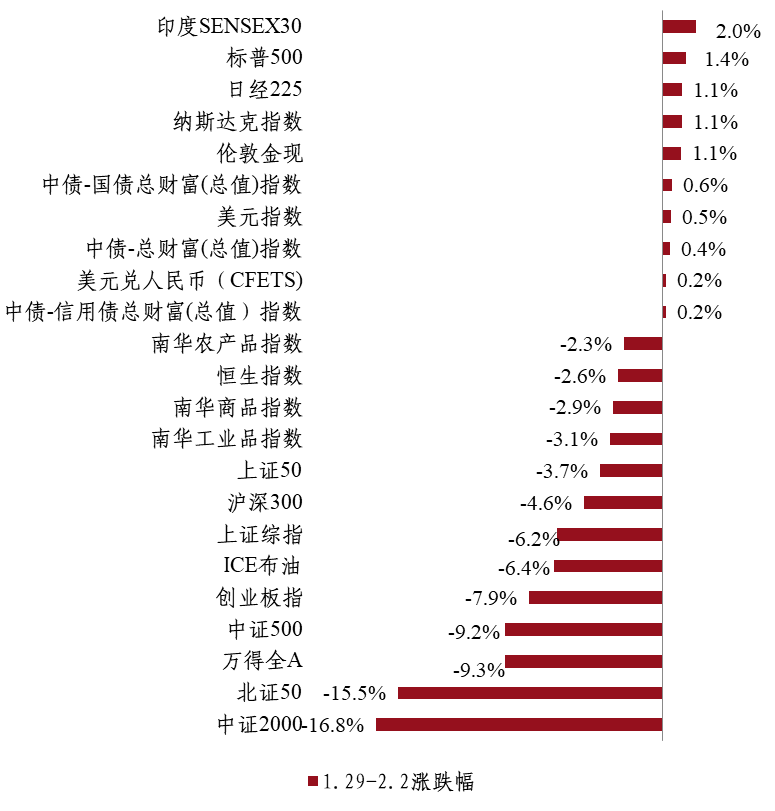

国内权益市场,上周五下午沪指一度失守2700点整数关口,被击穿到2666点,随后市场小幅反弹,沪指全周收在2730点。市场风格上,上周以银行为代表的高股息股和大盘股较为抗跌,小微盘板块调整压力尤为严重。

国内债市,今年以来,国内债市继续走强,与权益市场形成鲜明对比。主因有:一是市场“看股做债”的交易特征鲜明;二是2月5日降准落地利好春节流动性预期;三是PMI连续第四个月处于萎缩区间,强化市场降息预期。上周10年期国债较前一周下行9BPs至2.41%,收益率创2002年6月19日以来新低。

商品方面,EIA月度报告显示美国11月原油产量达新高,叠加地缘政治冲突事件风险有所缓解,原油供给有提振可能,以及OPEC减产力度不达预期,原油在连续多日上行后由涨转跌,连续多日下行。黄金方面,前半周市场持续博弈美联储FOMC决议对降息的看法和计划,黄金价格震荡上行,周五美国非农就业数据大超市场预期,3月份降息概率继续下降,黄金下跌,但全周仍收涨。

国内权益市场微小盘股调整明显

02.

市场资讯

海外方面,美国强劲的非农就业数据大幅推迟美联储首次降息时点。当地时间1月31日,美联储宣布,将联邦基金利率的目标区间保持在5.25%到5.50%。美联储主席在会后的发言称,还需要更多证据证明通胀已被遏制,多数委员预计今年可能降息多次,但不急于行动,不认为今年3月就会启动降息。

近期公布的1月ISM制造业PMI和非农就业数据延续美国经济12月的反弹趋势,市场对5月降息的预期亦出现降温。1月非农新增就业达35.3万人,显著高于彭博一致预期的18.5万人,2023年11-12月非农新增就业共上修12.6万人,平均小时薪资与失业率表现亦均超出市场预期。目前的经济数据支持美联储的降息时点继续后移,美国与非美国家货币政策收敛趋势的形成在短期内难以出现。

03.

观点

债市方面,临近春节,交易盘是否持30年国债过节值得商榷,若权益未来逐步企稳,或地产等政策跟上,30年或将承受小幅调整压力。而长端十年国债面临的情况类似,赔率胜率都不算高,但好在期限利差还未过度透支,相比之下,中短端是曲线上估值最为“合理”的点,与资金面实际情况最为匹配,但面临套息空间不足甚至资金倒挂难题,后续资金面边际改善后可重新把握机会。

权益方面,外资和国家队托底力量可能依然决定市场短期走向。中长期而言,震荡上行是大方向,结构性机会为主。经济复苏的进度和政策发力的预期仍是决定市场走势的核心。当前市场估值低位,虽然短期还有震荡调整的可能,但内部政策持续发力,海外加息基本结束,相对2023年权益资产已经位于历史相对低位,震荡向下空间有限,逢低可以适度增加配置。

CTA策略,美联储加息周期的结束或有助于商品市场整体波动率中枢的回升,同时中央经济工作会议指出“多出有利于稳预期、稳增长、稳就业的政策”,2024年稳增长政策力度将大于2023年。在保持CTA组合稳健性的基础上,关注右侧配置机会的到来。标配,等待机会。对于黄金而言,美联储紧缩周期可能已经结束,讨论降息的问题已开始“进入视野”,黄金牛市尚未走完,可逢低增配。

量化对冲策略,市场活跃度较前期有所下降,上周平均日成交额为7573亿元,价值风格的收益强于成长风格。上周表现较好的因子主要包括规模、估值、低换手、低波动等。对冲成本来看,上周期指当季合约周均年化贴水相对上上周持续扩大,上周IH、IF、IC和IM当季年化基差率分别为-0.8%、 -3.1%、-11.4%和-13.8%。近期量化中性策略业绩表现有所调整。

指数增强策略,目前A股整体估也处在历史低位,若后续行情起底回升,央国企改革下的“中特估”主题,以及调整更多、弹性更高的科技等可能相对受益。