来源:浙金信托

主要内容:

上周在股市反弹、流动性一定收紧的情况下,债市有所调整,债市多数收益率上行。权益市场先跌后涨V形反弹,伴随成交量的明显放大,主要指数强势收涨,当前估值处于历史低分位区域,市场普涨也显示了风险大幅出清的积极迹象。转债指数随权益市场先跌后涨,在前期转股溢价率被动奇高的情况下涨幅弱于股市,转债价格、纯债溢价率、转换价值等指标处于历史低位,使转债配置性价比维持在较优位置。

风险提示:

国际宏观经济超预期波动、国际博弈竞争加剧、突发重大负面事件、资金情绪大幅波动等。

转债二级市场行情

0

1

市场表现

1、指数相对表现

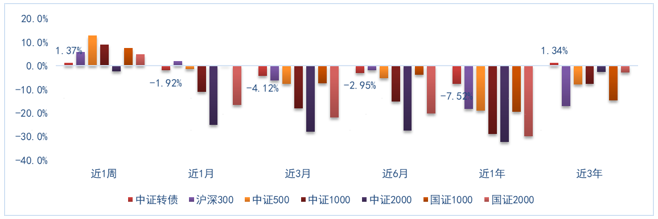

指数方面,上周中证转债指数上涨1.37%,权益指数表现为沪深300上涨5.83%、中证500上涨12.86%、中证1000上涨9.15%、中证2000下跌-2.40%、国证1000上涨7.59%、国证2000上涨4.84%。比较而言,中证转债指数涨幅小于权益指数。相关指数在各区间段涨跌幅或年化收益率具体见下图:

数据来源:Wind,证券投资信托三部

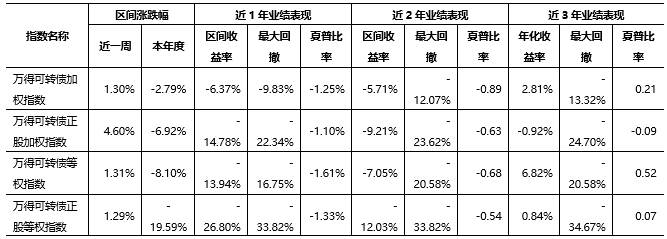

数据来源:Wind,证券投资信托三部比较万得可转债相关指数和对应正股指数,上周可转债加权指数和等权指数的涨幅均小于对应正股指数,前期股市大跌造成的转股溢价率奇高得到一定修复;本年度、近1年、近2年和近3年的转债指数收益表现均优于正股指数;同时,转债指数的最大回撤更小、夏普比率更高,这体现了转债中长期配置价值;近两年权益市场表现不佳,导致转债指数收益均为负,这也显示了转债权益属性带来的投资风险。各区间的业绩指标具体见下表:

数据来源:Wind,证券投资信托三部

数据来源:Wind,证券投资信托三部2、近期行业与个券表现

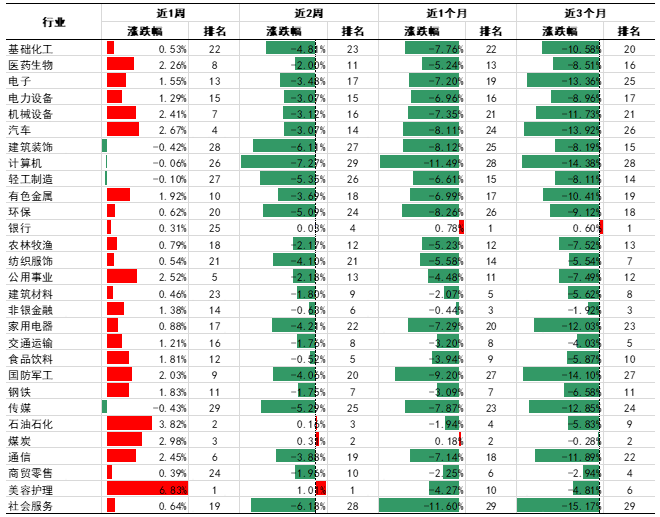

按转债个券等权方式统计各申万一级行业涨跌幅,上周多数板块反弹,其中表现较强的行业为美容护理、石油石化、煤炭、汽车和公用事业等;近2周表现较强的行业为美容护理、煤炭、石油石化、银行和食品饮料等;近1个月表现较强的行业为银行、煤炭、非银金融、石油石化和建筑材料等;近3个月表现较强的行业为银行、煤炭、非银金融、商贸零售和交通运输等。特别提示,由于行业内转债个券数量差异较大,且本报告用等权方式统计相关数据,故各行业涨跌幅或许不能像权益指数那样准确反映行业的实际走势,请关注与此相关风险。具体数据见下表:

数据来源:Wind,证券投资信托三部

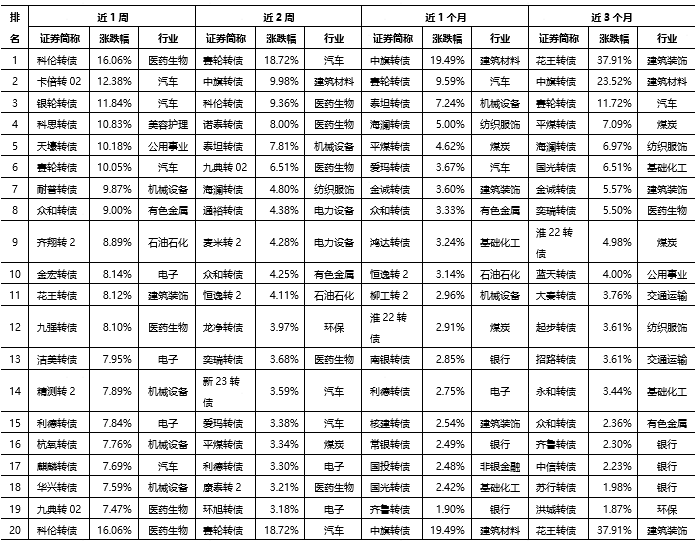

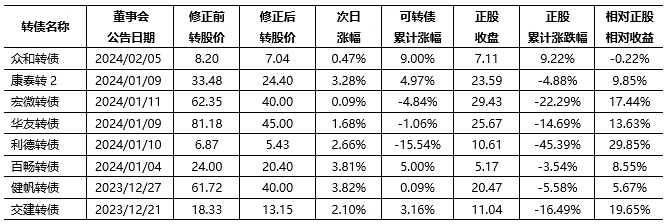

数据来源:Wind,证券投资信托三部上周、近2周、近1个月和近3个月涨幅前20位的转债与其涨跌幅和所处申万一级行业见下表,所涉及行业主要有汽车、医药生物、银行、机械设备、建筑装饰和电子等。

数据来源:Wind,证券投资信托三部

数据来源:Wind,证券投资信托三部3、条款实施情况

(1)退市情况跟踪

上周新增1只可转债退市,截止目前,本年度共9只可转债完成退市,提前赎回数量同比有所增加。

正邦转债和全筑转债因正股被法院裁定债务重组,可转债提前到期,通过债务重组的方式完成退市,发行人将分别以现金和股票等方式进行剩余可转债余额的兑付。

(2)可转债下修情况统计

上周新增1只可转债下修,本年度共8只可转债完成下修。

2024年初至今正股出现持续大幅度的下跌,因此部分已下修的可转债价格下跌。

(3)可转债风险情况

截止上周无新增退市风险可转债,目前跟踪的已被实施退市风险的可转债共计6家,分别为起步转债(维权)、花王转债、红相转债、鸿达转债、全筑转债和正邦转债。

0

2

价格与估值情况

1、价格中枢较为合理,投资空间较广

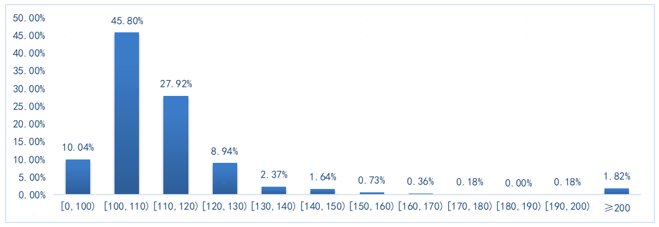

目前低价转债占比较高,截至上周四周盘,可转债价格中位值为109.18元,其中收盘价在110元以下的有306只,累计占比55.84%;120元以下的有459只,累计占比83.76%;130元以下的有508只,累计占比92.70%;140元以下的有521只,累计占比95.07%。低价转债数量和占比均较高,为低价择券稳健投资策略提供了较好的市场空间。各个价格区间转债价格占比分布见下图:

数据来源:Wind,证券投资信托三部

数据来源:Wind,证券投资信托三部2、估值债性较强,股性偏弱

与历史比较,当前纯债价值处于历史最高水平,未来远期需要防范利率上行风险;静态看,纯债溢价率处于历史第一低位,在当前利率水平下债性支撑好;转换价值跌至历史第一低位,弹性空间进一步拉大;受近两年权益市场下行、利率下行以及市场资金对转债持续高度认可的影响,转股溢价率持续处于历史高位;当前转债估值偏高,但低价转债较多、纯债溢价率较低、转换价值较低以及转债数量较多且个券之间估值分化等使得市场依然存在较为良好投资机会,实际配置价值提升。具体见下表(剔除已退市转债):

数据来源:Wind,证券投资信托三部

数据来源:Wind,证券投资信托三部0

3

市场规模与行业分布

1、市场规模继续增长

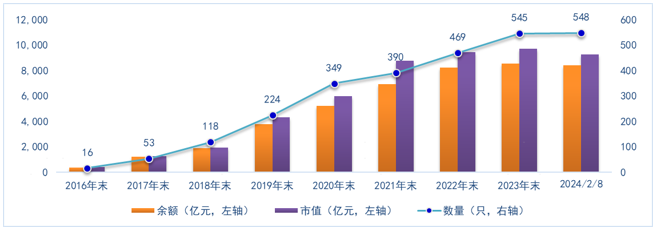

可转债市场规模继续保持增长。截至上周四周盘,存续可转债548只,存续余额约8412亿元,对应总市值为9245亿元,具体见下图:

数据来源:Wind,证券投资信托三部

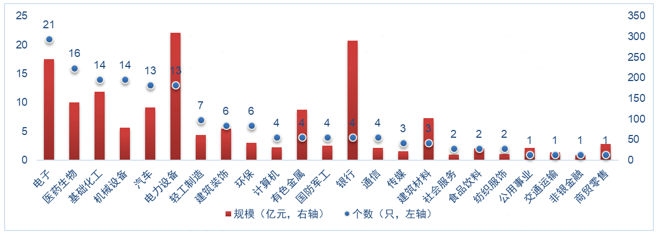

数据来源:Wind,证券投资信托三部2、存续转债行业分布情况

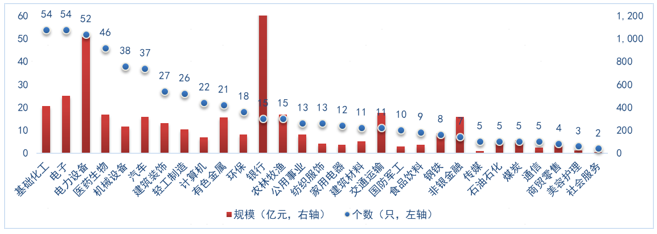

除地产和综合外,存续公募转债共覆盖了29个申万一级行业。从数量上看,前五位分别为基础化工、电子、电力设备、医药生物和机械设备;从规模看,不考虑银行类转债,前五位分别为电力设备、电子、基础化工、交通运输和医药生物。具体见下图:

数据来源:Wind,证券投资信托三部

数据来源:Wind,证券投资信托三部注:为增加图形直观性,右侧副坐标轴限制为1200亿元,实际银行转债余额为2405亿元。

转债一级市场行情

0

1

发行预案

截至上周日,处于发行预案各阶段的公募转债有146只,合计规模2041亿元,随着前期预案中转债的发行上市和近期新增发行预案数量的减少,处于预案中的转债数量和规模下滑,虽仍有一定体量,但预计未来转债上市数量和规模将会受到一定影响。具体见下表:

数据来源:Wind,证券投资信托三部

数据来源:Wind,证券投资信托三部从数量看,待发转债前五大行业为电子、医药生物、基础化工、机械设备和汽车;从规模看,剔除银行类转债,待发转债前五大行业为电力设备、电子、基础化工、医药生物和汽车,具体见下图:

数据来源:Wind,证券投资信托三部

数据来源:Wind,证券投资信托三部0

2

新券上市表现

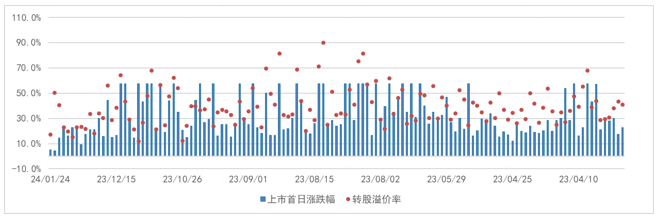

上周无转债公告发行。近1年共有132只转债上市,上市首日均录得正收益,一级市场保持良好表现,具体见下图:

数据来源:Wind,证券投资信托三部

数据来源:Wind,证券投资信托三部可转债市场点评

中证转债指数上周跟随权益市场反弹,周上涨1.37%,涨幅弱于权益指数,日均成量大幅回升至452亿元,市场交投情绪有所恢复。

行业方面,从转债对应的申万一级行业来看,上周大幅分行业上涨,其中医药生物(10.31%)、国防军工(9.26%)、美容护理(9.01%)、电子(8.64%)和电力设备(8.43%)等领涨,而建筑装饰(-0.69%)和综合(-0.58%)表现较弱。

估值方面,目前可转债在平价价格和各平价区间估值,均处于相对低位。其中,公募可转债算数平均价下行至115.90元,中位数价格则大幅下行至109.18元。转股溢价率方面被动抬升至高位,如果股市持续反弹,则转股溢价率可能持续修复,这回导致转债价格涨幅不及正股。

当前经济基本面依然偏弱,市场复苏过程仍待观察,从目前已公布的上市公司业绩预报来看,2023年上市公司业绩增速边际修复,但预喜率仅为41.7%,业绩增速的改善或源于2022年的低基数,中小盘股业绩不及预期的风险较大。鉴于当前可转债在价格和估值方面具有较高的优势,具备配置价值。

资本市场动态

0

1

股票市场方面

1、股指表现

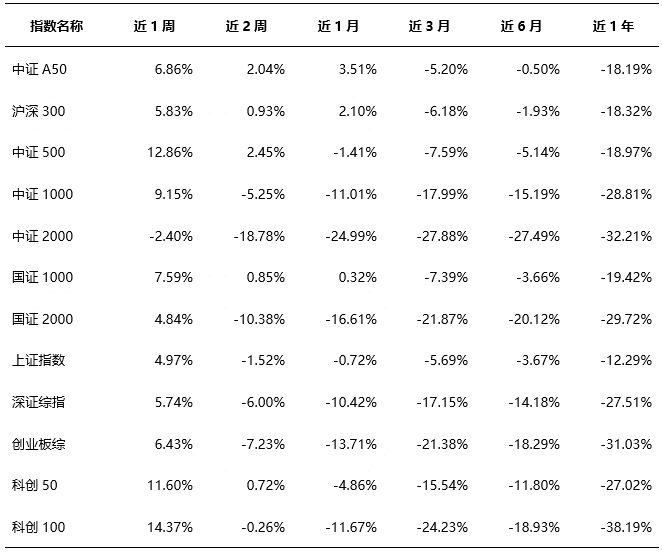

上周主要权益指数经历了V形反弹,周度普遍上涨,日成交量较前一周大幅回升,达到9700亿元。近几个阶段股指涨跌情况见下表:

数据来源:Wind,证券投资信托三部

数据来源:Wind,证券投资信托三部2、申万一级行业指数表现

上周表现较好的行业为医药生物、国防军工和美容护理等,表现较差的行业为建筑装饰、综合和纺织服饰等;近2周表现较好的行业为家用电器、食品饮料和煤炭等,表现较差的行业为综合、社会服务和环保等;近1个月表现较好的行业为银行、非银金融和煤炭等,表现较差的行业为综合、环保和社会服务等;近3个月表现较好的行业为煤炭、银行和家用电器等,表现较差的行业为计算机、电子和传媒等。具体见下表(单位:%):

数据来源:Wind,证券投资信托三部

数据来源:Wind,证券投资信托三部3、通达信板块指数表现

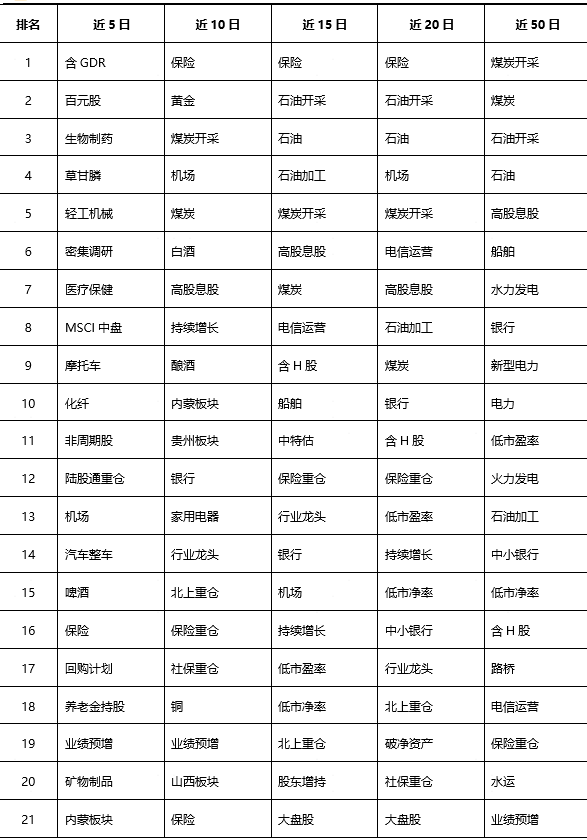

截至上周收盘,近5日、近10日、近15日、近20日和近50日,通达信板块指数(含通达信行业指数和细分行业指数)排名前21位的情况见下表。观察该表,上周银行、煤炭、石油、电信等板块表现较好。具体如下:

数据来源:通达信,证券投资信托三部

数据来源:通达信,证券投资信托三部4、股市小观察

上周权益指数快速反弹,市场显示出一定成都的风险出清和情绪修复。从跟踪的申万一级行业指数和通达信板块指数的情况看,多数板块均上涨,尤其以医药生物、国防军工、美容护理、电子等涨幅较大。市场成交量较前一周明显回升,后两个交易日均超过1万亿。尽管节前的反弹显示了市场的强势,但短期走势仍不明朗,所以在策略上,建议保持观察,等待右侧强信号。

02

债市动态

上周在股市反弹、风险偏好略有企稳的情况下,债市有所调整,资金价格上行,10年期国债收益率上行1bp至2.43%,10年期国开收益率上行2bp至2.61%。上周短端资金利率有所上行,其中银行间质押式回购利率R001上行10bp至1.85%,R007下行38bp至1.85%,DR007上行1b p至1.85%。SHIBOR隔夜利率上行13bp至1.70%。

流动性方面,资金面有所收紧,上周央行公开市场净回笼3740亿元,其中7天和14天逆回购操作合计投放13590亿元,7天逆回购到期17330亿元。1月加权平均银行间同业拆借利率上行至1.83%。

信用债方面,信用利差均有所上行,其中3YAAA中短期票据信用利差上行至38.8BP左右,3YAA+中短期票据信用利差上行至51.1BP左右,3YAA 信用利差上行至66.1BP左右,三者分别处于过去五年5.8%左右,2.7%左右和1.2%左右分位水平。

当前经济基本面在保持弱复苏中闪现积极信号,中长期看,基本面修复和通胀回升仍需货币政策的发力配合,利率中枢仍有下行空间,市场或围绕信用传导阻塞处是否打通及财政性刺激政策后续是否跟进而在宽货币和宽信用预期展开博弈。短期来看,随着宽货币预期落地、利率债收益率持续下行和节前权益市场的走强,债市或有震荡回调行情。

投资知识分享

本周我们分享一点转债之外的关于投资认识的内容。投资赢利的方法有很多种,但是对权益市场的普通投资者而言,我们认为有一条很重要,那就是要特别重视对市场大势的分析。牛市会解决掉个人的很多投资问题,而熊市无疑会放大哪怕很小的投资失误。关于市场波动或走势,道氏理论对此提供了值得参考的重要论述:

“平均价格指数通常包括三种类型的运动,这三种运动或许会存在于同一时间。首先,最为重要的就是主要趋势运动:股市整体向上或向下的运动,也就是众所周知的牛市或熊市,其持续时间或许要数年之久。其次,最具欺骗性的是次级运动:牛市中的重要回调,或是熊市中的反弹行情。这些反应通常会持续三周到数月的时间。第三,也是最不重要的运动——平均价格指数的日间波动。”

普通投资者的中长期投资决策,应当非常重视市场的主要趋势(比如2019年至2021年的持续大约3年的牛市行情),适当关注次级趋势(比如2022年5月至7月熊市反弹行情),而应忽略市场的日常波动。对于如何判断股市从熊市转为牛市,道氏理论也提供了有参考价值的方法:

“两种平均价格指数必须相互确认,即投资者始终要将铁路与工业股票平均价指数的运动一并考虑,只有在一种平均价格指数被另一种确认后,才可以得出可靠的结论。基于一种平均指数波动得出的结论,如果没有被另一种平均指数确认过,那么这样的结论肯定会对投资者产生误导。”

如何理解这段话呢?我们以A股近年的一个例子来阐述,不是很严谨,但足以说明问题。沪深300在2021年2月18日创下最高点开始下行,中证500在2021年9月14日创下最高点开始下行,中证1000在2021年11月30日创下最高点开始下行,中证2000在2022年1月4日创下最高点开始下行,至此四个指数完成相互确认,预示了熊市的全面开始。投资者如果观察到沪深300开始走低,仍可以继续在股市投资获利,但当观察到中证500和中证1000也创出新高后开始止步不前,对沪深300的走势进行了确认,就应当要特别小心了,要么降低权益仓位持有现金,要么转向其他市场(如债市)。

但很可惜的是,那时我们尚未知晓道氏理论,所以遭受到认知有限的打击。感兴趣的读者可以阅读威廉·彼得·汉密尔顿著的《股市晴雨表》和罗伯特·雷亚著的《道氏理论》进一步了解。

当然,如何判断市场走势,涉及到择机的问题,这是一个挑战很大的工作。对市场走势的判断,除了道氏理论,还需要综合关注经济发展状况、经济产业政策、重要板块走势(本报告中持续跟踪统计相关行业或板块指数的表现,就是意在发现可以引领市场持续上涨的重要板块。)、资金交投情绪、个别技术指标等多方面情况。但我们坚定认为,不断学习研究以持续提高认知,正是提高投资业绩的阳光大道。

【免责申明】:本栏目信息多来源于公开资料,平台不对信息的全面性、准确性、及时性做出保证。所载信息或表述意见仅供参考,不构成任何投资建议,读者需根据自身风险承受能力及投资目标进行理性判断,自主做出投资决策并自行承担投资风险。市场有风险,投资需谨慎。所含信息若涉及版权问题,请联系我们,承诺将在24小时内处理。