来源:浙金信托

01

重点要闻汇总

1.证监会主席换帅

中共中央决定,任命吴清同志为中国证券监督管理委员会党委书记,免去易会满同志的中国证券监督管理委员会党委书记职务。国务院决定,任命吴清同志为中国证券监督管理委员会主席,免去易会满同志的中国证券监督管理委员会主席职务。吴清曾在中国证监会工作多年,担任过证监会机构监管部主任、证券公司风险处置办公室主任、基金监管部主任等职。

2.证监会多政策齐发,突出以投资者为本

证监会就市场热点关注的两融业务、汇金增持等做出回应:对于中央汇金的增持,将继续协调引导公募、私募、券商等各类机构投资者更大力度入市;对于“两融”融券业务,提出三方面加强监管的措施,包括依法暂停新增证券公司转融券规模,存量逐步了结等;关于上市公司的并购重组,将研究对头部大市值公司重组实施“快速审核”,支持行业龙头企业高效并购优质资产;对于提升上市公司投资价值,要求上市公司切实承担提升自身投资价值的主体责任,主动提升投资者回报,积极维护市场稳定,合力提振投资者信心。

3.央行发布2024年1月社融数据,达到历史同期最高水平

央行发布数据显示,1月份人民币贷款增加4.92万亿元,同比多增162亿元。2024年1月社会融资规模增量为6.5万亿元,是历史同期的最高水平,比上年同期多5061亿元。1月末,我国社会融资规模存量384.29万亿元,同比增长9.5%,增速与上月持平。

4.美国劳工部公布1月CPI数据

美国劳工部公布的数据显示,今年1月美国消费者价格指数(CPI)环比上涨0.3%,涨幅较去年12月扩大0.1个百分点,为去年9月以来最大涨幅。数据显示,今年1月美国CPI同比上涨3.1%,远高于美联储设定的2%的长期通货膨胀目标,也高于市场普遍预期的2.9%。当天数据发布后,市场预计,美联储在今年3月货币政策会议上维持利率的可能性飙升至90%以上,在5月会议上降息25个基点的概率降至不足35%,而维持利率的概率超过60%。

资本市场回顾及观点

02

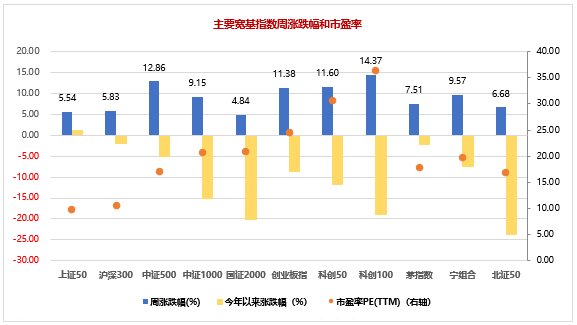

1.国内权益市场回顾

股市在极度的分化和波动中,再一次见证了历史。从单周表现看,整个市场迎来了久违的集体反弹,并且每一天都有巨大的波动和分化。背后则来自于国家队救市资金对不同风格品种的出击先后顺序。首先是大资金撑住上证50和沪深300所代表的大盘蓝筹,在主动持续的对大盘蓝筹注入资金撑住指数后,再集中火力进攻中证500和中证1000为代表的中小盘,拯救面拓宽。而此时,受雪球敲入、量化净赎回和DMA被限制期货端开空等影响,大量的量化基金暴露在小微盘上的头寸被迫卖出,碍于极差的流动性,形成踩踏,2015年的股灾惨况在小微盘上重现。直至最后一个交易日在大盘和中盘指数都初步稳定后,才通过向中证2000注入流动性和解除DMA对冲端开空的限制,来解救小微盘,从而阶段性完成救市任务,打破了下跌的死亡螺旋。而两融和股权质押,也不至于在雪球批量敲入后成为下一个引爆市场更大危机的雷。随着证监会主席的更换,市场又有了新的憧憬和希望。回顾过去几任证监会主席的更替,几乎都在市场的阶段低点,也几乎都在更换后迎来一波牛市。此外,历任证监会主席都是从银行系统出身,而此次是首个从证券基金口专业出身的人士出任证监会主席,给了市场更多的想象空间。危机过后,市场可能会重演2016年熔断后的走势,开启大小盘宏观风格的转换,主动权益也可能会再度枯木逢春,量化则告别野蛮生长,进入平稳期。

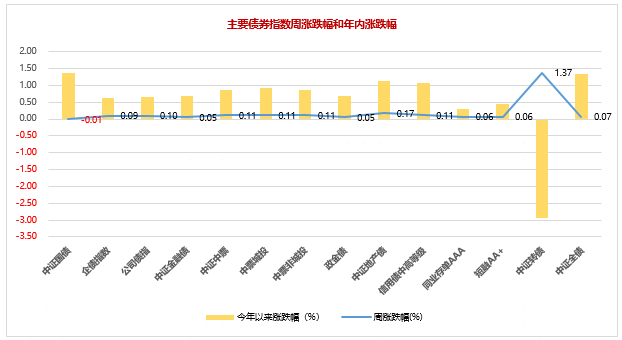

2.债券市场回顾

债市整体仍呈普涨状态,但势头略有减缓,主要受国债小幅调整影响。利率债前期涨幅较猛,中长端到期收益率连续下挫,情绪过于极致,从技术上和情绪上也需要休整,巩固做多势头和做多成果。从信用债的普涨表现看,债市的上涨趋势仍坚定,调整即是买入机会也几乎成为资金的一致共识和集体行为。在前期利率债表现领涨后,遇到自然回调,资金目光更多落到信用端,亦符合两者轮动向上的格局特征。股市的见底反弹,并未从根本上影响资金的避险情绪以及其对债市的配置。因此利率债调整后大概率继续上行,而信用债的长期上涨趋势也继续完好。

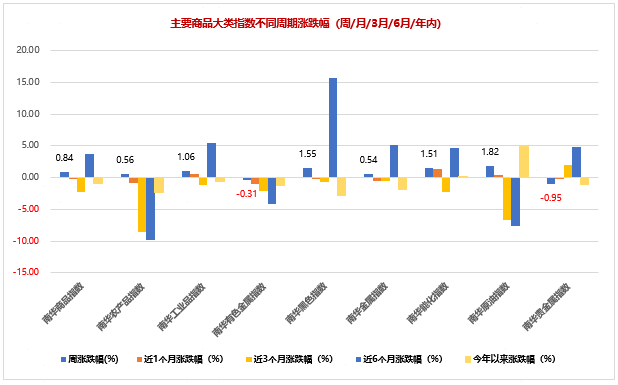

3. 商品市场回顾

商品市场涨多跌少,仅有色金属和贵金属小跌,其余上涨,但涨幅均较温和。受春节开工停顿的影响,商品市场的供需驱动力不强,特别是工业品端,因此预计维持当前区间震荡走势。总体而言,商品始终处于上下两难的格局,仅有个别品种有弹性表现的机会,例如受地缘政治影响的品种,多数品种的弹性空间有限,品种间的分化是常态。

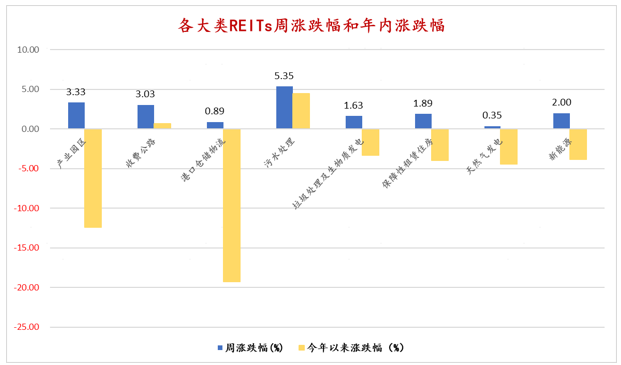

4.公募REITs回顾

各大类REITs普涨,涨幅相对温和。污水处理领涨,产业园区和收费公路亦有一定涨幅,其余涨幅均较小。REITs反弹或多或少也受股市见底反弹的影响,是否持续仍不确定。REITs近一段时间以来一直维持底部区间震荡,料将持续。2月8日,证监会发布《监管规则适用指引——会计类第4号》,新规明确并表原始权益人的基础设施REITs其他方持有份额的权益属性。该规则下,当前高分派率的REITs标的可为投资人兑现更为确定的财务收益,但资本利得仍会影响资产负债表的权益项。中长期来看,该规则有利于提升REITs持有稳定性,拉长持有周期,降低二级市场价格波动,提升配置价值。

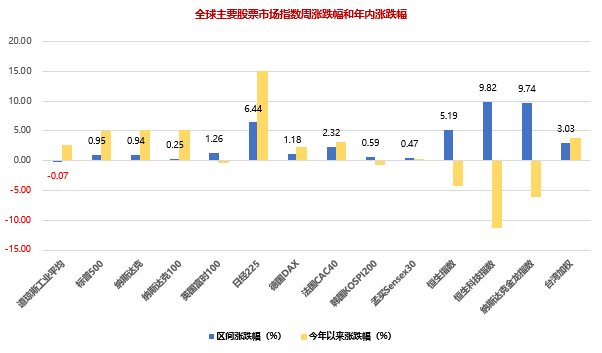

5.海外主要市场回顾

春节前一周以来至今,全球股市继续普涨。除稳扎稳打的美股外,日经的表现较为突出,其离三十多年前的历史高点仅一步之遥,突破创新高几无悬念。尽管中国相关的恒指、恒生科技和纳斯达克金龙的涨幅更为显眼,但毕竟是在前期深跌后的反弹,处于爬坑填坑的过程中,基础并不稳固,前路仍多波折。从年内涨跌幅而言,也依然远远落后全球主要经济体股市。不过农历新年后的开门红应是囊中物,只是在开门红之后,也仍应认清中国资产和全球其它股市的分化割裂依然是中长期趋势这一现实状况。

【免责申明】:本栏目信息多来源于公开资料,平台不对信息的全面性、准确性、及时性做出保证。所载信息或表述意见仅供参考,不构成任何投资建议,读者需根据自身风险承受能力及投资目标进行理性判断,自主做出投资决策并自行承担投资风险。市场有风险,投资需谨慎。所含信息若涉及版权问题,请联系我们,承诺将在24小时内处理。