2024年3月4日-2024年3月10日

本文要点

重点关注:政府工作报告提出,今年国内生产总值增长预期目标5%左右,居民消费价格涨幅3%左右。强化宏观政策逆周期和跨周期调节,继续实施积极的财政政策和稳健的货币政策,加强政策工具创新和协调配合。今年赤字率拟按3%安排,赤字规模4.06万亿元;拟安排地方政府专项债券3.9万亿元。

简评:总量政策延续稳健基调,宏观政策逆周期和跨周期调节保持强化。在高质量发展、中央政府加杠杆、房地产新发展模式、地方化债等大背景下,利率中枢有望保持低位。在资本市场上,固收类产品仍具备较强的市场吸引力,权益类产品发行有望触底回暖。配置策略上,在信用利差历史低位的背景下,久期仍是固收类产品获取收益的主要方向;新质生产力、促销费等相关领域则可能成为权益产品投资方向。

国内政策方面:央行行长潘功胜表示,中国的货币政策工具箱依然丰富,货币政策仍有足够空间。证监会主席吴清强调,只有投融资平衡发展,资本市场才能够形成良性循环。国家发改委主任郑栅洁表示,超长期特别国债将重点支持科技创新、城乡融合发展、区域协调发展、粮食能源安全、人口高质量发展等领域建设。

宏观方面:国家统计局公布数据显示,2月份,全国CPI环比上涨1%,涨幅比上月扩大0.7个百分点,同比由上月下降0.8%转为上涨0.7%;2月PPI环比下降0.2%,降幅与上月相同,同比下降2.7%,降幅略有扩大。

简评:2月CPI上涨0.7%是自2023年9月以来首次正增长,且涨幅超出市场预期的0.4%。本次上涨食品和服务是主要贡献,也包含春节错位的影响。核心CPI同比上涨1.2%,为2022年2月以来最高涨幅。

国际方面:美联储主席鲍威尔在国会作证词,重申可能适合在今年某个时候开始降息,但美联储需要对通胀回落至目标更有信心才能降息。鲍威尔表示,降息取决于经济发展方向,对通胀降至2%目标有一定信心。

资本市场表现:3.4-3.8,市场走势分化,三大指数涨跌不一;市场流动性保持充裕,大部分资金价格有所下行;债券市场,中证国债指数和中证企业债指数继续双双上行;商品市场,黄金价格、铜价上涨,石油价格回落;市场对美联储降息预期有所升温,美元指数有所回落,人民币兑美元小幅波动。

重点关注事件

政府工作报告提出,今年国内生产总值增长预期目标5%左右,居民消费价格涨幅3%左右。强化宏观政策逆周期和跨周期调节,继续实施积极的财政政策和稳健的货币政策,加强政策工具创新和协调配合。今年赤字率拟按3%安排,赤字规模4.06万亿元;拟安排地方政府专项债券3.9万亿元。拟连续几年发行超长期特别国债,今年先发行1万亿元。增强资本市场内在稳定性。保持人民币汇率在合理均衡水平上的基本稳定等。

简评:政府工作报告提出,2024年国内生产总值增长5%左右,主要基于促进就业增收、防范化解风险等需要。综合考虑国内外形势和各方面因素,实现5%的增长并非易事。

在具体政策安排上,财政政策较为积极。2024年财政赤字率拟按3%安排,与上年持平,但对应赤字规模4.06万亿元,比上年年初预算增加1800亿元;地方政府专项债券3.9万亿元,比上年增加1000亿元;特别国债1.5万亿元,包括新发行1万亿元和2023年结转的5000亿元。2024年总动用广义赤字约9.46万亿元,比2023年增加1.28万亿。

货币政策强调要灵活适度、精准有效,整体保持宽松。考虑到当前价格水平较低,2024年GDP目标为5%、通胀目标为3%,则货币供应量增速可能在8%左右;当前货币政策工具箱依然丰富,货币政策仍有足够空间,货币政策配合财政政策合理力度的宽松操作仍然可期;在外部环境方面,美联储仍有望于二季度开启降息,人民币汇率趋稳,政策空间弹性进一步增强。

总量政策延续稳健基调,宏观政策逆周期和跨周期调节保持强化。在高质量发展、中央政府加杠杆、房地产新发展模式、地方化债等大背景下,利率中枢有望保持低位。在资本市场上,固收类产品仍具备较强的市场吸引力,权益类产品发行有望触底回暖。配置策略上,在信用利差历史低位的背景下,久期仍是固收类产品获取收益的主要方向;新质生产力、促销费等相关领域则可能成为权益产品投资方向。

政策影响因素

(一)国内政策信息

1.央行行长潘功胜表示,中国的货币政策工具箱依然丰富,货币政策仍有足够空间。货币政策调控将更加注重平衡好短期与长期、稳增长与防风险、内部均衡和外部均衡的关系,强化逆周期和跨周期调节,着力提振信心、稳定预期、稳定物价。

2.证监会主席吴清强调,只有投融资平衡发展,资本市场才能够形成良性循环。监管者要特别关注公平问题,保护投资者是证监会最重要的核心任务。高质量的上市公司是资本市场内生稳定的基石,必须聚焦提高上市公司质量。

3.国家发改委主任郑栅洁表示,超长期特别国债将重点支持科技创新、城乡融合发展、区域协调发展、粮食能源安全、人口高质量发展等领域建设。《推动大规模设备更新和消费品以旧换新行动方案》重点将实施设备更新、消费品以旧换新、回收循环利用、标准提升“四大行动”,设备更新将是一个年规模5万亿元以上的巨大市场。

(二)货币政策信息

1.公开市场操作

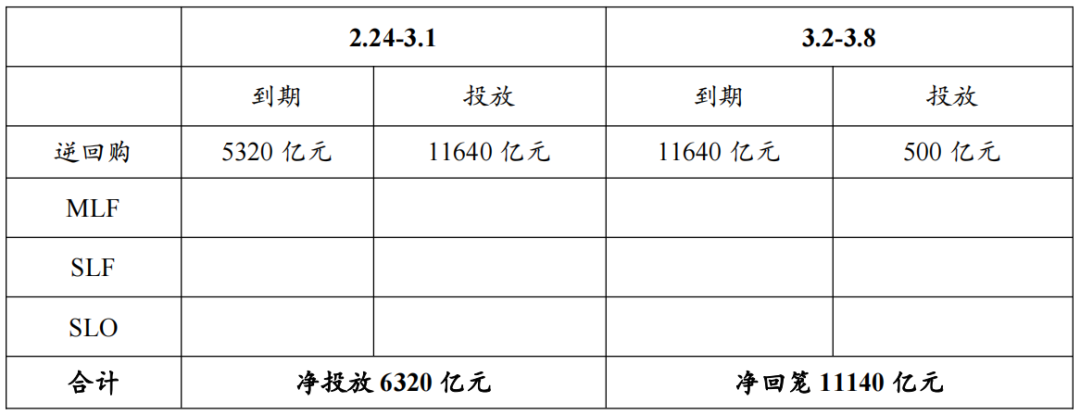

根据央行公告,3.2-3.8,央行累计开展公开市场逆回购操作500亿元,无MLF投放;共有11640亿元逆回购到期,无MLF到期,共实现资金净回笼11140亿元。

(三)国际信息

1.美联储主席鲍威尔在国会作证词,重申可能适合在今年某个时候开始降息,但美联储需要对通胀回落至目标更有信心才能降息。鲍威尔表示,降息取决于经济发展方向,对通胀降至2%目标有一定信心。

2.欧洲央行公布最新利率决议,连续第四次维持三大关键利率不变,符合市场预期。不过,欧洲央行下调了欧元区通胀预期,今年的通胀预期从此前的2.7%下调至2.3%,并预计将在2025年实现2%的通胀目标。

3.日本央行行长植田和男发表讲话表示,实现价格目标的可能性正在逐渐上升,如果能实现物价目标,将考虑调整宽松政策。如果取消负利率,加息幅度将依届时情况决定。

宏观影响因素

(一)国内经济数据

1.国家统计局公布数据显示,2月份,全国CPI环比上涨1%,涨幅比上月扩大0.7个百分点,同比由上月下降0.8%转为上涨0.7%;2月PPI环比下降0.2%,降幅与上月相同,同比下降2.7%,降幅略有扩大。

简评:2月CPI上涨0.7%是自2023年9月以来首次正增长,且涨幅超出市场预期的0.4%。本次上涨食品和服务是主要贡献,也包含春节错位的影响。具体来看,春节需求和雨雪天气带动食品价格上涨,猪肉价格在连续下降9个月后首次转涨;非食品价格方面,国际油价上行带来交通燃料类价格环比上涨。核心CPI同比上涨1.2%,为2022年2月以来最高涨幅。受春节出行因素影响,服务价格环比涨幅达历史最高水平。2月PPI环比下降0.2%,持平前值,同样也受春节因素影响。从结构上来看,国际原油价格上行,带动国内石油相关行业价格上涨;市场需求改善带动有色金属冶炼和压延加工业价格上涨0.2%;而建筑产业链有待改善,锂离子电池制造等新制造业也有待于进一步优化。随着4-7月基数下行,叠加政策合力,有利于CPI和PPI中枢的抬升。

2.据海关统计,今年前两个月,我国货物贸易进出口总值6.61万亿元,同比增长8.7%,创历史同期新高。其中,出口3.75万亿元,增长10.3%;进口2.86万亿元,增长6.7%;贸易顺差8908.7亿元,扩大23.6%。出口和进口增速双双大幅超出市场机构预期。汽车、家电和集成电路出口增速表现抢眼,分别同比增长15.8%、24.3%和28.6%。

简评:受基数效应、海外需求及全球半导体周期等因素影响,1-2月出口数据强于预期。在出口目的方面,对美国(13.9%)、东盟(15.7%)出口增速大幅回升,对欧盟出口延续小幅回落(14.8%),对其他新兴市场出口延续偏强。在产品结构方面,1-2月我国机电产品出口增速回升8.2个百分点至8.5%,拉动出口5.1个百分点,其中,电子产业链相关的集成电路、电脑、音视频设备出口增速分别回升21.7、7.0、8.0个百分点;地产后周期的家具、家电、灯具出口增速显著高于整体,分别回升23.7、6.1、29.4个百分点至36.1%、20.8%、30.5%;船舶1-2月出口增速高达173.1%;在高基数之下汽车1出口同比为12.6%,增速中枢有较明显放缓。出口数据开门红,有助于修正宏观经济预期,但持续性仍需后续数据的进一步验证,出口数据的改善也有助于2024年增长目标的实现。

(二)国际经济数据

1.美国劳工部发布报告显示,美国2月非农就业人口增加27.5万人,远超预期的20万人,但1月数据从此前的35.3万人大幅下修至22.9万人。同时,去年12月数据也由33.3万人下修至29万人。2月失业率升至3.9%,创2022年1月来新高,预期为持平于3.7%。平均时薪同比升4.3%,预期4.4%,前值4.5%;环比升0.1%,预期升0.3%,前值升0.6%。

简评:美国非农就业统计来自机构调查,失业率统计来自家庭调查,两者在样本、调查期、调查范围等方面存在诸多差异,也导致机构调查口径的非农就业人数与家庭调查口径的就业人数经常出现背离。2023年12月份非农新增就业人数从33.3万人下修至29万人,1月则从此前的35.3万人大幅下修至22.9万人,前两个月共向下修正了16.7万人,形成本期新增就业读数的超预期因素。2月新增就业依然主要分布在教育保健服务、休闲和酒店、政府部门。失业率从1月份的3.7%升至3.9%。这标志着失业率四个月来首次上升,目前失业率处于过去两年来的最高水平。美国2月非农就业报告强化美联储6月降息预期。

2.美国至3月2日当周初请失业金人数为21.7万,略高于预期的21.5万和前值21.5万,仍处于历史低位。

资本市场表现

(一)股票市场表现

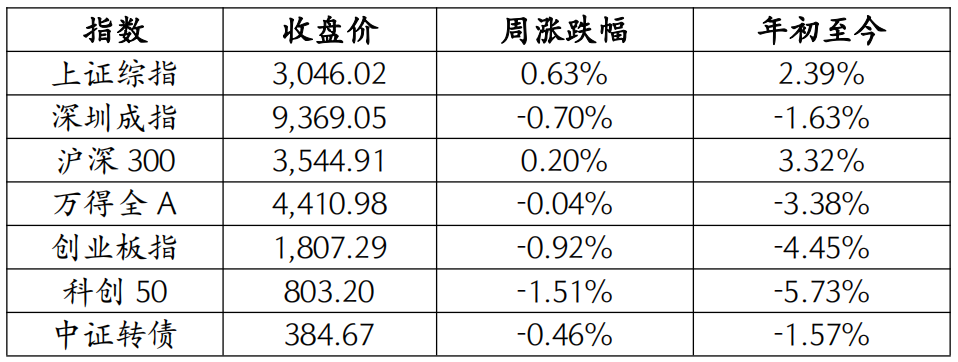

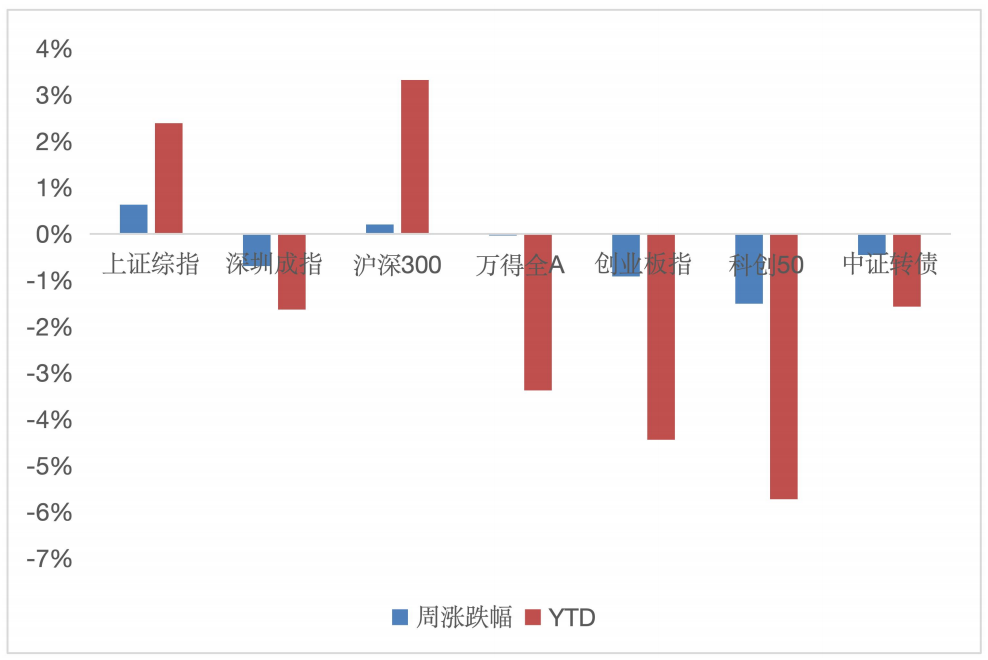

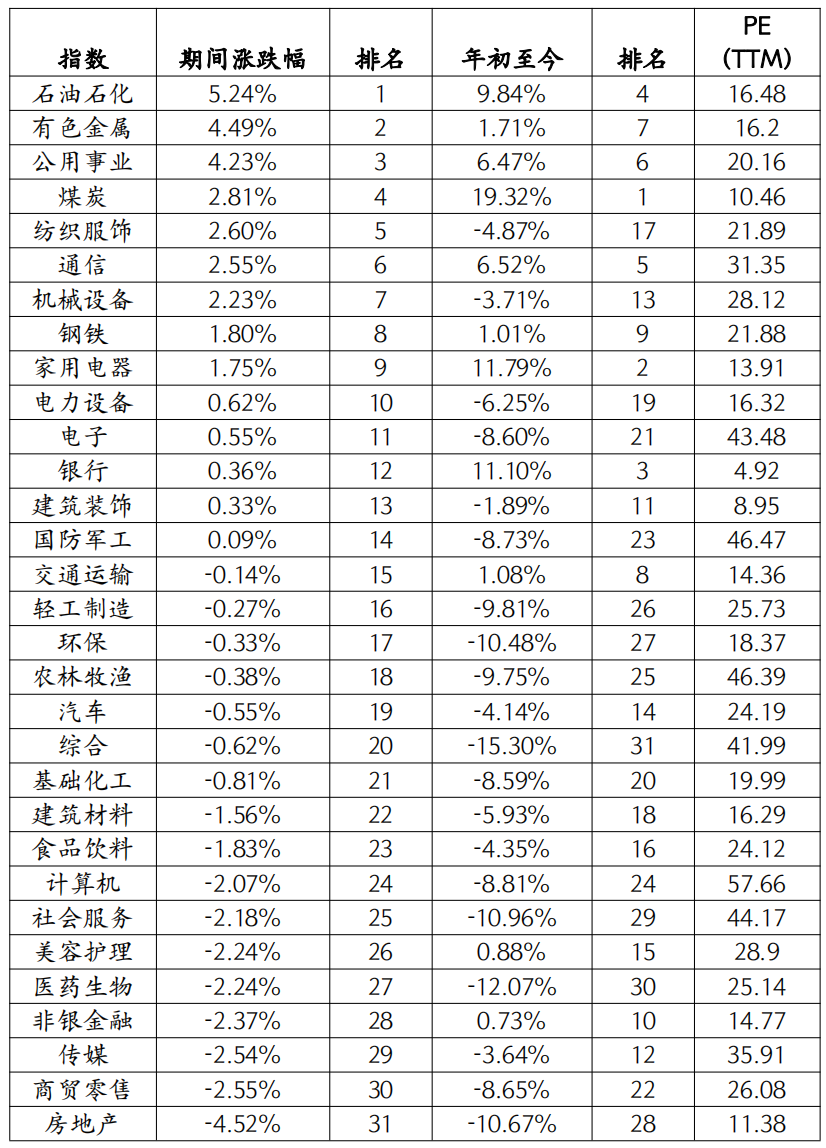

3.4-3.8,市场走势分化,三大指数涨跌不一。其中,上证指数上涨0.63%,沪深300指数上涨0.20%。从行业上来看,石油石化、有色金属和公用事业等行业涨幅靠前,传媒、商贸零售和房地产等行业垫底。

(二)市场资金价格表现

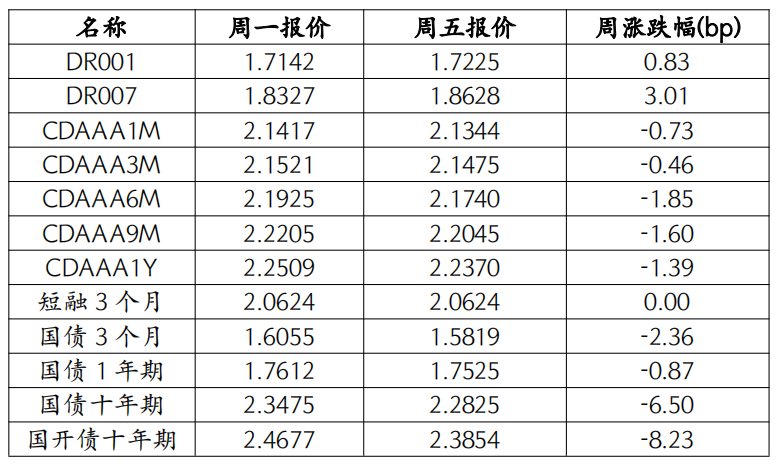

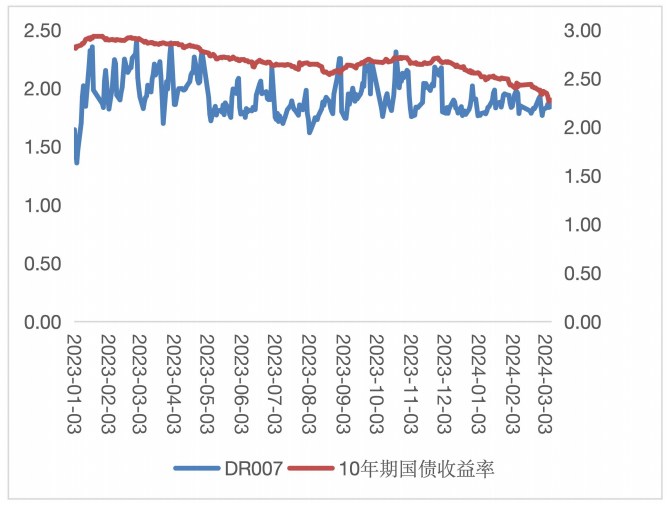

3.4-3.8,市场流动性保持充裕,大部分资金价格有所下行。从价格变化趋势来看,DR007上行3.01BP;十年期国债收益率下行6.50BP为2.2825。

(三)债券市场表现

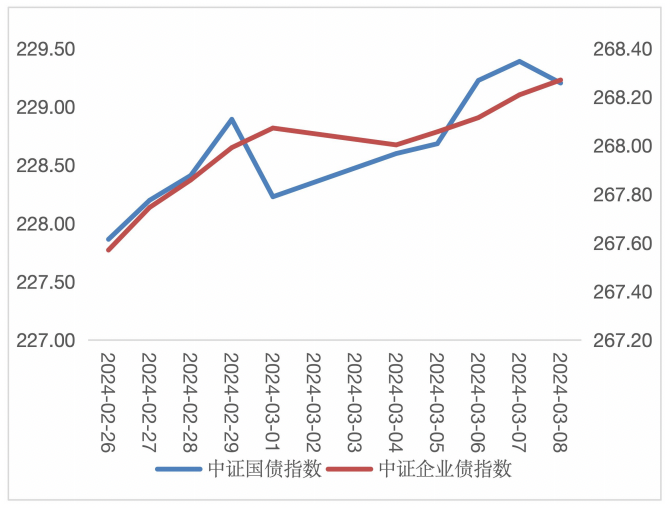

从债券市场表现来看,受中长期利率下行等因素影响,中证国债指数和中证企业债指数继续双双上行,中证国债指数上行0.94点,中证企业债指数上行0.20点。

(四)商品市场表现

从黄金价格来看,上周COMEX黄金由2095.70美元/盎司上涨至2185.50美元/盎司。美国经济降温、美债供应回落、降息周期后移但仍有望开启,意味着美债利率回落趋势较强,金价上涨空间打开。从铜的价格来看,上周LME铜的价格由8394.00美元/吨反弹至8552.00美元/吨。美国就业数据弱于预期,市场隐含经济衰退风险,而国内基本面支撑力度有限,这使得铜价上行空间受限。从石油价格来看,IPE布油期货结算价由83.46美元/桶回落至82.05美元/桶。欧佩克+减产在过去2个月时间将油价推高了10美元左右,被市场计价较为充分,但在欧佩克+宣布减产延长到二季度之后,油价未能进一步走强,很大程度上是因为在供应端减产基础上,新年来需求端没有给油市带来看涨能量。油价几次冲高遇挫,回落下寻支撑是市场的自然选择。

(五)汇率市场表现

从汇率来看,上周美元对人民币汇率中间价由7.1059下跌至7.0978。市场对美联储降息预期有所升温,美元指数有所回落,人民币兑美元小幅波动。