来源:资管云

2024年将是城投业务从业者非常难受的一年。

最近,无论是做债券投资还是做城投非标业务的从业者,都无比关注一份只在内部流传的文件——14号文。

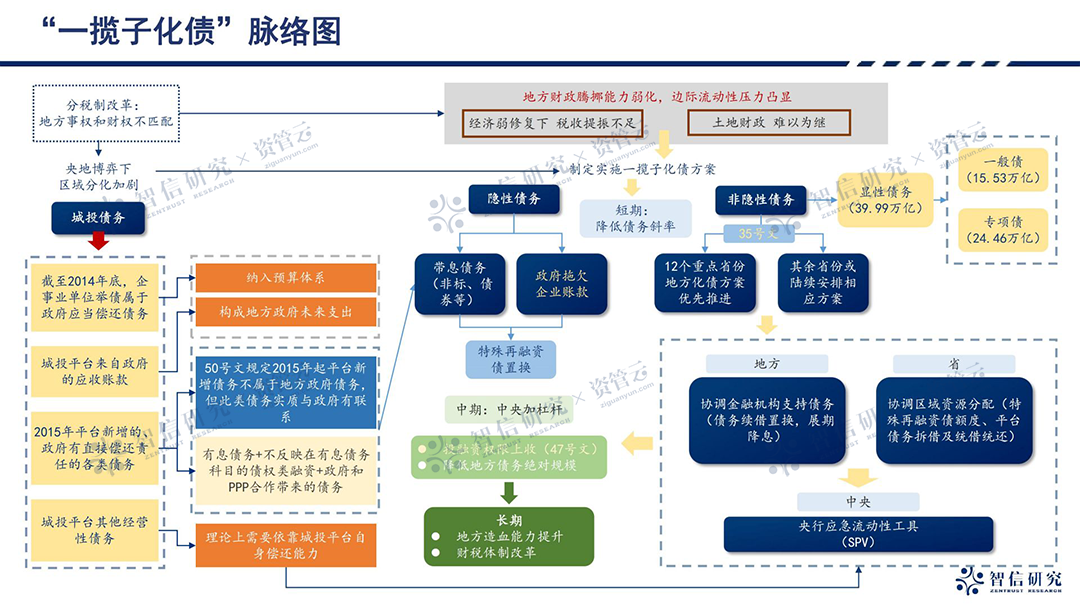

在2024年2月23日国务院常务委员会开完后的一周,国务院办公厅下发《关于进一步统筹做好地方债务风险防范化解工作的通知》(简称“14号文”),将35号文中规定的12个重点化债省份扩围,新增19个省份可自主申报。

跟35号文一样,这又是一份少数人才有机会见过真容的文件。

14号文对35号文打补丁,体现在14号文是下沉到了地级市,获批后参照12个重点省份的化债政策。如果是19个省全覆盖,而不是19个省的地级市且自主申报,那估计大家就可以就此躺平,今年就没啥城投项目可做了。

作为35号文的打补丁文件,14号文出的相对比较克制,一方面肯定了12个重点省份的化债取得阶段性成果,另一方面对新增的19个省份并没有强制要求每个省至少纳入一个地市,而是根据债务负担重、化债难度自主申报。

至此,一揽子化债的整体政策框架基本清晰。35号文标志着一揽子化债整体性提出,限制隐形债务高企新增债务;47号文限制了12个重点省份的固定资产投资;14号文将化债进一步扩围。

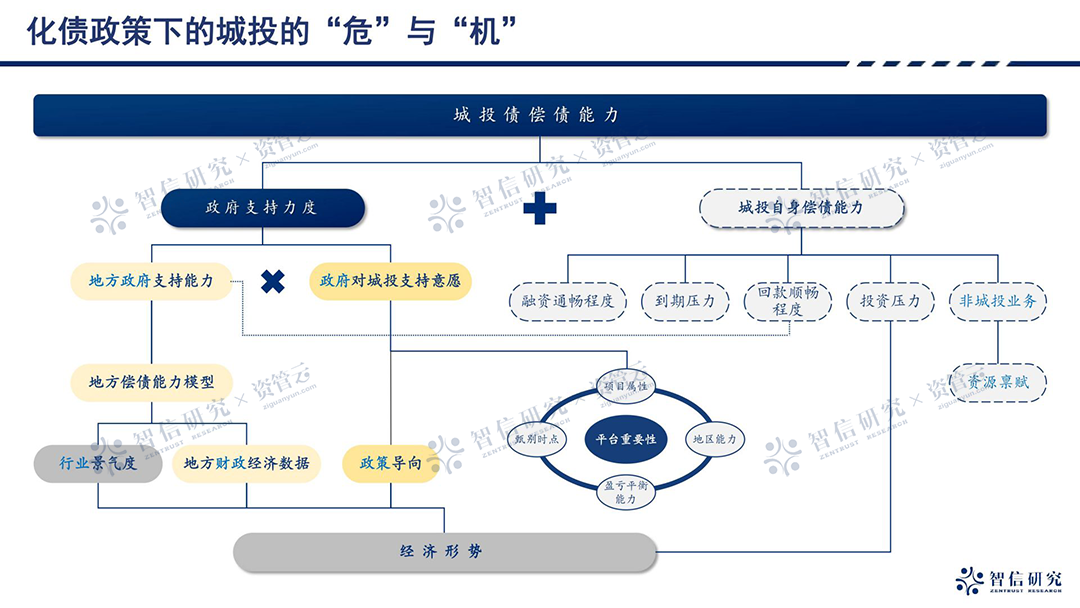

随着一揽子化债政策的演进,地方政府化债进入新阶段。在这个阶段,地方国企表现出不同的态度,有的就此躺平,有的则在发现政府投资这条路被限制后,地方增长的目标并没有改变,因此压力更大。同时,在这个阶段推出了一系列新的金融工具,这些新的金融工具对各地投融资形成新的约束和边界条件。因此,城投信仰也从一体化走向分化,从“血统论”走向“技术性分化”,这种分化,很大程度影响城投债投资和城投非标业务。

对于城投业务的从业者,无论是做标的还是做非标的,2024年都会是非常难受的一年。

尽管这轮化债加固了“城投信仰”,让不少从业者认为,国家总体兜底意愿较强,城投不会有实质风险,但其实城投的风险,不再是表面的违约风险,而是业务容量和收益的急剧萎缩。做标债的无好债可拿,做非标的,一方面要担心自己是否会在化债过程中被牺牲掉,一方面又要担心新增项目越来越少。

这个时候,大家不得不思考,如何挖掘更具有性价比的城投资产?

以前谈及这个问题,一个最简单的回答是“信用下沉”。但现在,“信用下沉”背后包含更多的含义,对地方化债政策的理解、对央地关系博弈的理解、对区域风险的判断、对城投企业定位、分类的判断…… 有些城投,你以为它是城投,但它已经不是,有些城投尽管它不再是城投,但它却极具投资性价比。

因此,我们向大家重磅推出一门课——《地方政府债务形成与化解政策解读》。

这门课由周勤老师授课,她是国内著名央企咨询公司政府业务首席专家,某部委债务管理入库专家,博士后,著有多本政府投融资领域专著。操作过多省国企重组、政府融资平台转型、国企混改项目。参与过国家相关领域政策制定。

她将从“央地博弈关系与地方政府债务的形成”、“地方政府化债进入新阶段”、“城投信仰的一体化和分化”、“央地关系转折与城投发展趋势展望”四个方面,帮大家构建本轮地方政府化债的政策全貌、捋清地方政府化债的脉络、重新审视央地关系、理解城投信仰和政府债务之间的关系、并带我们看看城投发展的一些新趋势。

希望以此帮助大家重新构建城投业务的逻辑,帮助大家找到突破口。

精选推荐

课程收益

1、央地博弈关系和地方政府债务的形成

2、地方政府债务化解新阶段的政策解读

3、城投信仰和政府债务之间的联动关系及技术性分析

4、2023年最新政策带来的央地关系的转折和城投发展的新趋势

课程亮点

1、讲师具备多年从业经验,权威且接地气

2、讲师实践经验丰富,深入了解地方政府及国企、平台真实情况

3、系统化梳理地方政府与城投平台政策、发展、问题及最新变化

适合人群

1、所有参与二级市场投资城投债券、非标的金融机构投研人员

2、所有参与一级市场城投债券、非标发行的金融机构项目人员

3、与地方政府与城投平台合作的其他人员

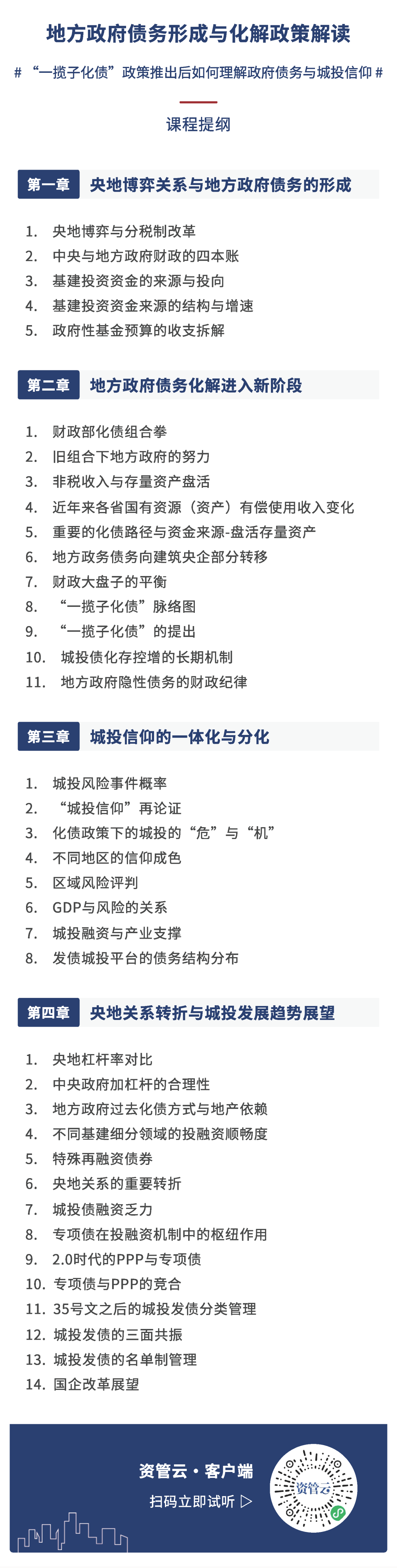

课程大纲