境内

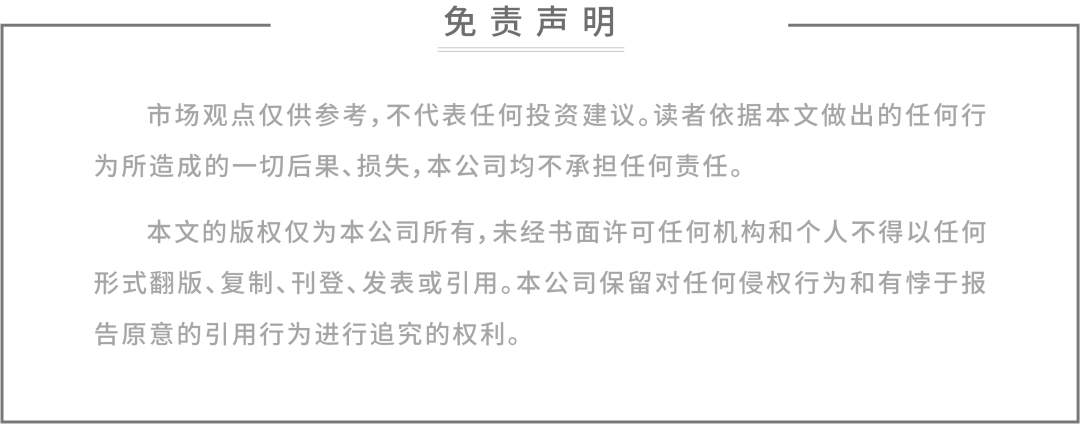

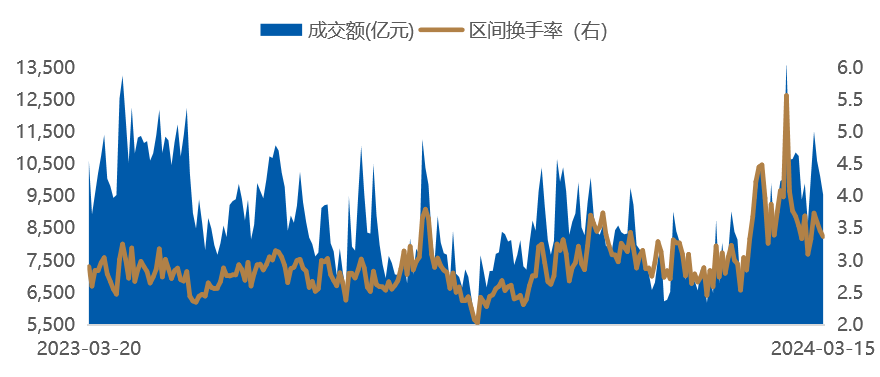

上周A股量价齐升,主要股指悉数飘红,创业板指涨幅领先。市场风格方面,成长风格占优,小盘股表现偏强。市场成交额与换手率有所回升,当周日均成交额10,380.82亿元,较前一周增量4.72%。北向资金恢复买入状态,当周累计净流入328.20亿元;南向资金上周累计加仓213.83亿港元,已连续第5周净流入。

境外

美国2月CPI数据再度高于预期,市场重新定价年内宽松预期,美股高位震荡,三大股指全部微跌。

全球主要股票指数

近一年市场成交情况(亿元)

近3个月北向资金日度流向(亿元,RMB)

数据时间:2024年03月15日;数据来源:Wind 外贸信托

数据时间:2024年03月15日;数据来源:Wind 外贸信托

近期地产与金融数据整体偏弱,PPI通缩幅度超预期扩大,基本面修复进展尚未得到数据明显好转的验证。与此同时美国通胀粘性仍高,美联储降息预期略有延后,海外资金环境边际趋紧。临近一季报披露期,市场仍以震荡整固行情为主,结构性机会更偏好政策受益的主题投资。

流动性方面

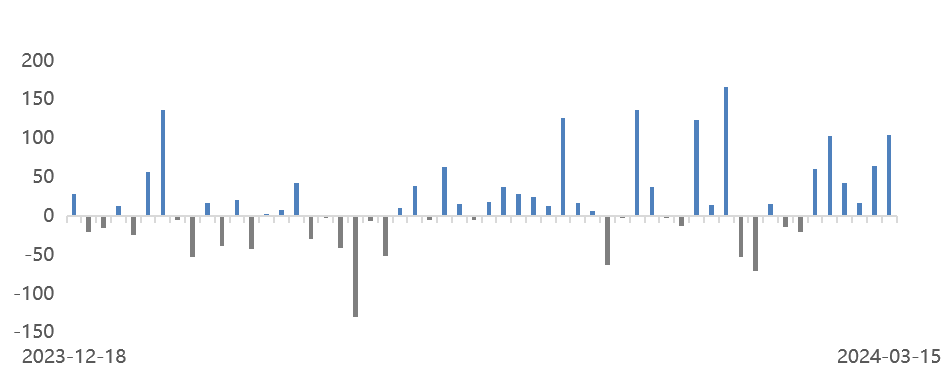

上周央行缩量续作MLF,公开市场净回笼1,050亿元,本周将有390亿元逆回购到期。市场资金方面,上周北向资金流入328.2亿,连续六个交易日流入,单周流入规模创2023年8月以来最大;当周A股市场主力资金净卖出124.46亿元,为连续第2周净卖出;当周最受市场资金追捧的行业依次是汽车、食品饮料、有色金属;股票型ETF当周场内净赎回金额101.76亿元,单周净赎回规模创11个月以来最大;杠杆资金持续回升,截至上周五融资余额14,765.45亿元,当周融资净买入236.11亿元。

A股市场融资融券余额

数据时间:2024年03月15日;数据来源:Wind 外贸信托

数据时间:2024年03月15日;数据来源:Wind 外贸信托经济复苏方面

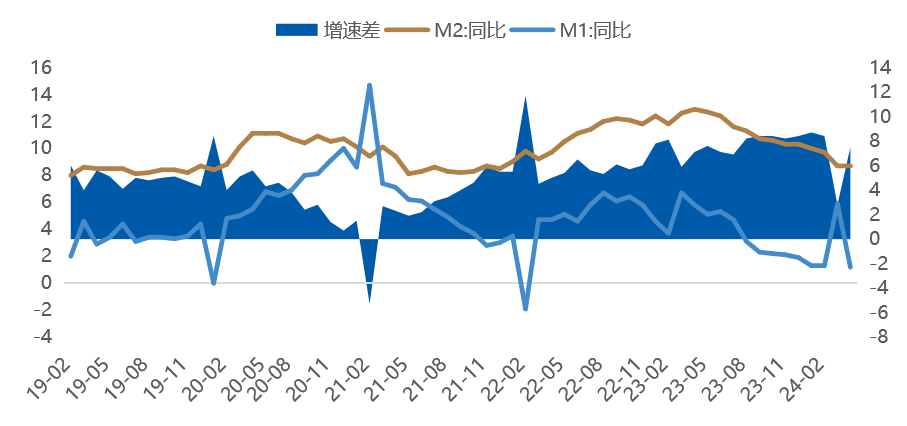

社融增速季节性回落。1-2月,新增社融8.06万亿,同比少增1.1万亿。截至2月末,社融存量同比增长9%,增速较2023年12月末下降0.5个百分点。从结构上看,人民币信贷是社融同比少增的主要原因,社融口径人民币信贷新增5.8万亿,同比少增9,298亿。2月M2同比增速持平于8.7%,M1同比增速从1月的5.9%季节性回落至1.2%,均低于市场预期,M1-M2剪刀差扩大至7.5%。

1-2月M1-M2剪刀差扩大

数据时间:2024年03月15日;数据来源:Wind 外贸信托

数据时间:2024年03月15日;数据来源:Wind 外贸信托海外因素方面

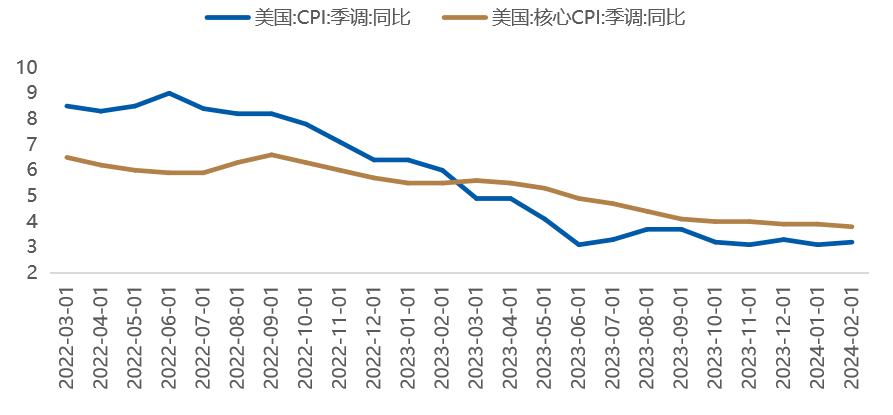

美国2月CPI同比增长3.2%,略微高于预期,前值3.1%,环比增长0.4%。2月核心CPI同比3.8%,预期3.7%,前值3.9%,环比增长0.4%,上月0.3%,预期0.3%。通胀数据仍有韧性,尤其是服务通胀环比仍维持高位,或仍有一定惯性。此外,美国2月零售环比反弹至0.6%,低于彭博一致预期(0.8%),呈弱反弹趋势。

美国2月CPI涨幅超预期

数据时间:2024年03月12日;数据来源:Wind 外贸信托

数据时间:2024年03月12日;数据来源:Wind 外贸信托复苏的斜率与进度是后疫情时代国内经济与资本市场的主线。

市场经过前期显著的时空调整已处于价值投资区间,党和政府对于促进经济复苏的决心与各项措施和居民可配置资产逐渐向权益迁移是支撑中长期看好的逻辑,结构性行情将继续成为市场常态,市场整体依然在按照长期慢牛的路线图上进行施工。

全球经济衰退带来的机遇与挑战并存以及中美竞争重塑关系是决定市场表现的长期因素,宽货币和宽信用的边际节奏与力度以及美联储政策边际变化是影响市场情绪的短期因素,而地缘冲突、国内经济复苏节奏与市场预期的偏差放大了短期因素的影响。上述因素的出现会加大市场整体的波动幅度,短期波动反倒带来更好的布局机会。让时间成为配置决策的好友。

供稿:中国外贸信托财富管理中心投顾团队