海外方面,美国通胀数据超预期走高带动美联储降息预期回落,10年期美债上行22BPs至4.31%。国内方面,上周五监管继续释放利好,证监会集中发布四项“两强两严”政策文件。另外周五央行披露了2月社融信贷数据,反映居民端需求依然有待恢复。

对于A股而言,A股估值、风险溢价、政策支持等多项指标看仍具有较好投资性价比,而未来行情的持续性和弹性,则更多取决于后续经济数据的验证。对于债市而言,短端性价比更高。

01.

回顾:A股反弹延续

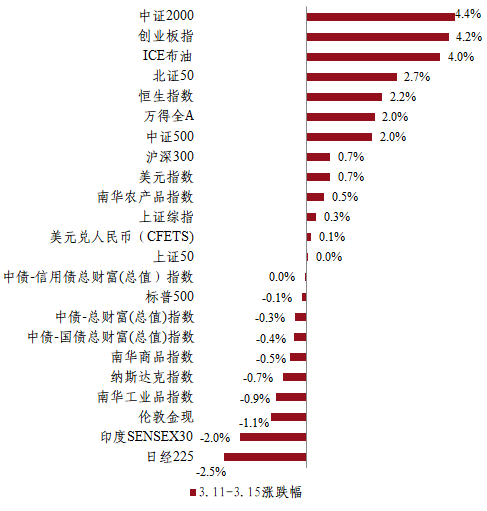

国内权益市场,上周市场震荡上涨,周五在北向资金大举流入的带动下,上证指数单周上涨0.28%。全A日均成交额超万亿元,同时北向资金本周合计净流入了328亿元。行业方面,汽车、食品饮料、有色金属领涨,煤炭、石油石化、家用电器领跌。北向资金大幅流入的原因之一可能是富时罗素将新调入的A股的纳入因子从12.5%提升至25%,调整措施于3月4日生效,3月15日进行指数调仓。

国内债市,短端和长端收益率均出现上行。在利多出尽的背景下,上周债市整体回调。我们重申上周观点,目前长短端利率均已处历史低位,市场对利空消息偏敏感,尽管资产荒逻辑仍然存在,但需持续关注潜在的经济基本面改善数据和稳经济政策是否会超预期。

商品方面,国际原油上涨、黄金下跌。需求方面,国际能源署上调了对2024年每日原油需求增速的预测;供给方面,俄罗斯石油设施遭袭引发供应担忧;供需关系紧张的预期推升原油价格上行。黄金方面,美国通胀数据明显超预期,市场降息预期降温,黄金价格仍出现高位下行。

国内资产股强债弱

02.

市场资讯

国内宏观,金融数据显示需求尚待修复 2月社融新增1.56万亿元,1-2月合计新增8.06万亿元,较去年同期少增1.6万亿元和1.1万亿元。2月人民币贷款新增1.45万亿元,1-2月合计新增6.37万亿元,较去年同期少增0.36万亿元和0.34万亿元。M1同比增速则在2月季节性回落至1.2%,且创下同期历史新低,显示后续企业支出需求或仍待观察。拖累社融表现的主因或仍是实体经济的信贷需求仍待提高。具体表现为社融口径下的人民币贷款1-2月累计少增9,298亿元,约占同期社融少增的85%,为主要拖累项。

3月15日,证监会集中发布《关于严把发行上市准入关从源头上提高上市公司质量的意见(试行)》、《关于加强上市公司监管的意见(试行)》、《关于加强证券公司和公募基金监管加快推进建设一流投资银行和投资机构的意见(试行)》以及《关于落实政治过硬能力过硬作风过硬标准全面加强证监会系统自身建设的意见》等4项政策文件,相关政策文件分别从严把发行上市准入关、加强上市公司监管、加快推进建设一流投资银行和投资机构、加强证监会系统自身建设这几个方面提出了相应的政策措施,重点突出“强本强基”和“严监严管”,有助于资本市场的平稳运行,为投资者创造一个更加良好的投资环境。

海外方面,美国通胀数据超预期走高带动美联储降息预期回落 美债利率美元纷纷上行 上周公布的美国2月核心CPI连续第二个月高于预期,美国2月CPI同比增3.2%,高于预期和前值的3.1%。2月CPI环比增0.4%,虽然符合预期,但高出前值的0.3%。而美联储更为关注的剔除食品和能源成本的核心通胀同比录得3.8%(这也是2021年5月以来的最低水平),高于市场预期的3.7%,但较前值3.9%有所回落。核心CPI环比录得0.4%,高于市场预期的0.3%,与前值持平,这也是最近八个月以来最大的涨幅。而剔除了住房的核心CPI(即超级核心通胀)环比增速录得0.5%,同比增幅高达4.5%,这也是2023年5月以来的最大增幅。总体看,美国通胀正在变得顽固,这可能会强化美联储在降息方面的谨慎态度。数据发布后,OIS对美联储降息的预期明显有所回落,在此背景下,美债利率和美元都录得明显上行。

03.观点交流

债市方面,基本面、实际利率、地产政策变化均不大,总体依然看好,但结构上主要看好2年左右的中短端。今年继续降息仍然是大概率事件。当前1.5-2年段利率债的曲线最为陡峭,相对价值高,风险保护也相对高。长端利率则较为充分的计价了悲观预期,结构拥挤,且面临1万亿超长期特别国债供给放量的考验,性价比显著降低。

权益方面,对于A股而言,投资者情绪和微观流动性在这轮市场反弹中得到一定修复,短期或仍可延续,而未来行情的持续性和弹性,则更多取决于后续经济数据的验证。

CTA策略,美联储加息周期的结束或有助于商品市场整体波动率中枢的回升,同时中央经济工作会议指出“多出有利于稳预期、稳增长、稳就业的政策”,2024年稳增长政策力度将大于2023年。在保持CTA组合稳健性的基础上,关注右侧配置机会的到来。标配,等待机会。

量化对冲策略,市场活跃度较前期有所上升,上周平均日成交额为10405亿元。上周表现较好的因子主要包括低流动性、成长能力、动量、估值等。对冲成本来看,小盘股期指当季合约周均年化贴水相对上上周有所收敛,上周五IH、IF、IC和IM当季年化基差率分别为-1.8%、-1.9%、-4.3%和-8.0%。后续alpha环境或有所改善。

指数增强策略,目前A股整体估也处在历史低位,关注央国企改革下的“中特估”主题,以及前期调整更多、弹性更高的科技等可能相对更受益。