宏观经济分析

2024年2月

►►►

国际宏观基本面

►

美国:通胀反弹,经济保持韧性

2月,美国ISM制造业PMI回落1.3个百分点至47.8%,大幅低于市场预期的49.5%,连续16个月处于收缩区间。服务通胀居高不下,2月CPI同比涨3.2%。

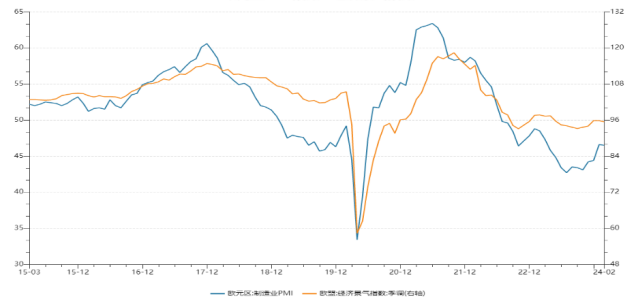

▼ 图表1:美国PMI指数及投资信心指数

数据来源:Wind

数据来源:Wind美国需求旺盛,经济处于复苏期,保持韧性。同时,房租和能源价格反弹推动的通胀上行,增强了美联储维持政策利率水平一段时间以观察数据的必要性。

►

欧洲:经济疲弱,欧元区或率先降息

欧元区2月制造业PMI为46.5,创两个月新低,也是连续第20个月低于荣枯线,消费者信心指数略有回升。

▼ 图表2:欧元PMI指数及经济景气指数

数据来源:Wind

数据来源:Wind欧元区2月通胀率按年率计算为2.6%,低于1月的2.8%,总体数据和核心数据均高于预期,但由于欧元区经济依然疲弱,通胀率降温以及经济预期疲弱将加大降息压力。

►►►

国际金融市场

►

外汇:美元保持震荡

随着美国经济数据和通胀的不断调整,美元指数在103附近保持震荡。

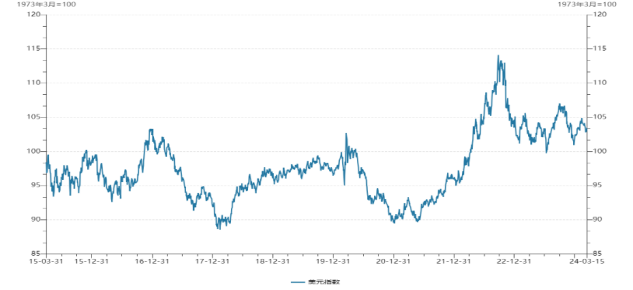

▼ 图表3:美元指数

数据来源:Wind

数据来源:Wind►

债市:美债收益率高位震荡

2月美国通胀数据超预期,10年期美债收益率上行,围绕4.1%左右震荡。

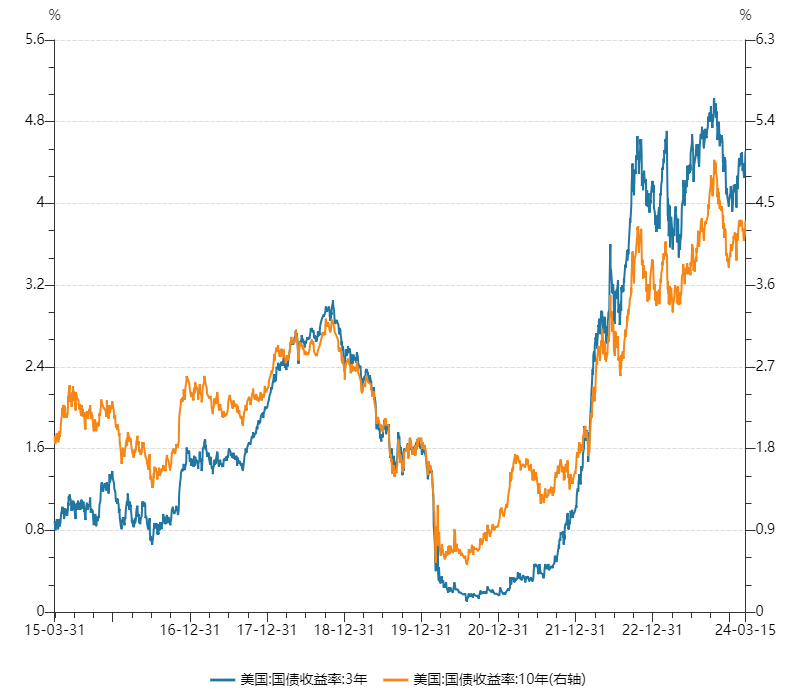

▼ 图表4:美债收益率

数据来源:Wind

数据来源:Wind►

股市:美股大幅上涨

企业盈利业绩强劲,同时AI浪潮启动,标准普尔500指数上涨5%,创下1980年以来的第五大2月涨幅。

►

大宗商品:黄金持续破新高

受到地缘政治冲突持续,美联储降息预期加强,黄金不断突破历史新高,长期看黄金上涨趋势不变,但需注意短期多空博弈的风险。

►►►

国内宏观基本面

►

经济弱复苏,政策托底护航

2月,国内制造业PMI小幅回落0.1个百分点至49.1,景气度有所回落。前2月出口受益于低基数等因素影响快速增长,但内外需偏弱问题依旧存在,需求端回暖之路仍道阻且长。

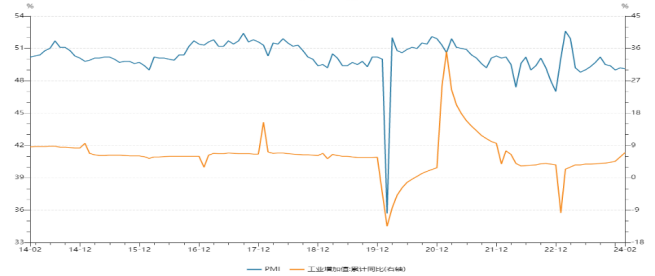

▼ 图表5:PMI及工业增加值

数据来源:Wind

数据来源:Wind两会政策定调偏积极,产业政策方面稳地产、扩内需、防风险。国内经济总体走势平稳,经济复苏继续。

►

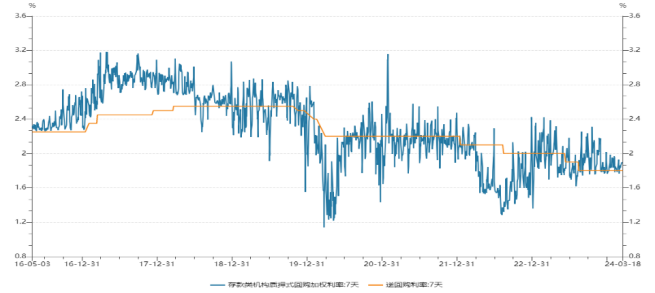

央行适时调节,市场流动性合理充裕

2月月度利率与1月保持一致,仍在政策利率上方。DR007的2月月度利率报1.86%,与前期保持一致。5年期LPR利率下调25bp,超预期降息助力稳增长。

▼ 图表6:公开市场逆回购及DR007

数据来源:Wind

数据来源:Wind受春节、政府发债等因素影响,2月资金面有较大压力。随着降准落地,以及MLF超额续做,对市场资金缺口能够形成有效补充,市场流动性合理充裕。

声明

• 本报告所采用的基础数据和信息均来自市场公开信息,所载的资料、数据、意见及预测结果仅反映収布本报告当时的情况,相应数据资料可能随时间被修正、调整或更新。

• 市场有风险,投资需谨慎。本报告中的所有信息或所表述的意见仅供研究认论或参考之用,不构成对任何人、任何机构的投资建议。投资者不应将本报告为作出投资决策的惟一参考因素,亦不应认为本报告可以取代自己的判断。

• 本报告版权仅为本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制、发表或引用,否则由此造成的一切不良后果及法律责任由私自引用、刊发者承担。

• 本公司对本免责声明条款具有修改和最终解释权。