假期消费推动需求改善,节后复工加快,经济修复势头仍需政策巩固。1-2月经济数据多超预期,宏观经济边际改善。生产端,海外需求回暖驱动生产端改善,非制造业PMI春节前后延续扩张;需求端,增发国债落地支撑基建稳定,设备更新推动制造业投资高增;价格端,春节错位支撑CPI回正。但需看到当前经济修复势头仍不稳固,PPI和房市仍处下行区间,需求端疲弱有向生产端传递趋势,融资端资产荒现状有所放大,地方财政收支缺口仍需中央支持。向后看,随着节假日等临时性因素消退,未来经济环比应有波动,年内经济或呈波浪式前进,未来政策端对于“通缩式”去杠杆容忍程度和海外高利率压制的博弈是年内宏观政策关注重点,年内工业品价格和房价的企稳将是宏观经济修复的信号灯。

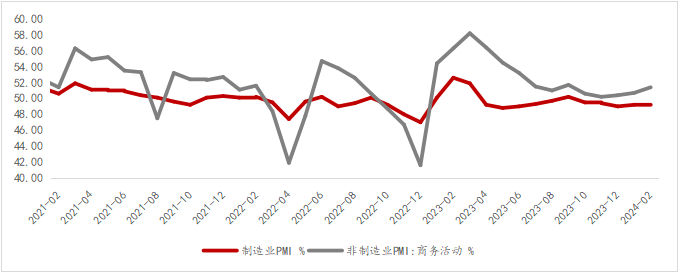

2月制造业PMI延续下行0.1个百分点至49.1%,连续5个月处于收缩区间。从分项看,春节“生产弱服务强”表现显著。生产扩张放缓,产需缺口收敛。2月PMI生产端大幅回落1.5个百分点至49.8%,节日效应显著放大需求收缩对生产端的影响。2月PMI新订单指数持平于49.0%,制造业生产活动有所放缓,市场需求亦较上月有所下降,总体产需缺口收敛,春节影响显著。

2月生产扩张放缓,非制造业延续回升

资料来源:WIND,光大信托研究院

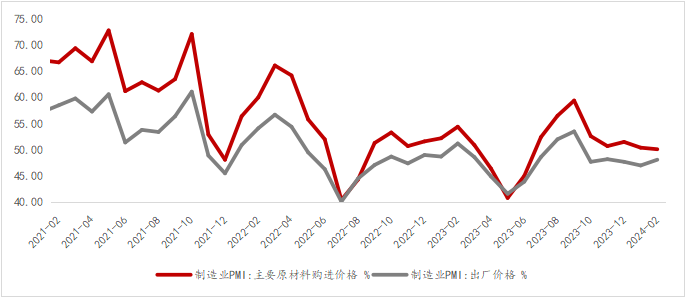

资料来源:WIND,光大信托研究院出厂价格仍差,补库意愿薄弱。原材料库存、产成品库存分别变动-0.2、-1.5个百分点,较上月降幅加快,企业补库意愿持续磨底。原材料价格回落0.3个百分点,同时,产成品价格回升1.1个百分点至48.1%,仍处于收缩区间,生产降温带动产需缺口收窄。

2月PMI价格分化,原材料降价出厂涨价

资料来源:WIND,光大信托研究院

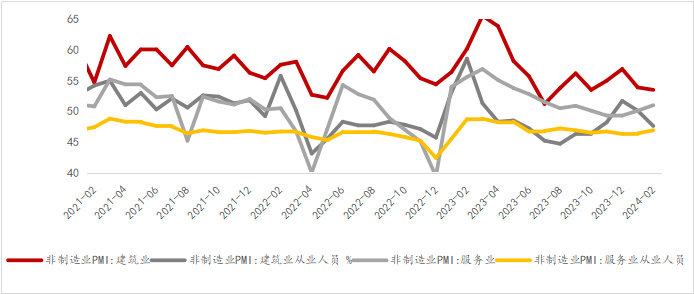

资料来源:WIND,光大信托研究院服务业回升、建筑业下滑,从业情况波动加大。2月服务业景气回升,服务业商务活动指数为51.0%,比上月上升0.9个百分点,春节假期效应显著,服务业扩张力度增强。另一方面,冬季气候及假期影响建筑业景气水平小幅下降0.4个百分点至53.5%,仍处于扩张区间。

2月服务业就业走强

资料来源:WIND,光大信托研究院

资料来源:WIND,光大信托研究院整体看,假期效应叠加需求收缩向生产端传递,2月产需缺口收窄,但整体景气度仍处低位。高频数据看,春节后工业生产和建筑施工有所回暖,但地产销售仍处弱势,农产品价格回落,需求仍处于低位。向后看,随着春节后复工复产,错月基数效应反转,库存趋势有望修复,3月PMI有望回升,但绝对水平或仍在线下。

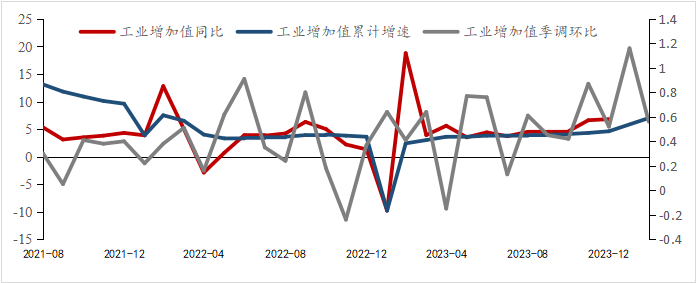

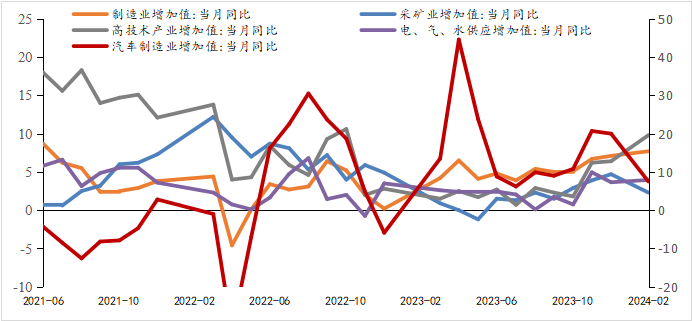

2024年1-2月全国规模以上工业增加值同比增长7%,消费品制造业和高技术制造业回升,需求生产稳中向好,整体工业生产景气度有所好转。分三大门类看,制造业回升与近期海内外需求回暖和中央政策利好制造业有关,采矿业增速放缓与近期地产投资下行、基建投资增速放缓有关。

规模以上工业增加值同比增长7%

资料来源:WIND,光大信托研究院

资料来源:WIND,光大信托研究院分行业看,受终端需求拉动增强、基建投资缓慢回升等影响,需求回暖拉动制造业生产加快回升。一是上游原材料行业放缓,除黑色金属外,能源品、有色和化工类同比增速都有所放缓;二是下游消费行业加快回升,食品农副、茶酒饮料、纺织等均增速明显,三是高技术制造行业修复。

采矿业工业增加值增速放缓

资料来源:WIND,光大信托研究院

资料来源:WIND,光大信托研究院总体看,受益于去年同期低基数效应和海内外需求边际改善,1-2月工业生产继续修复回升。向后看,在全球需求生产回暖的背景下,后续生产仍有修复回升动力和空间。近期新质生产力概念以及设备更新换代、耐用品以旧换新政策将利好制造业、消费品生产等需求扩大,高技术制造行业或拉动工业生产进一步回升。

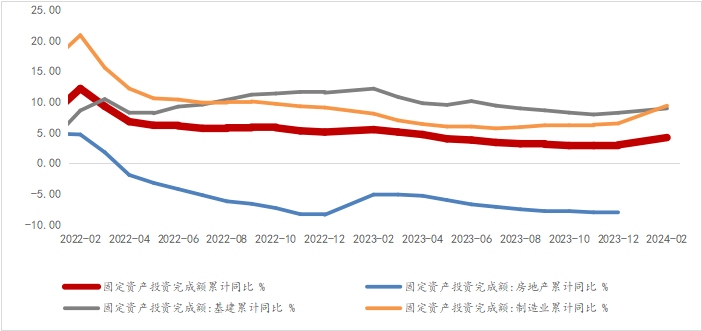

2024年1-2月,全国固定资产投资同比增长4.2%,较前值增加1.2个百分点。广义基建9.0%(前值9.2%),制造业增长8.2%(前值9.4%),房地产-9.0%(前值-9.6%)。单月看,2024年前两个月固定资产投资环比增长分别为0.24%和0.88%,较去年12月份(-0.25%)有明显修复趋势。

1-2月投资整体加速,基建保持韧性

资料来源:WIND,光大信托研究院

资料来源:WIND,光大信托研究院增发国债落地支撑基建保持韧性。今年专项债发行节奏偏慢,但1万亿元增发国债项目已全部下达完毕,对基建投资有一定支撑。同时,两会报告中提及的万亿超长期特别国债可更好支持大型基建项目落地。预计年内基建发力靠前,资金仍有一定支撑,但基建未来或呈现结构调整,项目或逐步向造血能力优秀项目和地区倾斜,重点省份化债背景下新增项目或受限。

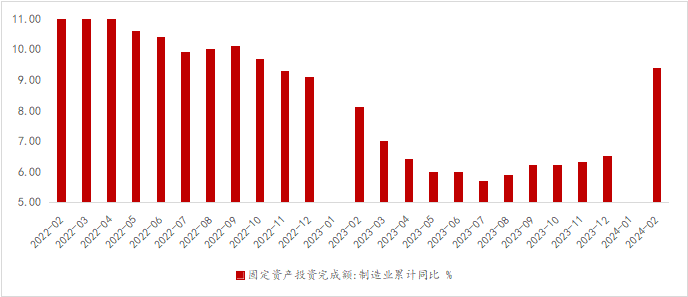

装备制造升级推动制造业投资继续加速。制造业投资实现开门红,弥补了地产相对弱势对整体固定资产投资的拖累。随着工业企业利润持续回暖,设备更新和制造业产业升级政策持续落地,预计制造业投资有望继续加速。

1-2月制造业增速再度反弹

施工端回暖拉动房地产投资跌幅收窄,1-2月房地产投资降幅收窄。施工端降幅明显收窄,但新开工面积降幅走扩至-29.7%。同时,前期支撑作用凸显的竣工端,增速出现明显下滑。资金端企业到位资金同比下降24.1%,其中,个人按揭贷款同比下降36.6%。春节后商品房成交面积和二手房成交面积有所上升,但百城成交土地总价有所回落,“小阳春”不及预期。房企融资协调机制推动存量项目施工有所加速,但竣工进度总体偏慢,房企资金端压力仍大,新开工动力薄弱。

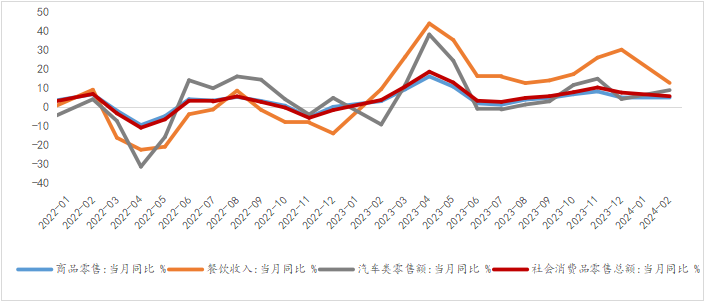

1-2月份,国内社会消费品零售总额为8.13万亿元,同比增长5.5%,略高于市场预期的5.4%,但低于前值去年12月的7.4%。

可选消费品表现突出。春节消费需求增强带动可选消费快速恢复,通讯器材、烟酒及体育娱乐用品类消费同比增速分别达到16.2%、13.7%和11.3%;汽车类消费增速也达到8.7%;地产相关消费回升,家电、家具、建筑及装潢材料消费同比增速均有显著提升。必选消费表现仍然稳健。春节提振下,粮油食品类、饮料类同比增长9%和6.9%。餐饮消费保持较高景气度。1-2月餐饮收入共计9481亿元,同比增长12.5%,主要受益于春节期间旅游、出行等服务业向好的带动。

1-2月社零同比增速有所回落,餐饮收入仍好于商品零售

资料来源:WIND,光大信托研究院

资料来源:WIND,光大信托研究院向后看,2024年作为“消费促进年”,新一轮消费刺激政策将逐步酝酿实施,涉及家用电器、汽车的以旧换新,以及新型消费潜能的激发等,将保障今年内消费中枢的继续回升。但同时,外部挑战增多、基本面恢复都还需要时间,居民收入恢复不宜高估,这将影响居民消费能力和意愿的提升。

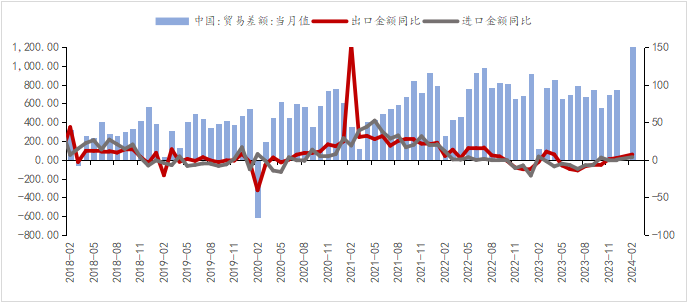

1-2月出口金额同比增加7.1%,贸易顺差同比增加7.08%。全球制造业PMI连续两月位于扩张区间,美国等发达经济体库存周期已经筑底,“一带一路”国家陆续进入补库存周期,海外需求回暖利好出口。

1至2月出口超预期,贸易顺差大幅增加

资料来源:WIND,光大信托研究院

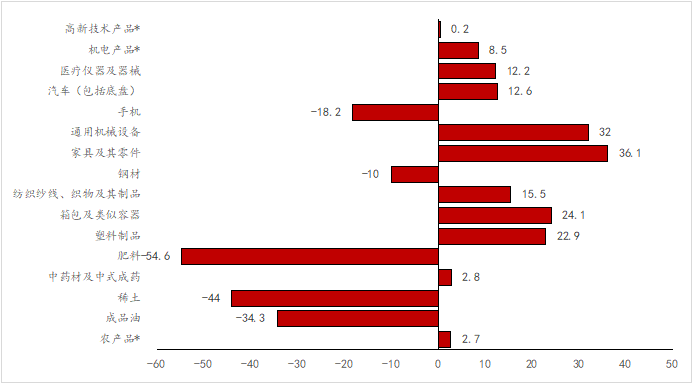

资料来源:WIND,光大信托研究院出口结构方面,多数产品同比好转,制造业产品为主要带动力量。1-2月,家具、机械设备、箱包、塑料制品、纺织物制品出口增速显著,家具机器零件、通用机械设备表现亮眼。而肥料、稀土、成品油对出口形成拖累。

1至2月制造业产品出口增速显著

资料来源:海关总署,光大信托研究院

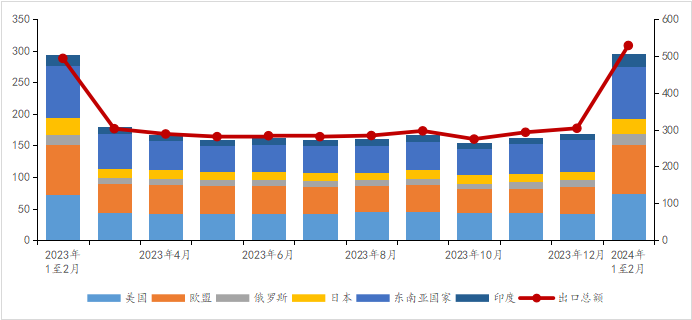

资料来源:海关总署,光大信托研究院我国对美国、东盟出口有所回升。除对日本、新加坡、菲律宾出口增速大幅回落外,1-2月对主要贸易伙伴出口增速基本全面回升,对非洲、拉丁美洲出口增速显著。

主要贸易国出口份额企稳

资料来源:海关总署,光大信托研究院

资料来源:海关总署,光大信托研究院1-2月,进口同比增长3.5%,铁砂矿、原油等进口金额增加,煤和天然气等虽进口数量有所增加,但受价格因素拖累,进口增速仍为负。1-2月,进口好于预期,主要是进口商品数量增加,不过受大宗商品价格下行影响,多数商品进口金额有所收缩。

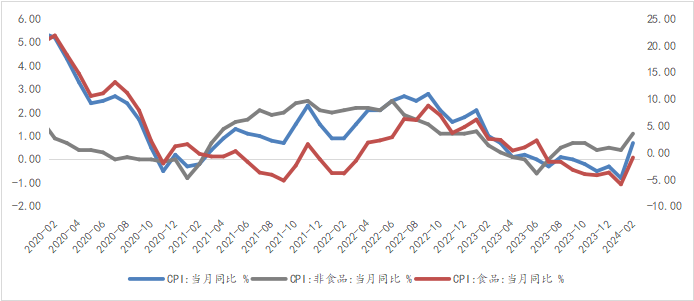

2月,CPI同比从-0.8%大幅回升至0.7%,环比大幅上行1.0%,较1月走扩0.7个百分点。分项看,一是食品项环比显著上涨,2月受降水天气不利于生鲜农产品储运以及春节消费需求增加影响,鲜菜、猪肉、水产品价格明显上升;二是非食品价格环比正增长,其中,交通和旅游价格上涨是主要推动。受春节错月和节假日外出活动驱动上行,教育娱乐同比增长3.9%(前值1.3%),交通通信同比-0.4%,较上月大幅改善2.0个百分点;三是核心通胀同比变动1.2%,春节长假推动需求大幅上行。整体看,2月CPI整体处回升态势,但消费品价格方面仍有压力,而服务价格方面则主要关注季节性趋势。

2月春节错月叠加供需收紧,物价回升

资料来源:WIND,光大信托研究院

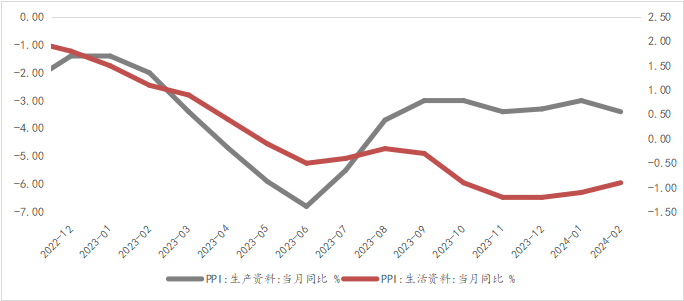

资料来源:WIND,光大信托研究院2024年2月,PPI同比下跌2.7%,跌幅走扩0.2个百分点;分项看,生产资料价格受春节生产淡季拖累下跌3.4%,较上月下降0.4个百分点,其中,原材料价格同比下跌是最大拖累;生活资料价格下跌0.9%,跌幅收窄0.2个百分点,耐用消费品价格同比上涨是最大支撑。

2月生活资料表现优于生产资料

资料来源:WIND,光大信托研究院

资料来源:WIND,光大信托研究院总体看,国际能源品价格短期仍是拖累,2月生活资料表现或有一定季节性因素,春节期间“弱生产、强消费”带动产需缺口边际收窄。随着基建实物工作量加速形成,高频沥青水泥价格企稳,复工进度加速或对3月PPI有所支撑,预计3月PPI跌幅或小幅收窄。

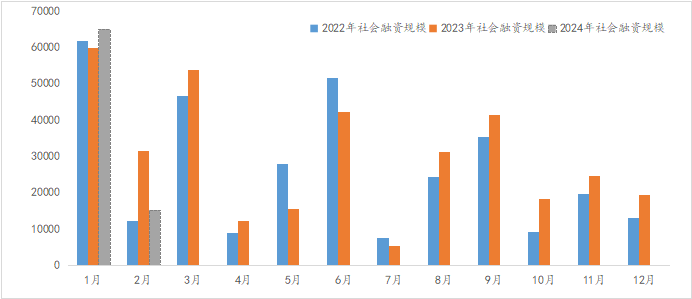

2月新增社融1.52万亿元,同比少增1.64万亿元,大幅低于市场预期的2.4万亿元;截至2月末,社融存量为385.72万亿元,同比增长9%,增速比上月下降了0.5个百分点。2月新增人民币贷款1.45万亿元,同比少增3600亿,略超市场预期的1.43万亿元。2月人民币存款增加9600亿元,同比少增18500亿元。

2月新增社融回落,低于市场预期

资料来源:WIND,光大信托研究院

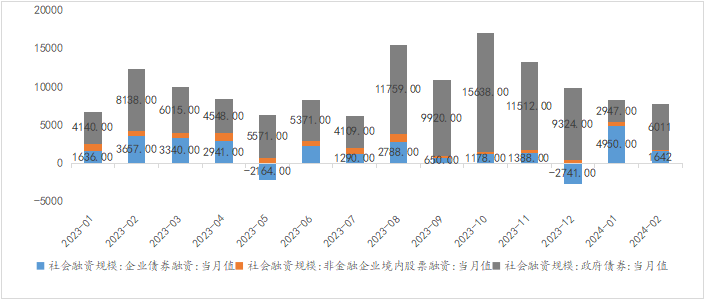

资料来源:WIND,光大信托研究院社融方面,社融增长低于预期,主要拖累项来自信贷和非标。2月对实体经济发放的人民币贷款增加9799亿元,同比少增8411亿元,既与春节时间错位有一定关系,也反映出我国实体融资尚未形成持续性恢复。未贴现承兑汇票减少了3688亿元,大幅减少3619亿元,也是2月社融同比少增的主要原因之一。而2月企业债券融资净增加1642亿元,同比少增2020亿元,但从累计来看,1-2月企业债券融资净新增6592亿元,同比多增1293亿元,依然是社融的较大支撑。2月政府债券同比新增6011亿元,同比少增2127亿元,1-2月累计政府债净发行8958亿元,同比少增3320亿元,是由于前期PSL集中投放、增发国债资金落地,政府债券发行节奏放缓。

2月社融各主要分项均有所回落

资料来源:WIND,光大信托研究院

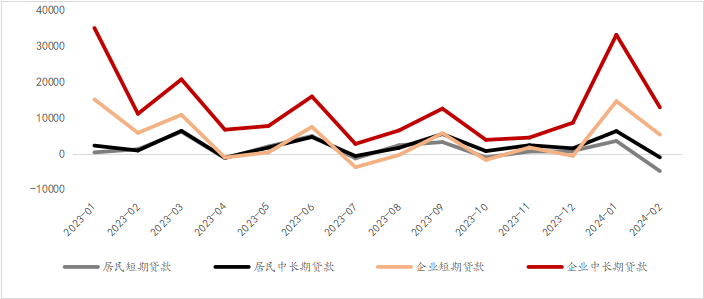

资料来源:WIND,光大信托研究院信贷方面,2月企业中长贷成信贷增长主要支撑,而居民端再度“去杠杆”。具体来看,2月企业中长期贷款新增1.29万亿元,同比多增1800亿元,反映了当前政策强调优化资源配置,加大了对重点领域的信贷支持。但同时,企业短贷同比少增485亿元;票据融资同比多减1778亿元,两者延续收缩态势。居民端信贷情况整体偏弱,居民中长期贷款减少1038亿元,同比多减1901亿元,主因楼市低迷,地产销售仍偏弱,1-2月百城房企销售额同比下降51.6%;居民短期贷款减少4868亿元,同比大幅多减6086亿元,可能的原因是春节期间耐用品消费阶段性走弱,以及春节前年终奖发放后,部分居民用来偿还短期贷款。

2月企业中长贷成信贷增长主要支撑

资料来源:WIND,光大信托研究院

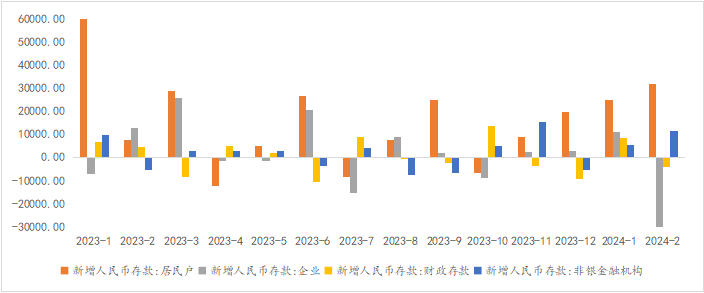

资料来源:WIND,光大信托研究院存款方面,截至2月末,人民币存款余额290.7万亿元,同比增长8.4%。从各部门存款数据变化看,2月居民存款增加3.2万亿元,同比大幅多增2.41万亿元;企业存款减少2.99万亿元,同比多减4.28万亿元,原因在于企业年前发放薪酬、福利使得存款在部门间变动。非银行金融机构存款增加1.16万亿元,同比多增1.67万亿元,反映了2月资本市场进入修复行情后,股票、债券等非存款性投资资金比例有所上升。财政存款减少3798亿元,同比多减8356亿元,反映当前财政支出力度加大。

2月居民存款同比多增,企业存款同比少增

资料来源:WIND,光大信托研究院

资料来源:WIND,光大信托研究院免责声明

本报告是基于本公司认为可靠的已公开信息,但本公司不保证该等信息的准确性或完整性。本报告所载的资料、意见及预测仅反映本公司于发布本报告当日的判断,且预测方法及结果存在一定程度局限性。在不同时期,本公司可发出与本报告所刊载的意见、预测不一致的报告。

本报告所载内容仅供参考之用,并不构成任何形式的投资建议。在任何情况下,本公司不对任何人因使用本报告中的任何内容所引致的直接或间接后果承担任何责任。

本报告所有表述是基于分析师本人的知识和经验客观中立地做出,并不含有任何偏见,投资者应从严格经济学意义上理解。我司和分析师本人对任何基于偏见角度理解本报告所可能引起的后果,不承担任何责任,并保留采取行动保护自身权益的一切权利。