海外方面,美联储召开3月议息会议,维持基准利率5.25-5.50%不变,符合市场预期。同时美联储点阵图维持2024年75bp降息指引,鲍威尔言论也显鸽派,10年期美债较下行9BPs至4.22%。国内方面,近期披露的经济数据来看,工业增加值、社零、固定资产投资同比等总体呈现企稳趋势,但房地产市场景气度仍不高。

对于A股而言,短期或在3000点附近震荡,而未来行情的持续性和弹性,则更多取决于后续经济数据的验证。对于债市而言,短端性价比或更高。

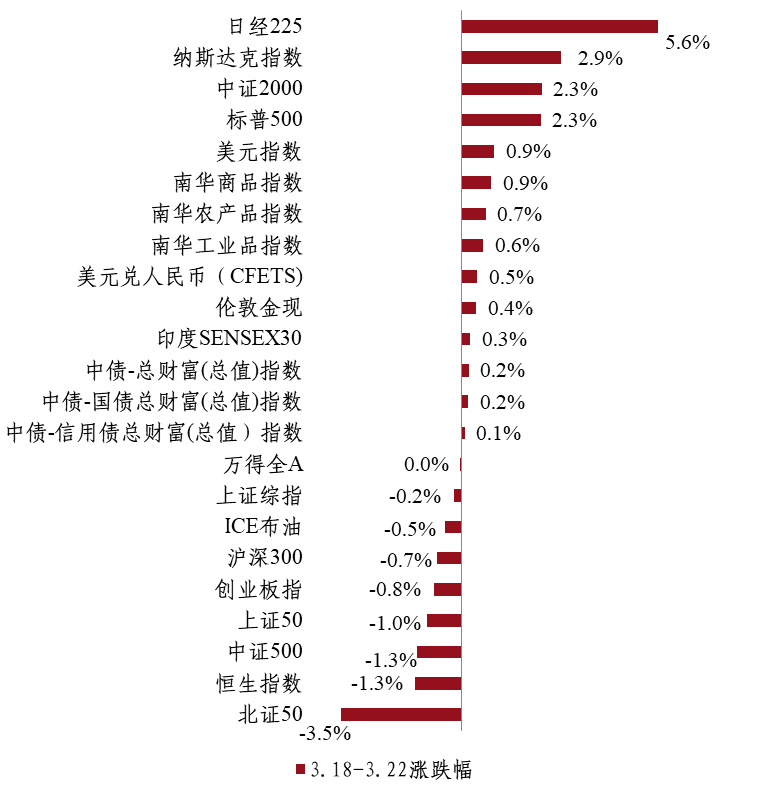

01.

A股呈现调整

国内权益市场,上周A股小幅下跌,上证指数、沪深300、创业板指下跌0.2%、0.7%、0.8%。受益于国产大模型Kimi概念的传媒板块上周大涨,建材、医药板块领跌。资金面,A股两市日均成交额维持在万亿元上方,美元指数走强使得人民币汇率承压,上周五离岸人民币对美元汇率突破7.27关口,北向资金转向净流出。

国内债市,上周资金面宽松,加之银行信贷投放平稳,机构债券配置需求较强。叠加股市疲弱,推动利率债收益率下行。截至上周收盘,10年期国债较前一周下行1BP至2.31%。

商品方面, 黄金上涨。美联储议息会议维持了今年降息3次的预测,同时鲍威尔讲话整体偏鸽,黄金价格上涨,但随后公布的美国制造业PMI、成屋销售等经济数据强劲,美元指数走强,限制了黄金大涨,全周上涨0.40%。

国内资产债强股弱

02.

市场资讯

国内宏观,2024年1-2月工业增加值同比7.0%(前值6.8%),社零同比5.5%(前值7.4%);1-2月固投同比4.2%(前值3.0%),其中地产投资累计同比-9.0%(前值-9.6%),狭义基建投资同比6.3%(前值5.9%),制造业投资同比9.4%(前值6.5%)。1-2月经济数据略好于预期,整体有强有弱、分化更加明显,其中:出口、投资、工业生产较强;地产销售进一步下探,建筑施工等实物工作量未见明显起色,消费、物价延续低位。

3月20日,国务院新闻办公室举行新闻发布会,央行副行长在会上表示,下一阶段,我国货币政策有充足的政策空间和丰富的工具储备,法定存款准备金率仍有下降的空间,存款成本下行和主要经济体货币政策的转向有利于拓宽利率政策的操作自主性。当前,央行继续释放宽松信号,有助于提振市场信心。

海外方面,3月21日凌晨,美联储宣布3月FOMC会议决议,其中,联邦基金利率目标区间继续维持在5.25%-5.50%,在同时发布的经济和利率预测报告中,美联储上修了经济增长和通胀预期,但仍保持了2024年降息三次(75bp)的预测。

在声明中,美联储的措辞同1月份相比几乎没有变化,即认为美国经济在稳步扩张,就业增长依然强劲,但删去了具体的时间区间表述,失业率也保持在较低水平。通胀方面,过去一年有所缓和,但仍处于高位。显示当前美联储对整体货币政策的经济环境及目标的看法均未变。发布会上,鲍威尔表态较为中性鸽派,后续联储或仍需要更多的时间来对降息时点进行判断。在发言稿以及问答中,美联储主席鲍威尔表示通胀水平取得了实质性放缓,而劳动力市场则保持强劲。已经达到利率水平的顶点,今年的某个时点降息是合适的。若劳动力市场出现超预期走弱,货币政策将会及时应对。去通胀进程将会较为颠簸,但仍在持续。

03.观点交流

债市方面,上周有较多增量信息,一方面国新办新闻发布会央行言论提升了未来降息可能性,若能落地将解除当前长端利率主要限制,打开下行空间;另一方面,基本面数据渐有暖意,虽然当前市场在牛市思维、经济复苏无弹性的影响下并无反应,但考虑到未来低基数以及财政政策持续推进形成实物工作量,不排除数据有持续向好的可能,进而对债市形成压力。这一多一空两者均属于 “慢” 变量,短期对债市影响有限,长端利率预计仍处于区间震荡的局面。

权益方面,对于A股而言,短期指数前期连续反弹后,在3000点附近可能持续震荡。而未来行情的持续性和弹性,则更多取决于后续基本面数据的验证。

CTA策略,美联储加息周期的结束或有助于商品市场整体波动率中枢的回升,同时中央经济工作会议指出“多出有利于稳预期、稳增长、稳就业的政策”,2024年稳增长政策力度将大于2023年。在保持CTA组合稳健性的基础上,关注右侧配置机会的到来。标配,等待机会。对于黄金而言,仍可战略性增配。

量化对冲策略,市场活跃度较前期有所上升,上周平均日成交额为10839亿元。上周表现较好的因子主要包括动量、低流动性、成长能力、综合质量等。对冲成本来看,上周大小盘股期指当季合约周均年化贴水相对前值震荡分化,上周五IH、IF、IC和IM当季年化基差率分别为-2.8%、-3.8%、-6.1%和-9.6%。近期alpha策略环境或有所改善。

指数增强策略,目前A股整体估也处在历史低位,关注央国企改革下的“中特估”主题,以及前期调整更多、弹性更高的科技等可能相对更受益。

免责声明

本报告由中建投信托股份有限公司(以下简称“本公司”)资本市场业务总部投研团队撰写发布,仅代表公司资本市场业务总部投研团队的观点和立场。

报告中的相关信息来源于本公司认可的已公开资料或其他信息,但本公司对该类信息的准确性及完整性不作任何保证。

本报告仅为报告出具日的观点、评估及预测,本公司对报告内容可在不发出通知情形下做出更改。

在不同时期,投研团队可能发布与本报告观点不一致的研究报告。

本报告内容仅供参考,所载观点不构成对任何特定投资者的建议。

本报告版权仅为本公司所有。

本文数据来源:Wind,中建投信托。