1.国务院办公厅印发《扎实推进高水平对外开放更大力度吸引和利用外资行动方案》,提出5方面24条措施。一是扩大市场准入,提高外商投资自由化水平。合理缩减外商投资准入负面清单,开展放宽科技创新领域外商投资准入试点,扩大银行保险领域外资金融机构准入,拓展外资金融机构参与国内债券市场业务范围,深入实施合格境外有限合伙人境内投资试点。二是加大政策力度,提升对外商投资吸引力。扩大鼓励外商投资产业目录和外资项目清单,落实税收支持政策,加大金融支持力度,强化用能保障,支持中西部和东北地区承接产业转移。三是优化公平竞争环境,做好外商投资企业服务。四是畅通创新要素流动,促进内外资企业创新合作。五是完善国内规制,更好对接国际高标准经贸规则。

2.财政部等三部门印发《划转充实社保基金国有股权及现金收益运作管理暂行办法》。《办法》规定,中央层面现金收益由全国社会保障基金理事会进行投资运营,地方层面将不低于上年底累计现金收益的50%,委托给社保基金会进行投资运营;对投资管理机构的考核应当体现鼓励长期投资(3年以上)的导向;社保基金会持有的现金收益可以进行投资的范围,包括银行存款、利率类产品、信用类产品、股票类产品、对划转企业及其控股企业的增资,以及股权投资。

3.央行副行长宣昌能表示,我国货币政策有充足的政策空间和丰富的工具储备,法定存款准备金率仍有下降的空间;正加强监测资金空转问题,将密切关注企业贷款转存和转借等情况。

4.3月20日,中国人民银行公布最新LPR报价:一年期贷款市场报价利率(LPR) 3.45%,前值 3.45%。五年期以上贷款市场报价利率(LPR) 3.95%,前值 3.95%。

5.国家统计局数据显示,1-2月份,全国规模以上工业增加值同比增长7%,比上年12月份加快0.2个百分点。社会消费品零售总额81307亿元,同比增长5.5%。投资增速回升,全国固定资产投资同比增长4.2%,比上年全年加快1.2个百分点。

总体来看,前2个月整体经济数据呈改善迹象,但地产销售、投资低位均未有显著改变。1-2月份,全国规模以上工业增加值同比增长7.0%,工业明显改善,新质生产力加快培育。其中,公用事业和制造业同比分别为7.9%和7.7%,代表新质生产力的计算机、通信和其他电子设备制造业增长14.6%;社会消费品零售总额同比增长5.5%,结构特征较为明显,增速较快的行业主要包括通讯器材、餐饮、体育娱乐用品、食品、汽车等,地产周期后商品消费也有所修复;投资增速回升,服务业、制造业、基建超预期较为明显,地产投资仍是主要拖累。随着“三大工程”的推进,地产投资负增长逐步收窄的概率较大。经济数据持续改善,利率处于低位,将对权益市场产生正向影响。

日本央行宣布加息10个基点,将政策利率从-0.1%至0上调至0%-0.1%;取消国债收益率曲线控制(YCC)政策,一年后将停止购买商业票据及公司债;停购日股ETF及房地产投资信托基金(REITs)。日本央行行长植田和男表示,将在一段时间内维持宽松的政策立场;加息步伐取决于经济和通胀;预计存款和贷款利率不会大幅上升。

2022年4月以来,日本核心CPI持续位于日本央行2%的目标线以上,“春斗”结果工资-物价进入良性循环,日本央行时隔17年再度加息,结束持续8年的负利率政策,为全球最后一个放弃负利率政策的主要经济体。截至2024年2月20日,日本央行的资产负债表总规模高达758.28万亿日元,远超2023年GDP(591万亿日元)。日本央行持有日本国债(JGB)约598.6万亿日元,持有股票ETF约37.19万亿日元(占比4%)。

在后续政策节奏上,当前市场预期日本本轮加息空间有限,幅度约35BP,短端政策利率由-0.1%加至0.25%。植田和男也指出,保持宽松的环境很重要,宽松条件将支撑经济和物价,“宽松货币环境”的定义是实际利率低于中性利率。如有必要,日本央行将考虑广泛的政策宽松选项,包括过去使用过的工具。

从影响上来看,此次日本央行加息符合预期,市场已对其进行较为充分的定价,对日本债市和汇率市场短期影响较小。未来加息空间超预期的概率不大,日元汇率、日债收益率仍有一定上行空间,但幅度或相对有限。在通胀条件下,日股企业基本面稳健,盈利仍有支撑,仍具备一定的吸引力。

(一)股票市场表现

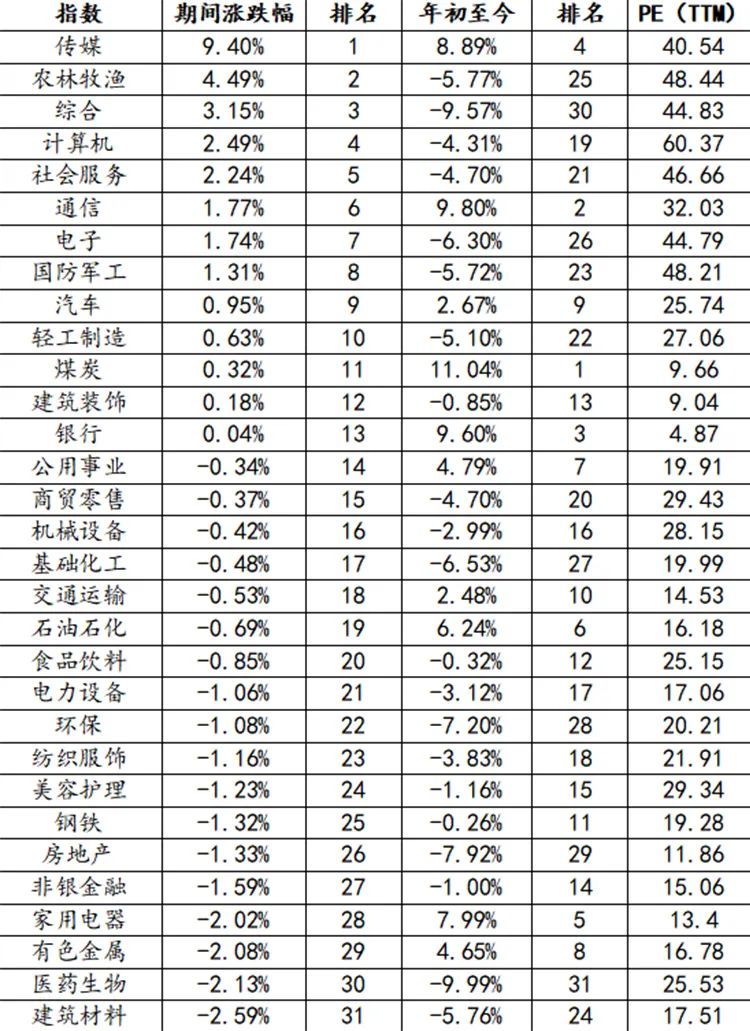

本周(3.18-3.22),受外部因素影响,市场有所回调,三大指数整体下行。其中,科创50指数下跌1.79%,创业板指数下跌0.79%。从行业上来看,传媒、农林牧渔和综合等行业涨幅靠前,有色金属、医药生物和建筑材料等行业垫底。

(二)市场资金价格表现

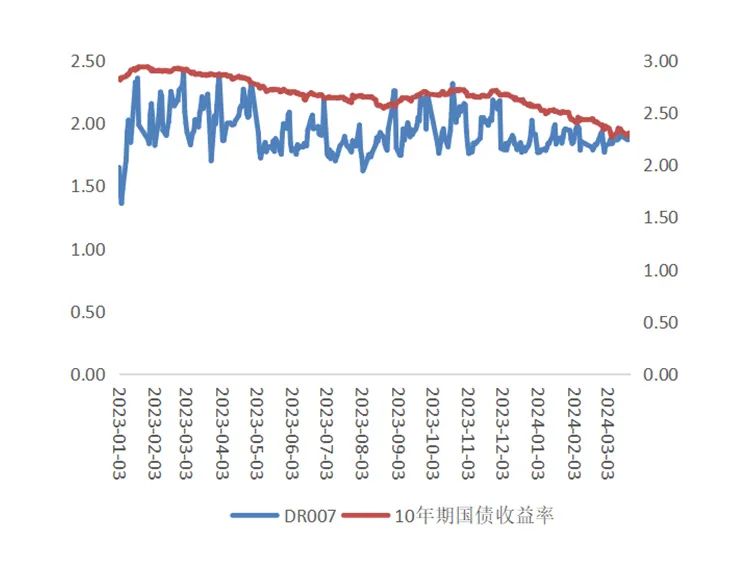

本周(3.18-3.22),市场流动性保持充裕,大部分资金价格有所下行。从价格变化趋势来看,DR007下行1.50BP;十年期国债收益率上行1.25BP为2.3051。

(三)债券市场表现

从债券市场表现来看,受市场流动性充裕等因素影响,中证国债指数和中证企业债指数继续双双反弹,中证国债指数上行0.39点,中证企业债指数上行0.33点。