境内

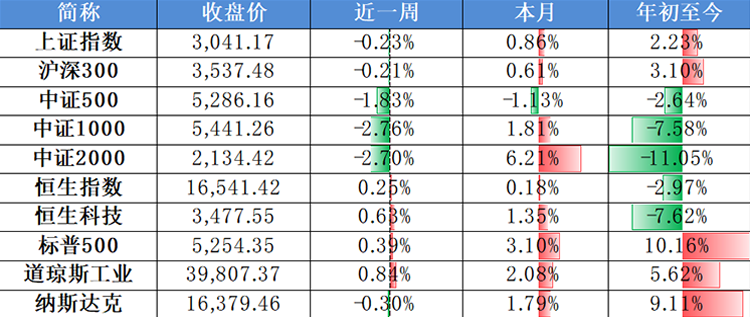

上周A股弱势整理,沪指围绕3000点关键点位震荡,上证50逆势走强。市场风格方面,价值风格防御性强,大盘股表现占优。市场成交额与换手率有所回落,当周日均成交额9,408.58亿元,较前一周缩减13.07%。北向资金交易量减少,当周再度扭转资金方向,累计净流入53.81亿元;南向资金上周累计加仓85.48亿港元,已连续第7周净流入。

境外

美国近期经济数据偏强,核心PCE通胀数据符合预期,美三大股指周线表现分化,以科技股为代表的纳指收绿,道琼斯、标普收红。

全球主要股票指数

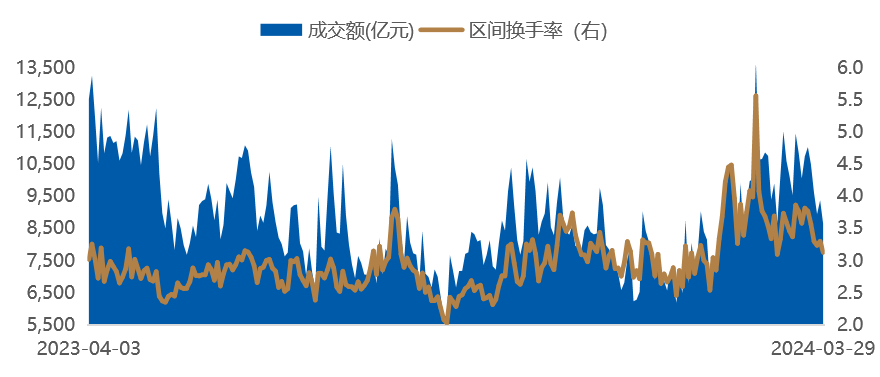

近一年市场成交情况(亿元)

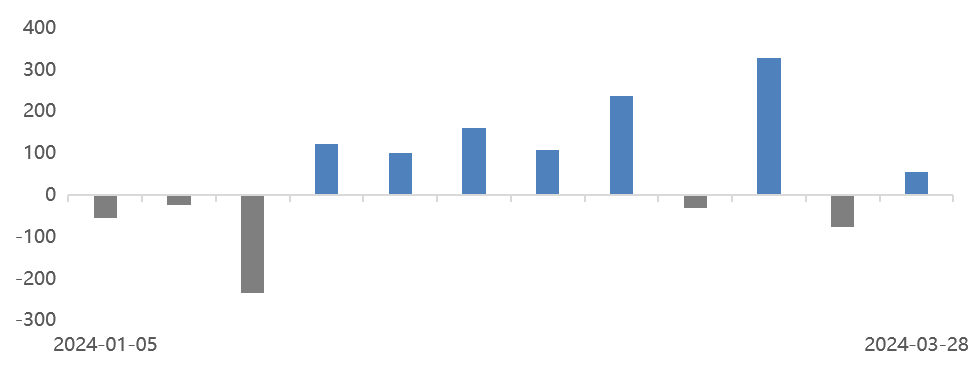

今年以来北向资金周度流向(亿元,RMB)

数据时间:2024年03月29日;数据来源:Wind 外贸信托

数据时间:2024年03月29日;数据来源:Wind 外贸信托

制造业与非制造业景气度双双回升,工业企业利润增速保持增长,基本面整体边际改善。美国近期偏强的经济数据降低了经济失速风险,海外关键通胀数据符合预期,美联储重申降息仍需等待。宏观经济的修复向上市公司盈利的传导尚需财报的验证,市场将由估值驱动切换到基本面定价模式。

流动性方面

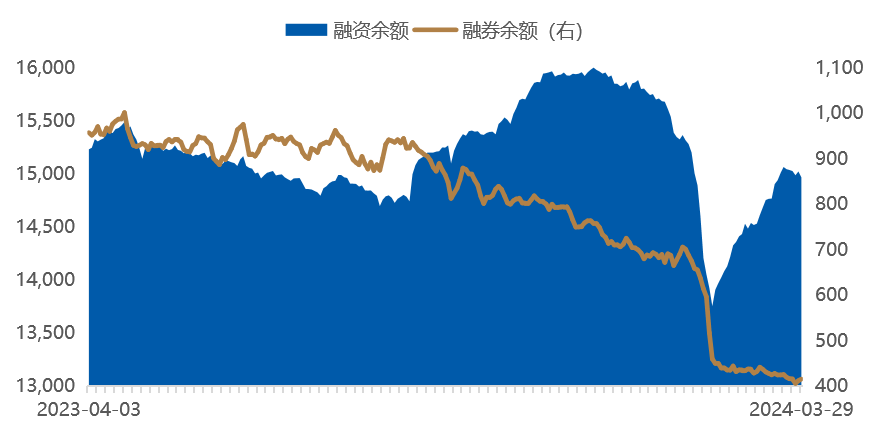

上周央行公开市场累计净投放7,780亿元,本周将有8,500亿元逆回购及800亿元国库现金定存到期。市场资金方面,因港股周五休市,上周北向资金仅有4个交易日,整体有所回流,当周累计净流入53.81亿元;当周A股市场主力资金净卖出696.66亿元,为连续第4周净卖出;当周最受市场资金追捧的行业依次是有色金属、银行、石油石化;股票型ETF当周场内净赎回21.81亿元,为连续第3周净赎回;杠杆资金有所回落,截至上周五融资余额14,964.31亿元,当周融资净卖出77.72亿元。

A股市场融资融券余额

数据时间:2024年03月29日;数据来源:Wind 外贸信托

数据时间:2024年03月29日;数据来源:Wind 外贸信托经济复苏方面

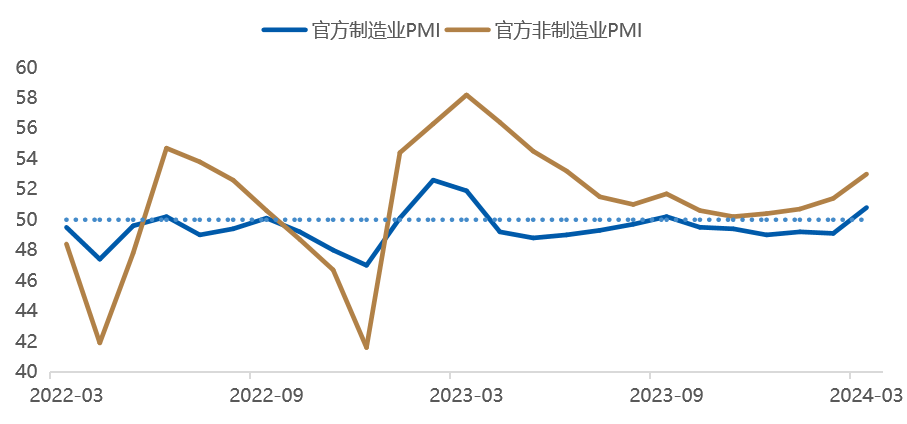

制造业景气度时隔五个月重回扩张区间。随着企业在春节过后加快复工复产,市场活跃度提升,3月制造业PMI升至50.8%,比上月上升1.7个百分点,重返扩张区间。非制造业商务活动指数为53.0%,比上月上升1.6个百分点。此外,1—2月份,全国规模以上工业企业利润同比增长10.2%,利润由上年全年下降2.3%转为正增,但与2023年12月同比数据相比,利润增速有所回落。

3月制造业景气度回升至扩张区间

数据时间:2024年03月31日;数据来源:Wind 外贸信托

数据时间:2024年03月31日;数据来源:Wind 外贸信托海外因素方面

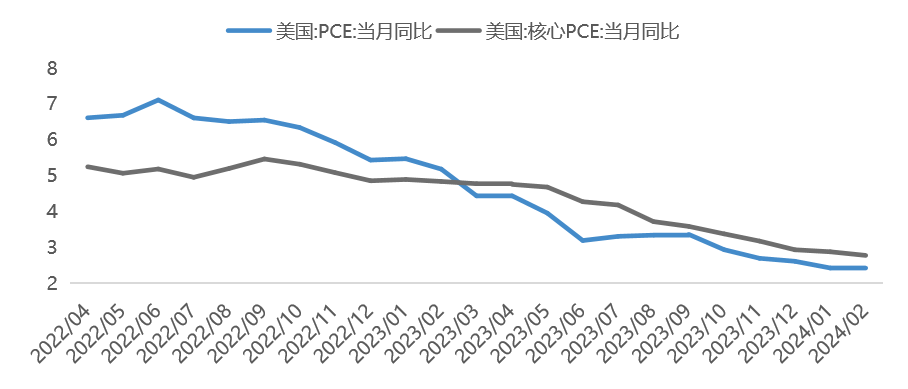

美国2月核心PCE物价指数同比增长2.8%,为2021年3月以来最低,和市场预期一致,较1月上修0.1个百分点的增速2.9%放缓。2月核心PCE环比增长放缓至0.3%,也符合预期,1月增速由0.4%上修至0.5%。鲍威尔评价核心PCE通胀数据“基本符合我们的预期”,并重申美联储并不急于降息。

美国2月核心PCE物价指数符合预期

数据时间:2024年03月29日;数据来源:Wind 外贸信托

数据时间:2024年03月29日;数据来源:Wind 外贸信托复苏的斜率与进度是后疫情时代国内经济与资本市场的主线。

市场经过前期显著的时空调整已处于价值投资区间,党和政府对于促进经济复苏的决心与各项措施和居民可配置资产逐渐向权益迁移是支撑中长期看好的逻辑,结构性行情将继续成为市场常态,市场整体依然在按照长期慢牛的路线图上进行施工。

全球经济衰退带来的机遇与挑战并存以及中美竞争重塑关系是决定市场表现的长期因素,宽货币和宽信用的边际节奏与力度以及美联储政策边际变化是影响市场情绪的短期因素,而地缘冲突、国内经济复苏节奏与市场预期的偏差放大了短期因素的影响。上述因素的出现会加大市场整体的波动幅度,短期波动反倒带来更好的布局机会。让时间成为配置决策的好友。

供稿:中国外贸信托财富管理中心投顾团队