云南信托研报

作为地产行业的标杆,万科深陷流动性危机的新闻在市场上传得沸沸扬扬,在最新的年报业绩会上,公司董事会主席郁亮、总裁祝九胜及监事会主席解冻自愿领取税前1万元的月薪。

万科三名高管此时宣布大幅降薪,正值公司流动性承压、资本市场信心波动时刻。3月29日,祝九胜在年度业绩会上承认,剔除预售监管资金及其他受限资金后,公司账面上可动用的货币资金余额面临短期偿债压力。

我们认为,未来对于万科的关注主要涉及以下几方面:

(1)销售数据:万科最大的现金流入来自于销售回款。根据我们的粗略估计,如果销售数据年化同比下降36%(月合同销售额190-200亿元人民币),万科的现金流可能转为负。今年一季度万科的销售额同比下降了43%,但部分原因是去年2月份的销售额基数较高。按12个月的滚动周期计算,万科的销售额同比下降了15%。

(2)财务报表:我们需要密切关注万科的财务报表,尤其是资产负债表中非受限现金及短期债务的比例。另外,也需要关注其股息水平。2023年,万科延续了十几年的分红惯例被打破,这是流动性压力的明显信号和证据。

(3)融资活动:我们需要关注万科是否有持续的变卖资产及融资行为。目前为止,万科只处置了一处商业地产及发行了REITS。未来若出现大规模处置资产或者变卖其旗下物业管理公司万物云,则说明现金流出现比较大的问题。

(4)关注拿地情况:当开发商出现流动性恶化时,其会暂停拿地,因为这是保存现金的最简单方法。虽然万科在2023年12月及2024年2月未拿地,但其在2024年1月购买了3个地块,显示出并未暂停投资。若万科连续3个月暂停拿地,则需引起警惕。

综上,我们认为虽然万科出现了部分现金流紧张的迹象,但从目前的状况看,仍无需太过悲观,未来销售回款及融资活动将为我们提供更多参考数据。

核心摘要

1、 陕西各市持续化债稳步推进,隐射我国化债整体趋势。

2、 天津地产政策加强,关注其多方影响。

3、 证监会对上市流程加强监管。

4、 宏观经济平稳恢复,持续关注后续好转力度。

5、 债市持续走好,关注产品后续资产配置和资产荒问题。

6、 股市区间震荡,建议仓位保持中高水平并关注美联储动向。

近期热点问答

Q1

如何看待陕西西安、咸阳和铜川的化债推进与政策?

Q1

陕西各市的化债是全国化债的一个缩影。各市在一揽子化债政策的指导下,稳妥化解隐性债务存量,债务风险持续降低,在这样的情况下,对于外部投资机构,可以寻找西安金堂县和西咸新区的投资机会。但我们也需要关注到,铜川市政府债务还本付息负担仍较重,政府债务总量增长较快,债务还本付息进入高峰期,偿债压力有加大的趋势。虽然历史债务稳妥有序化解,但是其信用风险不容忽视。

同时,西安和咸阳在发展的投入上,不会降低太多债务导致工程等过多减速,其长期的债务问题,仍值得小心,而对于平台的市场化转型,需要明确各公司的经营性业务的进展。

Q2

如何看待天津调整公积金贷款首付比例?

Q2

天津调整公积金贷款首付比例,首套从三成降低为两成,二套从四成将为三成。当前地产市场和地区企业的困境较为明确,天津作为四大直辖市之一,逐渐放开限购、住房贷款比例、首付比例等措施,都是稳定其地产市场的重要举措,对当地的地产市场将起到一定的保障,但综合来看,居民收入增速放缓,消费欲望降低,长期不利于地产企业的销售,进一步影响其资金回流,地产公司的债务压力仍将持续恶化。同时,地区政策的有效性仍待考量,居民在这样放松政策下小幅增加购买的持续性,目前来看,仍有所不足。此外,天津市负债率及债务率处于较高水平,也需注意其信用环境和债务风险。

Q3

如何看待证监会四项政策文件释放的信号?

Q3

证监会近期发布了《关于严把发行上市准入关从源头上提高上市公司质量的意见(试行)》等四项重磅政策文件。本次证监会发布的政策涵盖“严把发行上市准入关、加强上市公司监管、加强证券公司和公募基金监管,以及加强证监会自身建设”四大方面,旨在构建一个更加健全、稳定、公开、透明、公平的资本市场环境,保护投资者权益,促进资本市场的高质量发展。尤其在当前市场条件下,证监会重磅发声,从中长期视角出发,规范监管,建立健全涵盖全部业务的穿透式监管体系,目的是维护市场长期稳定健康运行。这对当前券商投行业务产生较大影响,利好股市的存量,将对市场形成一定的托底作用。

宏观经济分析及证券市场回顾

宏观经济走势

2024

当前经济表现稳定向好,但我们需要关注走好的持续性,若后续财政、产业等方面的政策持续利好各版块发展且投入“真金白银”,将实质性的促进我国经济复苏。

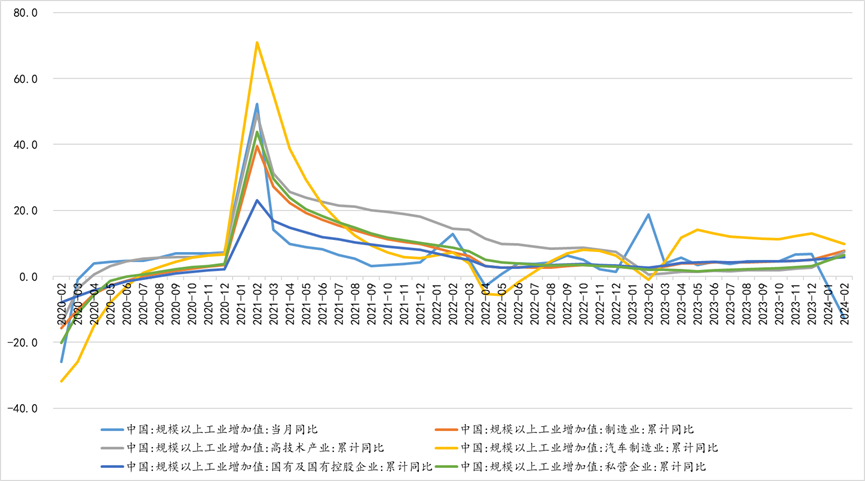

从工业企业的情况来看,在去年同期财政前置背景下,基建项目开工拉动生产端增速,去年表现较好的情况下,今年1至2月工业增加值仍实现“开门红”,可以看出我国工业韧性和回复速度加快。

分门类看,制造业尤其是汽车制造业当前增速继续领先其他行业,而针对企业来看,国企增速近期持续下滑,私营企业回复速度加快。

图表1:工业企业发展情况(工业增加值)

数据来源:Wind

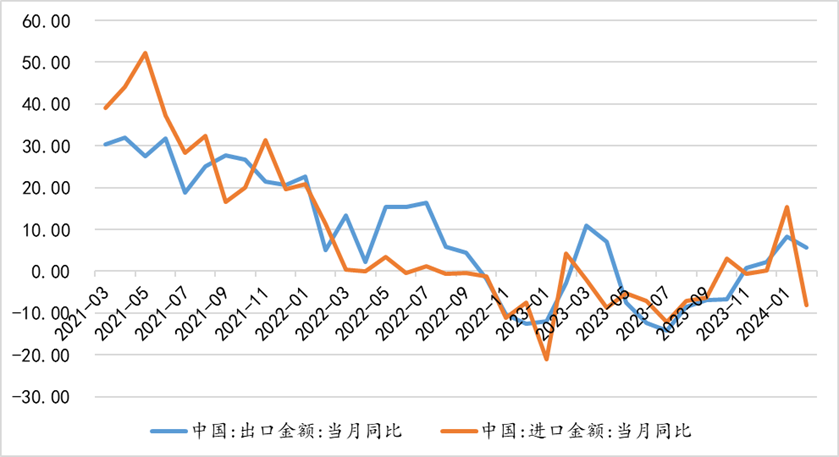

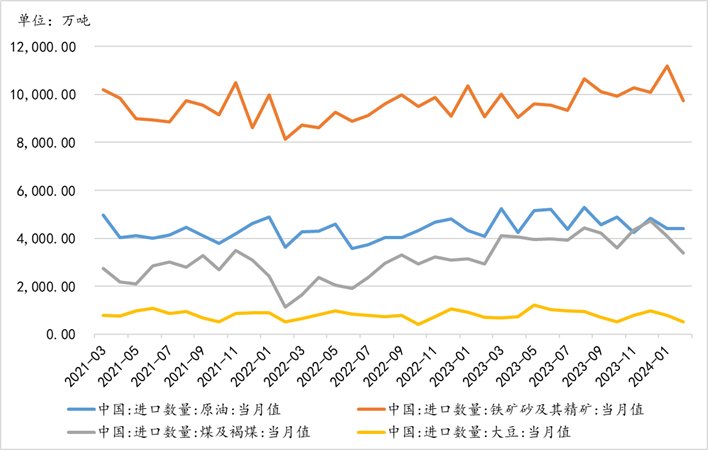

数据来源:Wind再来看,进出口情况,进出口从2021年5月开始逐渐下滑,在2023年7月筑底,目前处于稳步回升的状态,出口情况逐渐好转。而进口端,当前主要进口的原材料中,煤及褐煤逐步增长,其余进口量稳定,这与去年下半年国内煤炭价格上涨的趋势较为匹配,总体来看,进出口对经济的影响保持稳定向好。

图表2:进出口情况

数据来源:Wind

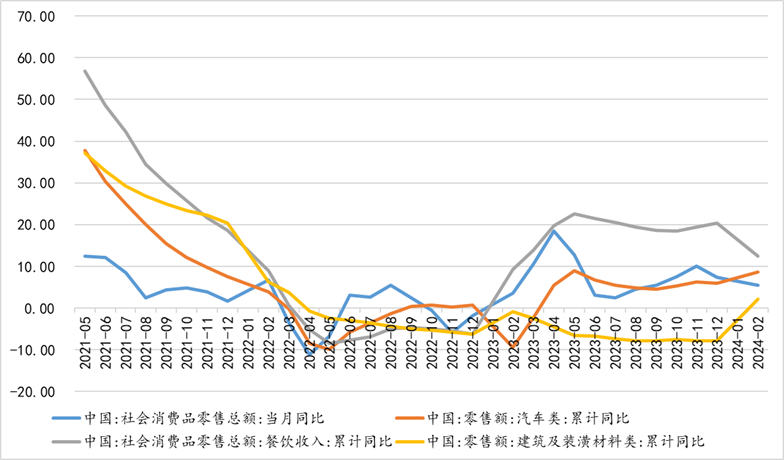

数据来源:Wind而从我们一直关注的社会消费来看,当前汽车和餐饮较为火热,建筑装潢有所回暖,这反映当下新能源汽车市场降价潮带来的积极影响,以及居民收入增速减缓后,对中大额消费的青睐。这表明经济有所回暖。

图表3:社会消费情况

数据来源:Wind

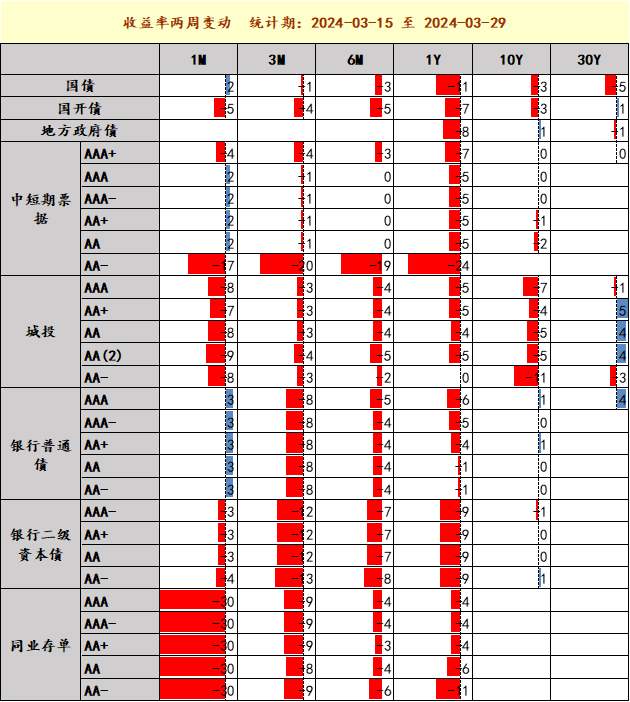

数据来源:Wind债券市场回顾

2024

3月下半月,我们关注的资产收益率方面,整体呈现下降趋势,当前股市稳定波动,股债跷跷板效益不明显,地区化债政策和地产政策持续推动,宏观经济虽有好转但复苏力度不大,产业端未有明显起势,这使得债券市场持续受到各机构投入,整体走势较好。

图表4:债券市场收益率变动情况

数据来源:DM

数据来源:DM权益市场回顾

2024

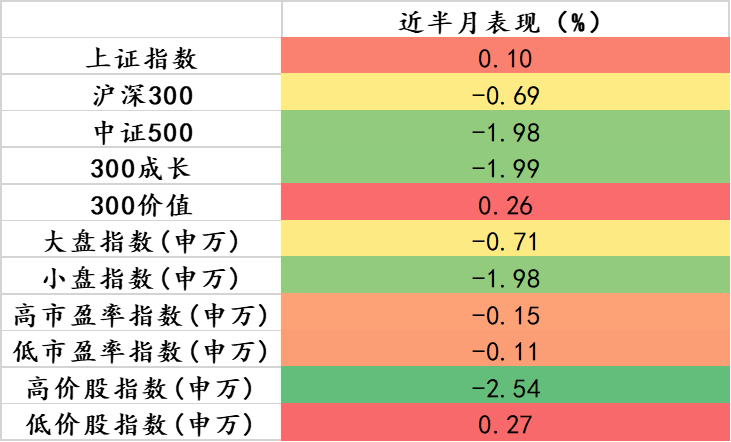

我们先来回顾一下3月下半月权益市场总体表现:

图表5:股票指数情况

数据来源:Wind

数据来源:Wind权益市场近半月(3.15-3.31)小幅震荡,市场告别了单边下跌的走势,迎来了快速反弹后的区间震荡。

随着PMI重新进入扩张区间,国内的经济复苏似乎又迎来了希望。服务业整体向好,但春节过后餐饮等行业景气收缩;气候转暖和节后集中开工推动建筑业加快扩张。

我们认为当下的资源板块尤为值得关注,主要逻辑为:

逻辑一:周期属性重估:资源稀缺性日益明显,资本开支不足,供给侧改革效果显现,供给将维持低增速,周期属性将由供需双重波动转为需求单项波动,周期属性或将减弱,以铜铝为代表的供给受限资源品或迎来牛市。

逻辑二:金融属性:美联储加息周期终结,并有望在2024年年中开启降息周期,弱势美元将激发有色金融属性。

逻辑三:商品属性:全球需求共振修复,推动有色金属消费增长。

逻辑四:去美元化加速,逆全球化抬头,资源民族主义抬头。

逻辑五:随着中国新质生产力的蓬勃发展,高端制造升级的过程中也将伴随着材料体系的升级,这也势必将带动部分金属元素迎来新的需求周期。

综上,我们认为维持权益的中高仓位在目前是合理的,未来对美联储动向及国内地产政策保持关注。