宏观经济分析

2024年3月

►►►

当前国内外宏观环境

►

国内宏观:持续修复,保持韧性,出口数据亮眼,

地产投资拖累经济

国内经济整体较有韧性,CPI环比温和回升,全球制造业周期回暖带来的出口回升对工业生产以及制造业投资有所拉动,而地产需求仍偏弱,投资增速保持较低水平,对经济造成较大的拖累,宽信用仍有待进一步夯实。

供给端,政策支持下新旧动能加速切换,以新质生产力为代表的高质量发展动能明显增强。在需求端,外需动能边际增强,内需动能初步改善,但仍面临有效需求不足、社会预期偏弱等挑战。

►

海外宏观:美国经济强劲,通胀有粘性,

加息或推迟

在制造业的快速修复下,美国3月制造业PMI指数自2022年11月以来首次提升至荣枯线上方,制造业开始补库存。同时,3月新增非农就业人数30.3万,超出市场预期,不但服务业就业保持强劲,而且制造业就业显著走强。

美国居民消费和私人投资支撑经济韧性,联储降息预期减弱,美元指数保持强势,美债利率上行。

►

流动性方面:股市资金开始流入,市场总体

平稳,资金面维持宽松,汇率承压

3月瑞士法郎、日元相继贬值,同时美国经济数据超预期,带动美元指数进一步走强,各国货币贬值压力加大。

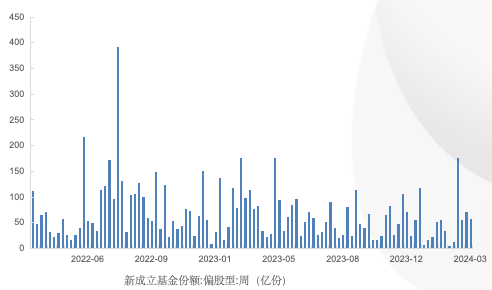

A股市场回暖, 3月新成立基金规模规模有所提升,北上资金持续净流入约220亿元。

3月银行间市场资金面整体维持平稳,但月末出现明显流动性分层,非银机构融资成本出现抬升。央行操作呈中性,季末资金面紧张时加大公开市场投放力度,呵护季末流动性。

►

债市:牛市持续,“资产荒”形势未变

3月份债市收益率延续整体下行走势,债市整体走强,十年国债利率下行5bp至2.29%,三十年期国债利率下行3bp至2.46%,“资产荒”的格局并未发生变化。

较强的经济数据在短期内制约进一步刺激政策出台,但基本面弱势并未整体扭转,债市收益率上行风险不大,中长端利率或延续低位震荡走势。

►►►

2024年3月宏观数据一览

►►►

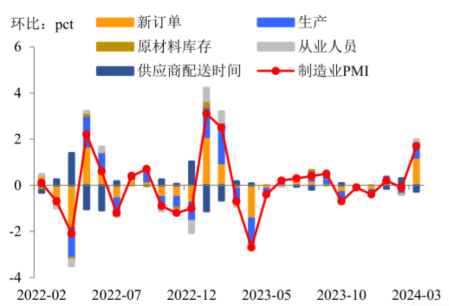

制造业PMI:3月指数超预期反弹

时隔半年,3月制造业PMI终于跃升至荣枯线之上,此次节后PMI的反弹幅度仅次于2023年。与2023年不同的是,这一次制造业需求端的反弹来得更急。PMI新订单指数从2月的49.0%一跃至3月的53.0%。3月PMI新订单指数上升幅度甚大的背后,更多是由于全球制造业景气度的回升。3月中国制造业投资或小幅回升。

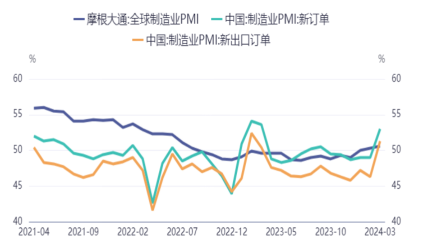

3月美国ISM制造业PMI指数由47.8大幅提升至50.3,为2022年9月以来首次进入扩张区间。美国制造业复苏数据在一定程度上与我国出口新订单的大幅提升进行印证。

我国PMI新订单指数、以及新出口订单指数,往往与全球制造业景气度呈现正相关。今年以来全球制造业PMI的持续上升,也引领着我国制造业需求端的改善。

数据来源:同花顺Find

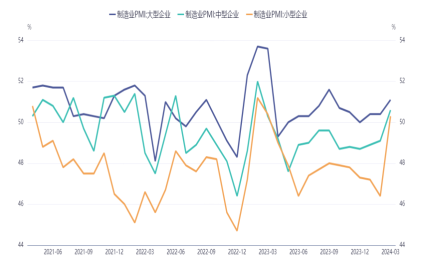

数据来源:同花顺Find3月各规模的工业企业景气度均有上升,大、中、小型企业PMI分别为51.1%(环比+0.7pct)、50.6%(环比+1.5pct)、50.3%(环比+3.9pct),中小型企业PMI重回扩张区间。节后生产正常后,中小型企业的反弹力度更大。

数据来源:同花顺Find

数据来源:同花顺Find►►►

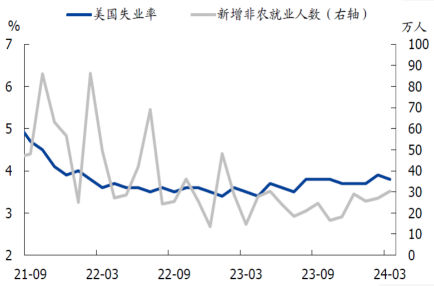

美国:非农数据超预期,降息推迟

美国3月新增非农就业30.3万,高于预期值20万,是2023年2月以来最高,劳动力市场依然十分强劲。失业率3.8%,低于预期值和前值3.9% 。

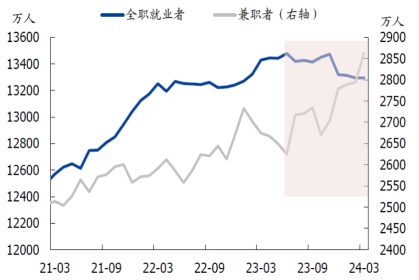

全职就业者减少0.6万人,兼职就业者增加69.1万人,身兼多职会重复统计反映出新增就业完全由兼职工作所贡献。兼职大幅增加更多是由于就业倾向的转变,而非经济环境恶化。

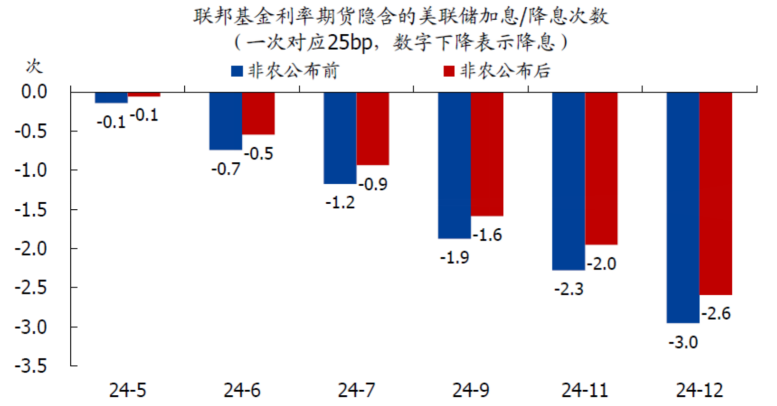

数据公布后,美联储降息预期明显降温,目前6月降息概率已降至50%左右,全年降息75bp概率降至60%左右。

美联储年降息仍是大概率事件,只是时点和幅度存在不确定性,与此同时,美国二次通胀的风险已开始显现,也 会压低实际利率。

►►►

3月资本市场复盘

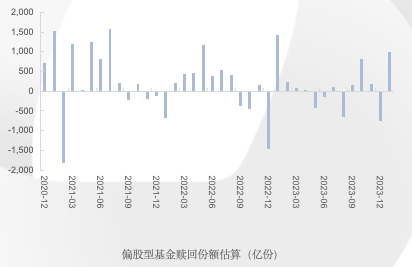

市场回暖,3月新成立基金规模规模有所提升,其中股票型、混合型发行规模合计340亿元。

3月ETF由前期净申购转为净赎回。分结构看,净申购较多的宽基指数ETF主要为A50ETF、沪深300ETF等,中证2000、科创50、创业板50等赎回为主。

►

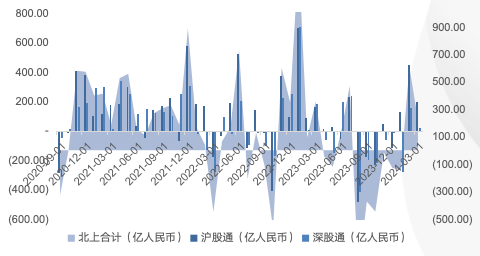

北上资金流向

3月北上资金持续净流入约220亿元,结构来看,托管于中资券商的外资净流入规模持续放缓,托管于外资银行的北上资金持续净流入贡献增量资金。

净买入细分来看,北上资金偏好食品饮料、银行、电力设备、家用电器、有色金属、电子等为主。

►

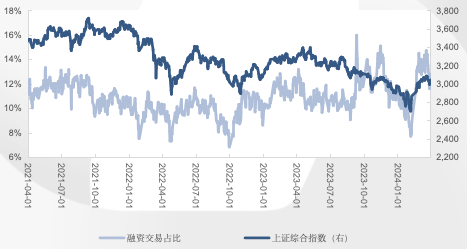

两融变动规模

3月融资资金余额1.54万亿,较2月1.48万亿明显上升,为市场增量资金之一,中小盘风格较为活跃。

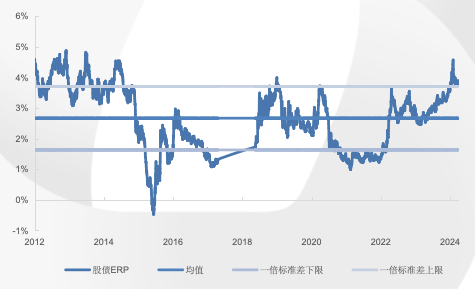

A股整体估值处于历史中等水平,同花顺全A指数PE估值位于2010年以来34.6%分位,A股ERP位于2010年以来84.8%分位。

宽基指数方面,上证综指、沪深300、中证500等指数估值均低于历史均值。

行业指数方面,商贸零售、农林牧渔、电子估值位于历史高位,社会服务、房地产、综合位于历史低位。

►►►

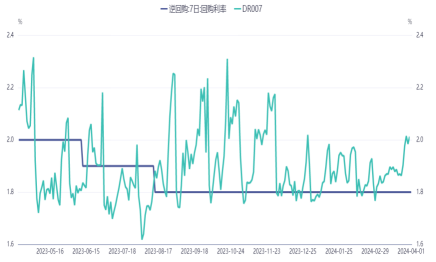

资金面整体平稳,月末流动性出现分层

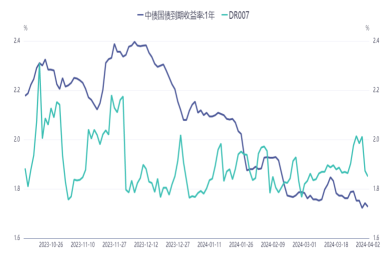

3月资金面整体维持平稳,但月末出现明显流动性分层,非银机构融资成本出现抬升。3月R001月均值环比上行8BP至1.88%、R007月均值环比上行8BP至2.11%;DR001月均值环比上行4BP至1.74%、DR007月均值环比上行3BP至1.89%。3M同业存单发行利率回落,FR007-1Y互换利率窄幅震荡。

数据来源:同花顺Find

数据来源:同花顺Find央行在3月的逆回购操作整体偏向中性,3月中上旬以回笼资金为主,下旬以投放跨月资金为主,季末第四周(3/25-3/29)公开市场投放8500亿元,呵护季末流动性。

数据来源:同花顺Find

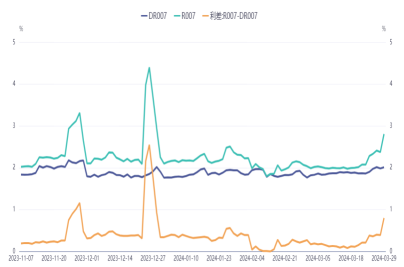

数据来源:同花顺Find因季末资金需求十分旺盛,资金利率大幅上行。截至3月29日收盘,7天回购利率较前一周上行73BPs至2.81%。流动性分层现象较为明显,截至29日收盘,7天回购利差(R007-DR007)拓宽58BPs至80BPs。

►►►

同业存单量价齐跌

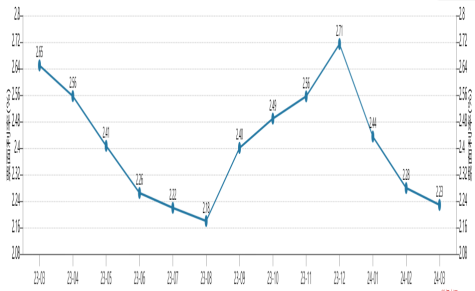

3月1日-3月29日,同业存单发行总额为29237亿元,较上月增加8360亿元,总偿还28723亿元,净融资为514亿元,环比上月下降2145亿元。平均发行利率为2.23%,较上月下行5bp。

数据来源:wind

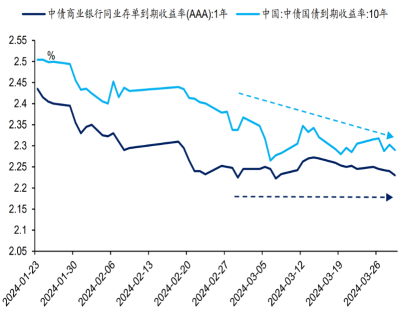

数据来源:wind3月债市中长端表现整体偏强,然而短端以1Y同业存单为代表的短债利率却并未显著下行,而是呈现窄幅震荡的态势。

►►►

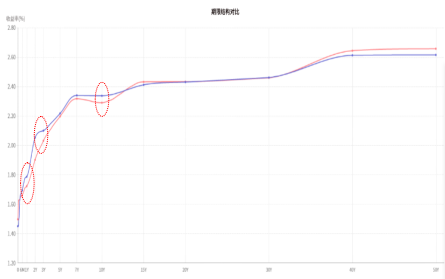

3月市场利率超长端震荡、其他下行

长端不断下探:3月市场 “资产荒”的格局并未发生变化,为提升组合资产收益率,机构不断拉升久期,长端利率不断下行。从收益率曲线看,三月超长端转向震荡行情,其余期限收益率纷纷下行,曲线牛陡,利率曲线平坦化。

短端下行受限:短债-DR007利差处于历史偏低位置,在防空转背景下,资金利率短期内易上难下,短端利率向下空间可能有限。

数据来源:同花顺Find

数据来源:同花顺Find►►►

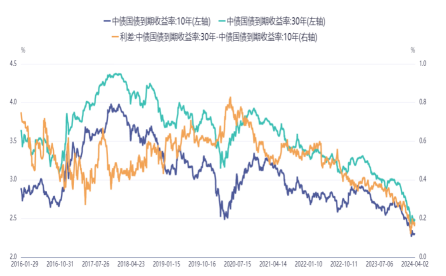

期限利差整体走阔

3月超长端利率先下后上震荡,其余期限收益率纷纷下行。其中,1Y、3Y、10Y国债利率下行幅度较大,30Y国债利率持平。期限利差整体走阔,5Y-3Y、10Y-1Y、30Y-10Y期限利差较2月末走阔5bp、2bp、5bp至17bp、57bp、17bp。

数据来源:同花顺Find

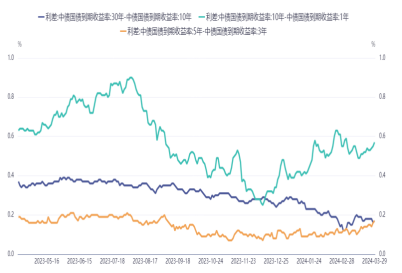

数据来源:同花顺Find三月下旬,债市已经从趋势行情转向震荡行情。短期市场对于基本面的交易权重或逐步增加,4月流动性压力较为有限,预计资金面窄幅震荡,债市短期维持震荡,关注超长期债券发行情况。

数据来源:同花顺Find

数据来源:同花顺Find

声明

• 本报告所采用的基础数据和信息均来自市场公开信息,所载的资料、数据、意见及预测结果仅反映収布本报告当时的情况,相应数据资料可能随时间被修正、调整或更新。

• 市场有风险,投资需谨慎。本报告中的所有信息或所表述的意见仅供研究认论或参考之用,不构成对任何人、任何机构的投资建议。投资者不应将本报告为作出投资决策的惟一参考因素,亦不应认为本报告可以取代自己的判断。

• 本报告版权仅为本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制、发表或引用,否则由此造成的一切不良后果及法律责任由私自引用、刊发者承担。

• 本公司对本免责声明条款具有修改和最终解释权。