海外方面,4月非农新增17.5万人,低于预期的24万人,美债美元指数下行。国内方面,4月底召开的政治局会议定调为“乘势而上,避免前紧后松,巩固和增强经济回升向好态势”,宏观政策仍将延续积极的基调。

对于A股而言,修复行情有望延续。对于债市而言,长端存在一定调整压力。

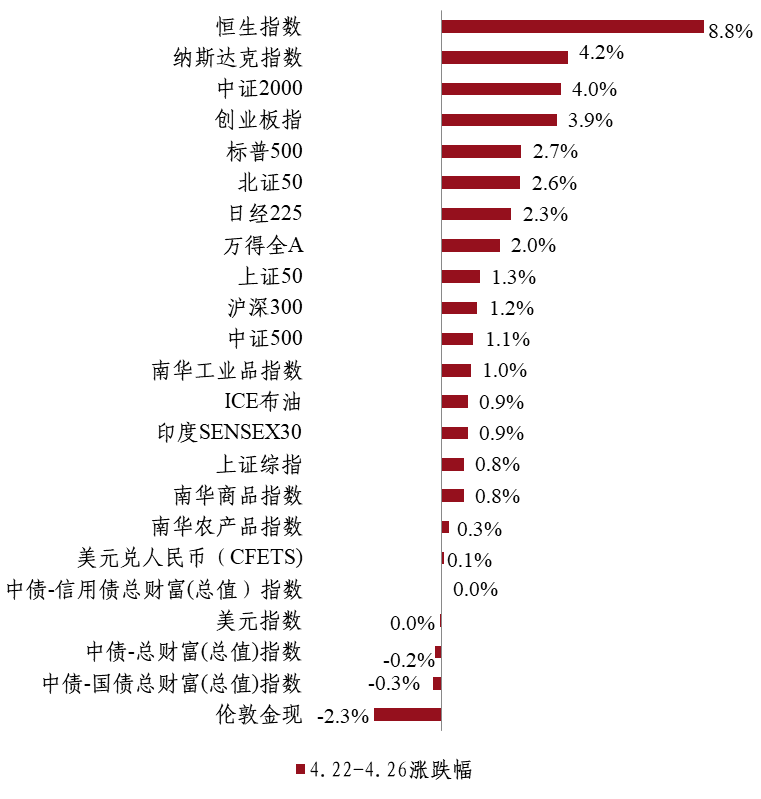

01.

回顾:港股继续领涨

权益市场,上周两个交易日,上证指数上涨0.5%,创业板指上涨1.9%,沪深300上涨0.6%,科创50上涨2.0%。风格上,消费、成长表现相对较好,稳定、周期表现较差。从申万一级行业看,表现相对靠前的是房地产、家用电器、医药生物、基础化工、商贸零售;表现相对靠后的是有色金属、建筑装饰、石油石化、钢铁、交通运输。此外,截至5月3日,恒生指数已连续9个交易日收涨,创2018年以来最长连涨纪录,上周大涨4.7%。

国内债市,上周一市场对地产政策放松的预期升温,叠加A股大涨,推动债券收益率快速上行。周二央行公开市场操作逆回购操作规模升至3个月新高,叠加政治局会议提及“要灵活运用利率和存款准备金率等政策工具”,债券收益率回落。截至上周收盘,10年期国债较前一周下行1BP至2.30%。

商品方面,上周,以色列和哈马斯停火协议谈判之际,中东地缘局势缓和,原油与黄金均出现回落。

港股继续领涨

02.

市场资讯

国内宏观,4月30日,中共中央政治局召开会议,决定今年7月在北京召开中国共产党第二十届中央委员会第三次全体会议,并分析研究当前经济形势和经济工作。

会议肯定了“经济实现良好开局”,认为“经济运行中积极因素增多,动能持续增强,社会预期改善,高质量发展扎实推进,呈现增长较快、结构优化、质效向好的特征”。同时,也指出“经济持续回升向好仍面临诸多挑战”,包括“有效需求仍然不足,企业经营压力较大,重点领域风险隐患较多,国内大循环不够顺畅,外部环境复杂性、严峻性、不确定性明显上升”。政策对一季度经济表现给予肯定,同时也关注国内经济发展的短板与外部环境的变数。在此背景下,会议强调要“坚持乘势而上,避免前紧后松,切实巩固和增强经济回升向好态势”。

宏观政策基调上,大方向仍延续中央经济工作会议和“两会”内容,即“实施好积极的财政政策和稳健的货币政策”,着重指出对已经确定的宏观政策要“靠前发力有效落实”。会议强调了宏观政策的延续性。

会议提出,统筹研究消化存量房产和优化增量住房的政策措施。当前房地产政策思路正在发生明显转变,重点从供给侧开始转向需求侧。之前依靠融资三支箭、融资白名单等来稳定房企融资,依靠三大工程来稳定投资;而现在政策思路已转向需求侧逻辑,强调去库存,而且更多采用需求政策,比如高能级城市更大力度的限购放开,如南京购房落户、成都限购全面放松、北京五环外限购放松等和以旧换新政策的逐步推广等,同时也开始减少土地供应,去库存成为需求侧政策的方向与目标,这意味着目前政策可能更强调房价的稳定。

海外方面,美国4月ISM制造业指数降至49.2,不及预期的50,3月前值为50.3。4月的新订单指数为49.1,重新回到萎缩区间,单月下降2.3个点。5月3日,美国劳工部公布数据显示,美国4月非农就业人口增幅显著不及预期。美国4月非农就业人口增加17.5万人,预期24万人。4月非农失业率3.9%,预期3.8%,前值3.8%。失业率大致处于2022年1月以来的最高水平。

2024年4月30日-5月1日,美联储召开议息会议,维持联邦基金目标利率在5.25%-5.50%区间,符合市场预期。宣布从6月1日起,减持美国国债的速度从当前的600亿美元/月下降至250亿美元/月,机构债和MBS减持上限维持在350亿美元/月不变。鲍威尔讲话强调耐心等待通胀回归2%,不会加息,暂无降息时间表。

03.

观点交流

债市方面,政府债供给在即,债市供求最好的阶段过去,加上政治局会议政策定调积极,长端、超长利率内很难破前低,后续在特别国债、地方债供给增多情况下长端波动仍会较大。中短端方面,未来降准降息概率增加,加上机构配置压力仍大,中短端相对稳定。策略上,建议适当控制组合久期,将债券期限控制在短端。

权益方面,改革预期有助于风险偏好提升,政治局会议政策定调积极,叠加A股市场偏低的估值和人民币汇率的相对稳定,海外资金仍有流入空间,市场有望延续修复行情。

CTA策略,美联储加息周期的结束或有助于商品市场整体波动率中枢的回升,同时中央经济工作会议指出“多出有利于稳预期、稳增长、稳就业的政策”,2024年稳增长政策力度将大于2023年。在保持CTA组合稳健性的基础上,关注右侧配置机会的到来。标配,等待机会。对于黄金而言,仍可战略性增配。

指数增强策略,目前A股整体估也处在历史低位,关注央国企改革下的“中特估”主题,以及前期调整更多、弹性更高的科技等可能相对更受益。