2024年5月6日-2024年5月12日

本文要点

重点关注:央行发布《2024年第一季度中国货币政策执行报告》称,稳健的货币政策要灵活适度、精准有效。合理把握债券与信贷两个最大融资市场的关系,引导信贷合理增长、均衡投放,保持流动性合理充裕,保持社会融资规模、货币供应量同经济增长和价格水平预期目标相匹配。

简评:在整体环境上,央行认为国民经济实现良好开局,与政治局会议等表述一致。展望下一阶段的货币政策,央行政策基调仍是“稳健,灵活适度、精准有效”。预计信贷平滑与防止资金空转套利仍是当前的政策重心。

国内政策方面:国家金融监管总局发布《关于银行业保险业做好金融“五篇大文章”的指导意见》,未来5年,银行业保险业多层次、广覆盖、多样化、可持续的“五篇大文章”服务体系基本形成。港交所表示,有关北向交易实时成交额及每日额度余额调整将于5月13日正式实施,不再披露北向资金实时买入交易金额、卖出交易金额和交易总额等信息。

宏观方面:国家统计局数据显示,4月全国居民消费价格同比上涨0.3%,全国工业生产者出厂价格同比下降2.5%。

简评:4月通胀数据温和好转,CPI环比由降转涨,同比涨幅略有扩大。总体来看,受基数效应、财政政策落地等影响,通胀温和回升的趋势不变。

国际方面:日本央行行长植田和男表示,如果基础价格如期上涨,可以通过宽松调整来提高利率。如果外汇波动影响或有风险影响通胀趋势,日本央行必须用货币政策来应对,日本央行将审视近期疲软的日元,以指导货币政策。

资本市场:5.6-5.10,三大指数保持上行,权重股表现较好;市场流动性保持合理充裕,市场资金价格大部分下行;债券市场,中证国债指数和中证企业债指数继续有所反弹;商品市场,黄金价格和铜价反弹,石油价格小幅冲高后再次回落;国际市场对中国资产的情绪显著升温,美元指数高位回落,人民币兑美元小幅波动。

重点关注事件

1.央行发布《2024年第一季度中国货币政策执行报告》称,稳健的货币政策要灵活适度、精准有效。合理把握债券与信贷两个最大融资市场的关系,引导信贷合理增长、均衡投放,保持流动性合理充裕,保持社会融资规模、货币供应量同经济增长和价格水平预期目标相匹配。把维护价格稳定、推动价格温和回升作为把握货币政策的重要考量,加强政策协调配合,保持物价在合理水平。持续深化利率市场化改革,发挥贷款市场报价利率改革和存款利率市场化调整机制作用,推动企业融资和居民信贷成本稳中有降。

简评:在整体环境上,央行认为国民经济实现良好开局,与政治局会议等表述一致。展望下一阶段的货币政策,央行政策基调仍是“稳健,灵活适度、精准有效”。预计信贷平滑与防止资金空转套利仍是当前的政策重心。

在信贷方面,央行要求“保持货币信贷供给与实体经济高质量发展的有效融资需求相适配”。随着我国经济转型和高质量发展,贷款增速与经济增速业务必然联系。在防范资金空转的约束下,信贷仍向将“五篇大文章”等重点领域倾斜。在物价方面,央行首次将“把维护价格稳定、推动价格温和回升作为把握货币政策的重要考量”写入报告。央行认为,当前物价处于低位的根本原因在于“实体经济需求不足、供求失衡,而不是货币供给不够”。后续“CPI预计年内还将继续温和回升,PPI降幅也将收敛”。汇率方面,在美元处于强势、亚洲货币普遍面临贬值压力情况下,“坚决对顺周期行为予以纠偏”、“坚决防范汇率超调风险”等表明了央行维护汇率稳定的坚定态度。

对于近期长期国债收益率问题,央行在专栏中表示,“我国长期国债收益率在反映市场预期和宏观经济方面总体是有效的”,要 “防范投资行为过于短期化可能带来的损失”。今年计划发行的政府债券规模不小,发行节奏还会加快,债券市场供求有望进一步趋于均衡,长期国债收益率与未来经济向好的态势将更加匹配。

2.据相关媒体报道,监管机构正在考虑减免个人投资者通过港股通购买香港股票的股息税。该提案旨在避免双重征税,并为投资者制定更公平的安排。

简评:港股通投资者目前取得股息红利时需缴纳20%的所得税,如果是投资标的为红筹股需缴纳的税率更高,最高达到28%,但通过香港账户投资的投资者税率仅为10%。因此,由于红利税收的差异,投资者在投资AH两地上市的公司时股息收入也存在差异,在一定程度上也导致了AH股的溢价。若该项政策落地,机构普遍认为,降红利税能够提升港股流动性,减小AH股溢价,高分红企业将受益。据中金测算,本次潜在调整每年所带来的直接税收减免大概在100亿港元上下。港股通中南向高占比和高股息的行业包括能源、材料、资本货物、汽车与汽车零部件和银行,此后相关行业细分高股息品种的投资价值或有提升。

政策影响因素

(一)国内政策信息

1.国家金融监管总局发布《关于银行业保险业做好金融“五篇大文章”的指导意见》,未来5年,银行业保险业多层次、广覆盖、多样化、可持续的“五篇大文章”服务体系基本形成。银行保险机构要建立健全科学合理的绩效考核制度,适当提升“五篇大文章”相关业务在内部绩效考核中占比。银行保险机构要严格按照风险可控、商业可持续原则开展业务,避免一哄而上、过度授信。

2.港交所表示,有关北向交易实时成交额及每日额度余额调整将于5月13日正式实施,不再披露北向资金实时买入交易金额、卖出交易金额和交易总额等信息。沪深港交易所将盘后披露安排调整为:每日收市后披露沪深股通成交总额及总笔数、ETF成交总额、当日前十大成交活跃证券名单及其成交总额,并按月度、年度公布前述数据汇总情况。每季度第5个沪深股通交易日公布上季度末单只证券沪深股通投资者合计持有数量。

(二)货币政策信息

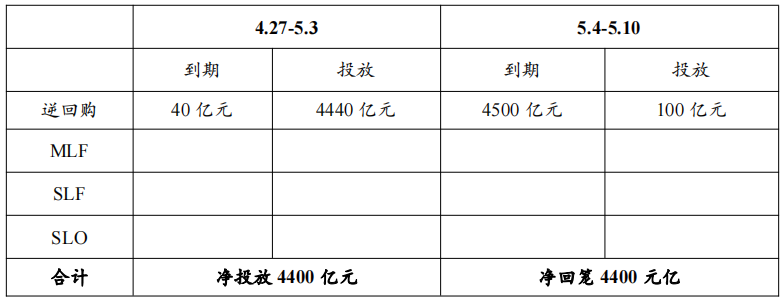

1.公开市场操作

根据央行公告,5.4-5.10,央行累计开展公开市场逆回购操作100亿元,无MLF投放;共有4500亿元逆回购到期,无MLF到期,共实现资金净回笼4400亿元。

2.据央行初步统计,今年前4个月中国社会融资规模增量累计为12.73万亿元,比上年同期少3.04万亿元,人民币贷款增加10.19万亿元。4月末,新增社融-1987亿元,新增信贷7300亿元,M2增速为7.2%。

简评:4月新增社融是2005年10月以来第一次出现负值,较去年同期少增1.4万亿元,信贷、未贴现银行承兑汇票、政府债与企业债四项同比都明显少增。4月新增信贷7300亿元,与过去两年4月较低的基数大体持平,其中给实体经济的贷款为3306亿元,为近五年同期最低值,主要是受银行考核指标由贷款余额增速转换为参考利润指标、叫停手工补息等“挤水分”影响,以及广义财政节奏偏缓等。年初以来,央行已明确表示要淡化信贷总量、重视结构的中期思路,在货币政策报告专栏中也强调“正确认识信贷与经济增长关系的变化”,对于短期信贷和社融,市场无需过于担忧。

3.中国央行连续第18个月增持黄金储备,累计增持1016万盎司,按区间均价测算,合计增持金额约1450亿元。数据显示,截至4月末,中国黄金储备规模为7280万盎司,环比增加6万盎司。受地缘政治不确定性等因素影响,当前各国央行对配置黄金意愿均较为强烈。世界黄金协会数据显示,今年一季度全球官方黄金储备净增加290吨,创历史新高。

(三)国际信息

1.日本央行行长植田和男表示,如果基础价格如期上涨,可以通过宽松调整来提高利率。如果外汇波动影响或有风险影响通胀趋势,日本央行必须用货币政策来应对,日本央行将审视近期疲软的日元,以指导货币政策。

2.韩国央行公布数据显示,截至4月底,韩国外汇储备规模为4132.6亿美元,环比减少59.9亿美元,创近19个月以来最大降幅。韩国央行表示,外汇储备缩水是因采取市场稳定措施。海外投资机构认为,韩国央行至少动用逾30亿美元外汇储备干预汇市,稳定韩元汇率。

3.瑞典央行八年来首次下调基准利率,以应对国内经济衰退挑战。瑞典央行将政策利率降低25个基点至3.75%,并暗示今年下半年可能还会有两次降息。瑞典央行行长特登表示,6月不太可能降息。

宏观影响因素

(一)国内经济数据

1.国家统计局数据显示,4月全国居民消费价格同比上涨0.3%,全国工业生产者出厂价格同比下降2.5%。

简评:4月通胀数据温和好转,CPI环比由降转涨,同比涨幅略有扩大。结构方面,食品价格环比为-1.0%,非食品环比为0.3%。积极的因素包括猪肉价格上涨1.4%;医疗保健价格创2020年8月以来新高均为1.6%;酒类价格环比第二个月上行,同比降幅收窄;消费品、家用器具价格环比降幅收窄等。PPI环比有所下降,同比降幅收窄。结构方面,环比上涨的主要是受国际大宗商品价格影响的原油系、有色等,环比下跌的主要包括煤炭、黑色冶炼、非金属矿等建筑业相关产业,以及汽车、计算机通讯电子等供给增长较快的行业。总体来看,受基数效应、财政政策落地等影响,通胀温和回升的趋势不变。

2.海关统计数据显示,按美元计价,4月中国出口增长1.5%,进口增长8.4%,贸易顺差723.5亿美元。

简评:4月出口总体维持平稳态势,同期韩国等外向型经济体出口也表现较好,表明全球贸易环境持续修复。从出口目的地来看,对新兴经济体出口增速较快,对欧美等发达经济体增速也明显回升,对日本出口增速有所下滑;从出口商品来看,汽车、船舶、家电等仍保持高位增速,手机、集成电路等电子产品增速有所加快,劳动密集型产品增速则有所下滑。总体来看,2024年出口呈温和好转态势,月度表现基本平稳。

(二)国际经济数据

美国5月4日当周初请失业金人数为23.1万人,创去年8月26日当周以来新高。

资本市场表现

(一)股票市场表现

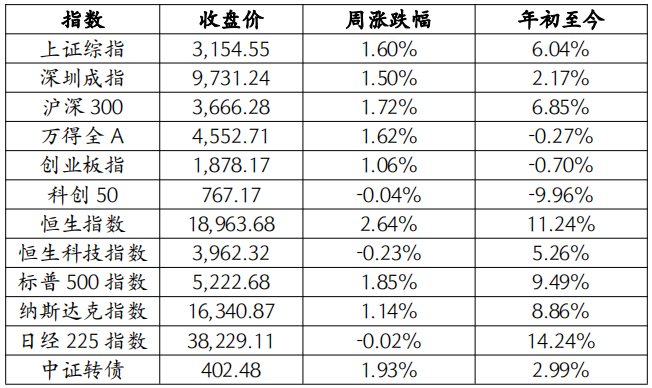

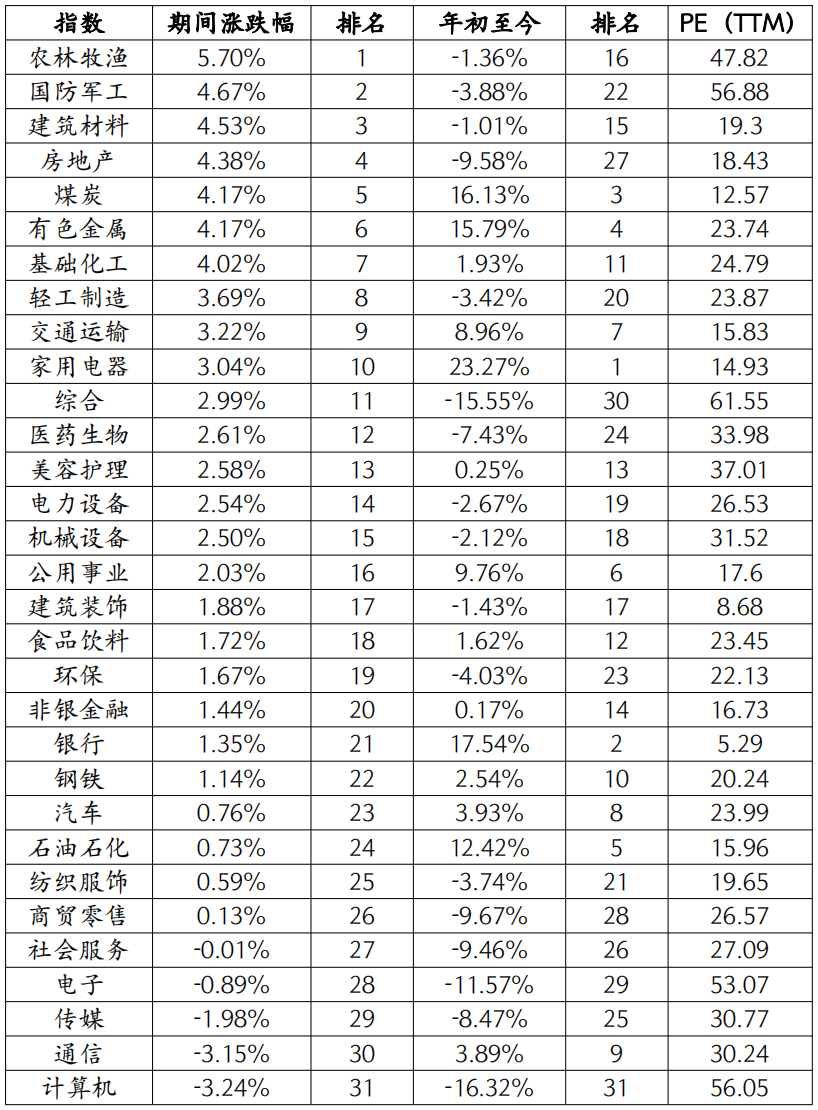

5.6-5.10,三大指数保持上行,权重股表现较好。其中,沪深300指数上行1.72%,上证指数上行1.60%。从行业上来看农林牧渔、国防军工和建筑材料等行业涨幅靠前,传媒、通信和计算机等行业垫底。海外市场方面,恒生指数上涨2.64%,标普500指数上涨1.85%。

(二)市场资金价格表现

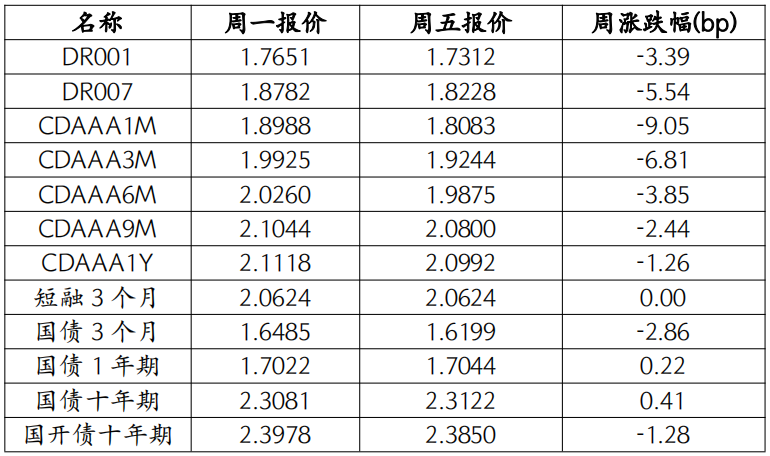

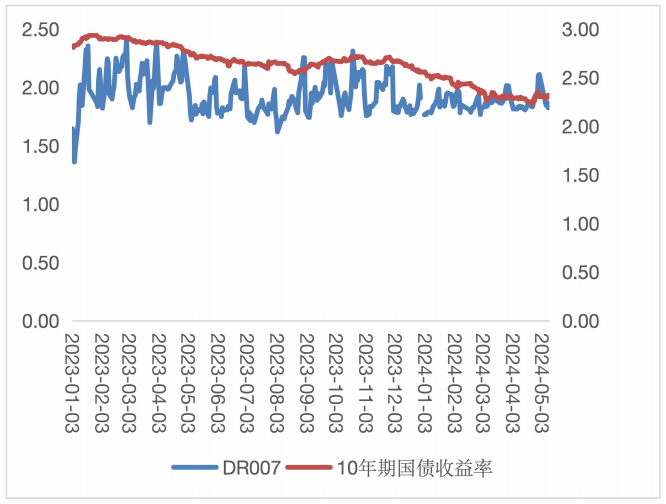

5.6-5.10,市场流动性保持合理充裕,市场资金价格大部分下行。从价格变化趋势来看,DR007下行5.54BP;十年期国债收益率上行0.41BP为2.3122。

(三)债券市场表现

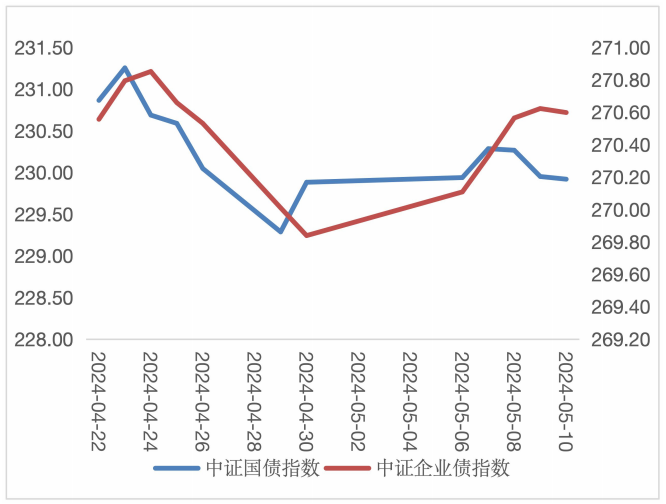

从债券市场表现来看,受市场资金价格下行等因素影响,中证国债指数和中证企业债指数有所反弹,中证国债指数上行0.04点,中证企业债指数上行0.76点。

(四)商品市场表现

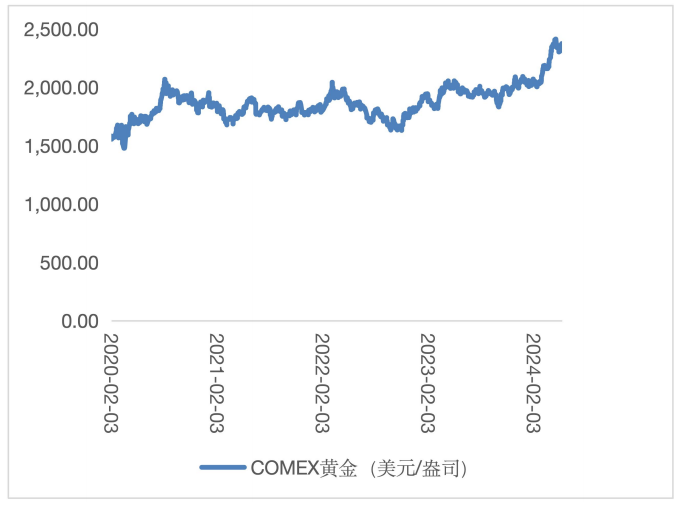

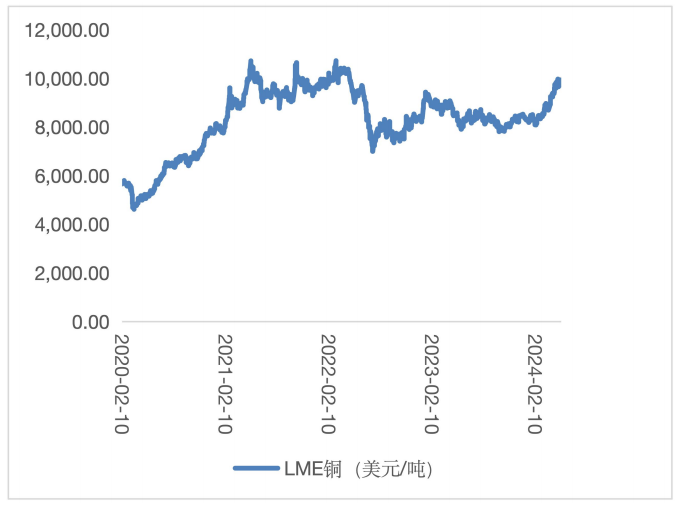

从黄金价格来看,上周COMEX黄金由2308.60美元/盎司反弹至2375.00美元/盎司。近期美国公布的就业数据出现松动,黄金价格经过调整后还有再次上行的可能。从铜的价格来看,上周LME铜的价格由9737.00美元/吨反弹至9942.00美元/吨。美元走弱和中国需求预期推动铜价反弹。从石油价格来看,IPE布油期货结算价由82.78美元/桶小幅冲高后再次回落至82.78美元/桶。因担忧美国石油需求前景,石油价格维持震荡区间。

(五)汇率市场表现

从汇率来看,上周美元对人民币汇率中间价由7.1063回落至7.1011。国际市场对中国资产的情绪显著升温,美元指数高位回落,人民币兑美元小幅波动。